11 月 3 日晚間,上海證券交易所發布暫緩螞蟻集團科創板上市的決定。上海證券交易所公告稱:公司報告所處的金融科技監管環境發生變化等重大事項,該重大事項可能導致公司不符合發行上市條件或者資訊揭露要求。讓我們回顧一下,這兩個晚上究竟發生了什麼事。

馬雲與管理層遭約談

最先,中國證監會發布消息,中國人民銀行、中國銀保監會、中國證監會、國家外匯管理局對螞蟻集團實際控制人馬雲、董事長井賢棟、總裁胡曉明進行了監管約談。緊接著,銀監會頒布關於網路小額貸款業務的規定,要求網路小額貸款公司原則上不得跨省開展業務,正在上市的螞蟻集團成為最重要監管對象。

與此同時,銀保監會消費者權益保護局局長郭武平認為,有金融科技公司利用壟斷地位收過高費用;侵害消費者權益,普而不惠。原本,馬雲在外灘金融峰會上針對監管的言論,可以給螞蟻集團再爭取一些空間。沒想到適得其反。馬雲認為缺乏生態系統的中國金融,一個晚上,多個監管部門幾乎同時表態,讓他一次感受全方位的金融監管。所以,螞蟻集團本質上到底是個什麼東西?監管夾擊下,螞蟻會被打回原形,喪失可能性嗎?這些對螞蟻真正的影響會是什麼?並且,嚴管政策落地,它背後的資本們將會面臨什麼?

螞蟻的本質:中國最大的零售銀行

中國國家四部委同時約談一家金融機構或者金控機構領導層,前所未有。畢竟,螞蟻集團的規模和情況也是前所未見的。不過,約談的結果並沒有公佈,也許是一些不能說的秘密。總之,監管層還是給螞蟻留足面子和空間的。

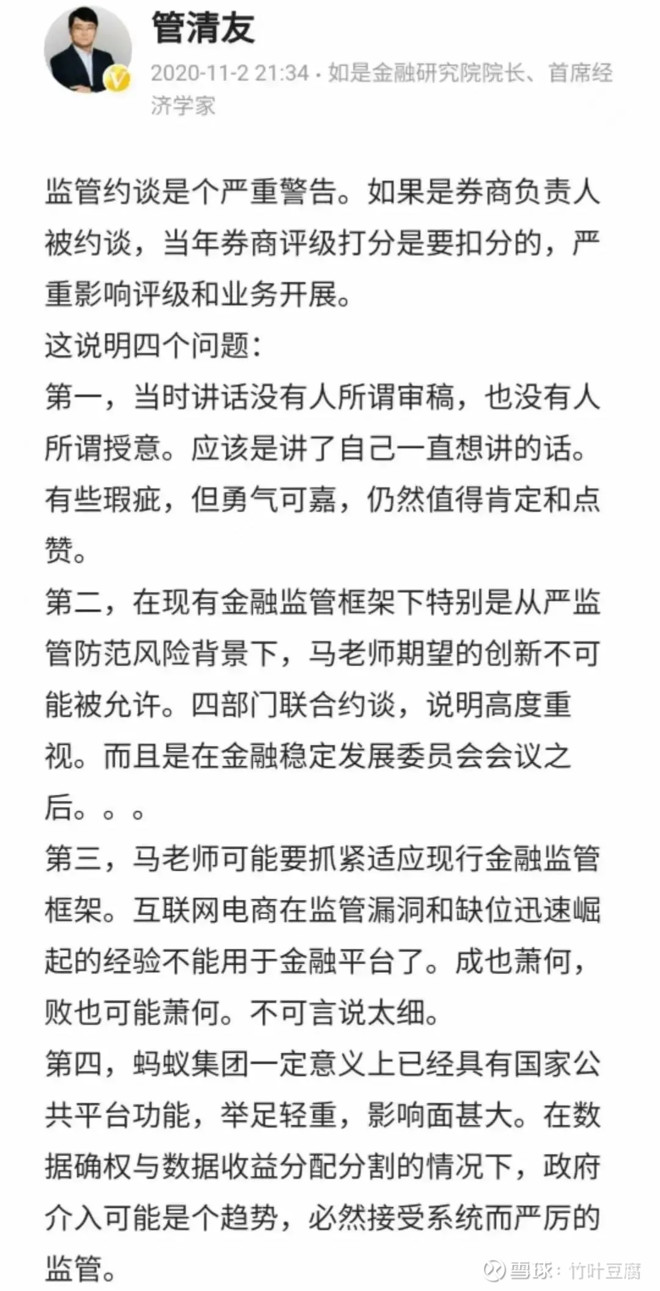

管清友:不可說太細。

更罕見的,這是馬雲第一次被金融監管部門公開認定,就是螞蟻集團的 “實際控制人” 。這件事,就跟馬雲在金融峰會的那些話一樣,大家都心知肚明,但是之前一直沒人如此直接地指出來。在監管機構眼中,馬雲是螞蟻集團的實際控制人,那他說的話,性質就不一樣了。螞蟻集團起源於支付寶業務,剛開始這螞蟻只有一個支付管道業務,是實實在在的科技公司。但幾乎所有的網路科技公司都殊途同歸。

他們發現,放貸這門生意比做內容、賣手機、做交易撮合服務都好賺多了,所以他們無一例外地做起了網路小額貸款業務。透過網路累積了大量用戶後,他們打著 “普惠金融” 的旗號借貸給用戶,慢慢發展成不亞於銀行的金融公司。百度(Baidu, BIDU-US)小滿金融、京東(JD-US)白條、小米( 01810-HK )貸款、 360 金融…….當然,螞蟻集團是其中最巨型的大象。

這幾年,螞蟻集團一直努力撇清自己的金融屬性。先前,公司名字從 “螞蟻金服” 改成了 “螞蟻集團” ,大打科技牌,淡化金融色彩。穿透繁複的身份標籤,從業務構成來看,螞蟻集團就是一個不折不扣的 “零售銀行” 。螞蟻集團有 10 億以上個人用戶, 8000 萬以上商家用戶。公開說明書顯示,微貸科技平台利潤佔比高達 39% ,而根據華泰測算,螞蟻集團超 7 成利潤來自微貸。且不說微貸業務近年來成為螞蟻營收中的主要貢獻因素,且成長不斷攀升。而微貸的本質就是零售貸款。從業務模式上看,銀行特有的業務,螞蟻都有。

螞蟻集團不認自己是金融公司

銀產業與其它產業的兩個特有的區別業務是:支付結算、發放貸款。這兩大業務屬於政策賦予銀行產業的特別業務牌照。而螞蟻也在相關業務也獲得了牌照。零售銀行有兩個核心,一是流量入口,二是人均資產。例如, “宇宙行” 工行是透過中國全國 16,000 多個網點( 2018 年底數據),幾十年才累積了 6.5 億的客戶,目前支付寶年度活躍用戶超過 10 億,這是工行遠遠不及的。人均資產上,螞蟻集團的人均數據肯定不及工行,但從成長趨勢和總量來看,還有很大的成長空間。

目前,招商銀行被認為是 “零售銀行之王” ,但螞蟻集團的零售貸款(主要是消費貸)規模已經和招商銀行是差不多的。結合螞蟻的成長來看,很快螞蟻的零售貸款可能就要超過招商銀行。除了零售貸款業務,螞蟻的理財、保險、基金代銷等業務也跟銀產業務類似。如此看來,螞蟻才是真正的 “最大零售銀行” 。

同樣做著銀行的業務,但螞蟻的客戶風險整體比銀行要高不少的。招股說明書顯示,受疫情影響,螞蟻的消費信貸逾期率上升了 100% ,同期,招商銀行信用卡貸款逾期率上升了 28% ,顯著超出同期銀行的信用卡逾期率。銀行當然屬於金融機構。而螞蟻理財、保險這些跟金融機構如出一轍的業務,也讓外界普遍認為,螞蟻集團就是一個金融公司。

上市在科技類能獲最大估值

事實上,在此之前,螞蟻集團就遭受過這樣的質疑。對此,他們激辯自己不是 “金融” 是 “科技” ,是因為只要貼上了 “科技” 的標籤,在當下的資本市場中能獲得最高的估值。最後,螞蟻說服了證監會管理層。不過,最終螞蟻在科創板上市,而不是主板。最關鍵的是,螞蟻集團最終不按銀行保險 4 至 5 倍的 PE 估值,而是照著 48 倍本益比,A+H股估值達到 2.1 兆。上市公司所屬產業為 “資訊傳輸、軟體和資訊技術服務業” 中的 “網路和相關服務” ,而不是金融服務。如果按照金融服務產業估值,螞蟻的市值便是 8000 億。相差很遠。

在開展放貸業務的時候,螞蟻多次強調自己的合法性,有網路小額貸款、銀行,是金融持牌企業;到了上市的時候,卻又極力撇清自己的金融屬性。說到底,還是害怕自己的金融屬性影響了自己的估值。按照螞蟻的金融屬性來看,螞蟻當下 2.1 萬的市值是被嚴重高估的。 “科技” 屬性撐起了這高估的部分。在美國, 360 金融上市時也只有 6 倍左右的 PE 估值。

高估就會有泡沫,風一吹就破。在螞蟻的招股上市說明書也提到,公司面臨金融服務產業及其他產業監管變化的風險。金融監管的相關法律、法規和規章制度高度複雜,且不斷多變。面對新的法規和監管環境,公司不能保證始終對業務作出及時調整以應對合法要求。也就是說,螞蟻最可怕的風險來自金融監管。

三大新政策打擊,螞蟻本質將變成銀行

當螞蟻集團成功以科技公司的身份獲得了資本市場的高估值後,馬雲依然迫不及待地在金融峰會抬高螞蟻集團,史無前例地抨擊說銀行是當舖思維,嘲笑巴塞爾協議是 “老年人俱樂部” ,也許就是出於對遲早將會到來的金融監管的恐懼。監管的迴響,最嚴厲的莫過於最新推出的網路小額貸款管理辦法,這幾乎打中了螞蟻集團主體業務的命脈。

11 月 2 日,中國《網路小額貸款業務管理暫行辦法(徵求意見稿)》(以下簡稱 “網路小額貸款管理辦法” )正式向社會公開徵求意見。螞蟻集團上市之際,監管和馬雲的博弈似乎正在白熱化。當然,產業法規的頒布是全產業的監管,但在螞蟻上市的當下,這給螞蟻集團最核心金融部分信貸業務,帶來最直接的衝擊。

回到問題的焦點,監管對螞蟻集團的不滿和恐懼在於,螞蟻透過 ABS 發行的小額貸款槓桿高達百倍,這引起了金融監管和傳統金融業的不滿。此外,監管對於無法掌握 “共債風險” 有不滿。金融監管部門的任務是防風險和促發展。當馬雲為了螞蟻的一己之利渴望更大的監管空間時,監管頒布了新政。其中,《網路小額貸款管理辦法》對螞蟻金服影響最深的幾個條例,值得好好說一說:

1 、原則上禁跨省展業:小額貸款公司經營網路小額貸款應當主要在註冊地所屬省級行政區域內開展;未經國務院銀產業監督管理機構批准,小額貸款公司不得跨省級行政區域開展網路小額貸款業務。對極個別小額貸款公司需要跨省級行政區域開展網路小額貸款業務的,由國務院銀產業監督管理機構負責審查批准、監督管理和風險處置;許可證 3 年一發,也就是每 3 年需要重新申請牌照。

解讀:這個就打破了原來螞蟻小額貸款透過在重慶註冊的兩個小額貸款公司向全國放貸的便利。但這條路並沒有堵死,只要國務院銀行監管機構批准,還是可以在全國放貸的。而銀保監會對機構監管報表,槓桿比例,資本管控,現場檢查和處罰等措施,也將緊隨螞蟻集團此後的放貸業務。而 3 年一發的許可證,雖然時限短了,但到底路還是通的。顯而易見,頒布這個規定的意義在於,把這種網路小額貸款公司的審批權限,從地方集中到更高的監管層手中。

2 、個人單戶網路小額貸款餘額原則上不得超過 30 萬元(人民幣,下同),不得超過其最近 3 年年均收入的三分之一;對法人或其他單戶網路小額貸款餘額原則上不得超過 100 萬元。

解讀:這條規定,限制了螞蟻集團放貸業務的天花板。螞蟻微貸業務的客戶幾乎都是被傳統銀行風控系統排出在外的長尾客戶,以低收入群體為主。

按照用戶的收入來放貸,以後螞蟻能放出去的錢十分有限。按照先前中國 6 億人月收入 1000 元這個統計數據計算,大概有 6 億人,螞蟻每年能給這些低收入群體貸款的總額不超過 1 萬 2 千元。這從根本上,大大降低了風險控管的難度,但是,也限制了螞蟻能夠放貸的規模,限制放貸的收入。

3 、在單筆聯合貸款中,經營網路小額貸款業務的小額貸款公司的出資比例不得低於 30% 。

解讀:這條將對螞蟻的整個業務規模帶來深遠的影響。先前,螞蟻這些平台扮演的是交易撮合仲介的角色,借給用戶的錢大部分來自銀行,賺取高額的利息差。

螞蟻小額貸款現實中聯合貸款自己出資比例大約是 1% 至 2% 。螞蟻約 1.7 兆的消費信貸中,只有 360 億左右的表內貸款。也就是說,借出去的 100 元裡面,只有 1 、 2 塊是從自己的口袋裡掏出來的。其他都來自銀行的低息資金。如果按對監管對金融機構的要求,自己出資比例要提高到 30% 。那按照螞蟻集團現有的規模,要驅動這 1.8 兆聯合貸款,結合表內貸款最多 5 倍槓桿的原則,螞蟻小額貸款資本金需要達到 1,400 億元的規模。但是,目前螞蟻的資本金是 350 億元左右。

350 億的資金,撬開近 1.8 兆的貸款。

1.8 兆只是當下的數據,隨著貸款業務規模擴張,螞蟻需要不斷的增加資本金,這幾乎是一個填不滿的無底洞。若資本金保持不變,那意味著螞蟻的放貸規模將會大幅減縮。網路小額貸款公司出資比例的規定,本質上有點像巴塞爾協議所規定的銀行 “資本充足率” 。按照上述的條例施行監管後,金融科技公司將越來越像銀行。當然,其中包括了螞蟻集團。馬雲先前炮轟巴塞爾協議,也許是在先前已經收到了《網路小額貸款管理辦法》即將推出的風聲。

放貸,就是一個投入低價資金,賺取高額回報的產業。現在,螞蟻集團放貸的成本高了,收益卻不能高過新制定的 15.4% 的利率紅線,那麼,螞蟻當下最賺錢的放貸業務給股東創造利潤只會越來越低。

所以,螞蟻集團那原本披著科技公司外衣 48 倍 2.1 兆的估值,在去掉科技的泡沫以後,未來還將大打折扣。螞蟻上市後,高層股東等將在 1 、 2 年內迎來限售解禁。但上述的這些規定目前只是草案,正式施行後,也還有 3 年的過渡期。解禁期於過渡期之前,中間,他們有足夠的時間拉高出逃。他們是誰?馬雲那強大而神秘莫測的好友。

一場資本的盛宴

現實中的螞蟻很小,但資本市場上的這隻螞蟻很大。但也有相同點,無論是地上不起眼的小螞蟻,還是資本市場上興風作浪的巨無霸,它們都很喜歡團隊行動。人多力量大,螞蟻多了力量也大,甚至能抬起比自身體重重幾倍的物體。而馬雲老師的螞蟻,則有許多跟他一樣的有錢人, “互助” 。

《棱鏡》給螞蟻的朋友圈做了個表格,寫滿了給螞蟻抬轎子,同時自己也賺很大的大咖小咖們。如果螞蟻成功上市,這些人也將實現財富地位躍升。

排行第一的徐建軍是誰?是爆雷 P2P 平台東融集團前老闆。這份名單還有不少讓人驚奇的地方,比如,趙薇。因涉嫌資訊揭露違法違規,以及空殼交易購買上市公司,嚴重違反《證券法》的趙薇及其丈夫黃有龍,被禁入股票市場 5 年。自己買不了,老公買不了,那媽媽總能買吧?換個持有人,照樣能在股市 “乘風破浪” 。這次,趙薇母親魏啟穎,已經透過多個管道搭上了螞蟻上市這趟資本造富列車。

魏啟穎名下的上海麒鴻投資中心(有限合夥)在螞蟻科技持有 1.05% 股權,上海麒鴻為此認繳了近 2.48 億元。而魏啟穎持有上海麒鴻約 2.33% 股權。此外,上海麒鴻本身又由馬雲旗下的雲鋒基金所管理,股東名單中也是名商富賈如雲,包括史玉柱旗下的巨人投資、劉永好旗下的新希望投資、演員苗圃持股的西藏穩進盛達投資等等。

此外,雲鋒基金還管理著魏啟穎名下的上海經頤投資中心(有限合夥),該公司既直接持有螞蟻科技 0.27% 股份,又透過上海眾付股權投資管理中心持有螞蟻科技 1.31% 股權。此外,上海眾付旗下的置付(上海)投資中心(有限公司)又持有螞蟻科技 1.96% 股權。上海經頤背後,則站著巨人、健康元、新希望等明星股東。

經過一系列複雜的股權操作之後,趙薇母親魏啟穎,在螞蟻科技的持股多達 730 萬股,市值超過 5 億。在整個榜單中,趙薇財富名次並不靠前,但正如其他和她一樣站在螞蟻這艘巨輪上的乘客一樣,在螞蟻上市之初,就已經嚐到了螞蟻的財富蛋糕甜美的味道。以上海麒鴻為例,魏啟穎認繳出資額為 1 億元,在上海經頤的認繳出資約為 2,444.6 萬元。僅僅這一部分,對比起螞蟻一家公司上市所帶來的收益,已經翻了好幾倍。更何況,雲鋒基金旗下所投資的公司不只是螞蟻。挑出來說只是因為螞蟻是最大的那一隻。

差一哩路!上海證券交易所暫緩螞蟻集團上市

10 月 26 日消息,螞蟻集團公佈戰略投資者名單和繳款金額情況,共計繳款金額 935.31 億元,繳款日期為 11 月 2 日。也就是四部委約談馬雲當天。付款完成,意味著螞蟻的IPO之路已經走完了 99% ,只差最後一步,上市開盤。如無意外, 11 月 5 日,螞蟻集團將以 688688 的代碼在科創板上市交易。然而, 11 月 3 日晚上,上海證券交易所決定暫緩螞蟻集團上市。在開盤之前,背後的資本就已經獲利了。上市,只是把獲利變成大家都能看到的數字而已。如果股價攀升,這些股東所擁有的財富還會繼續水漲船高。

還沒進場的人切記審慎觀察

從 2015 年 6 月首次境內融資到 2018 年 7 月,估值水平從 2,600 億元成長至 9,600 億元。而根據最新螞蟻集團的初步詢價公告顯示,其總市值達 2.1 兆元,較 2015 年 6 月的 2,600 億元,估值成長了 7 倍。早在 2016 年,馬雲就開始為螞蟻集團引入第一批戰略投資者。這意味著,他們還有足夠的迂迴空間,股價波動對他們而言,無非是賺得多一點還是賺得少一點。

但對此次上市時接盤的股民們來說,想要吃肉就不是這麼簡單的事。無論是監管這次對於螞蟻的約談會在多大程度上影響螞蟻未來的走向,乃至於給螞蟻設置天花板,最後成為代價的,其中必定有這次入場的股民。

《雪球》授權轉載

【延伸閱讀】