Trip Advisor (TRIP) 由兩位創始人斯蒂芬·考費和 Langley Steinert 在 2000 年創立。考費當時在 DIY 自己的旅行計劃時發現很難找到關於飯店和度假村中立的評論,所以他決定幫助出行者解決這個難題。

最初,考費的小團隊通過收集旅遊手冊、旅遊雜誌、報紙和部落格上的各種評論和相關訊息,然後把它們錄入數據庫。公司一開始沒有面對個人消費者的網站,而是通過向搜尋引擎和旅遊景點等出售數據庫訊息獲取收入。當業務不斷成長之後,公司開始建立網站讓用戶可以直接進行評論。這使得網站的流量開始爆發性成長。

後來,Trip Advisor 發現網站的用戶更加喜歡其他用戶的評論,而非雜誌上的專業意見。雖然網站很受歡迎,但是公司並沒有賺錢,一直到公司把 Expedia (智遊網) 放到公司的網站上,當用戶通過網站進入 Expedia (EXPE) 去預定飯店時,公司可以獲取推薦費用。

目前, Trip Advisor 的最大股東是 Liberty TripAdvisor Holdings, Inc. – Series A (LTRPA),它擁有 21% 的股份,但是擁有 56% 的投票權。

![]()

在 2004 年,IAC (即後來的 Expedia) 收購了 Trip Advisor ,創始人之一 Steinert 離開了公司,而考費繼續擔任 CEO。在 2005 年,IAC 把 Expedia 單獨分離出來成為獨立上市公司, Trip Advisor 是 Expedia 的一部分業務。

在 2011 年,Expedia 把 Trip Advisor 剝離出來成為獨立的上市公司。2013 年,TripAdvisor 開始在市場上進行大規模的收購。2014 年,在與全球競爭者 Expedia、Priceline 以及中國 BAT 的收購廝殺中,最終 TripAdvisor 拿下四宗交易,現金收購超過 3.52 億美元,其中包括以 2 億美元收購 OTA 公司 Viator。

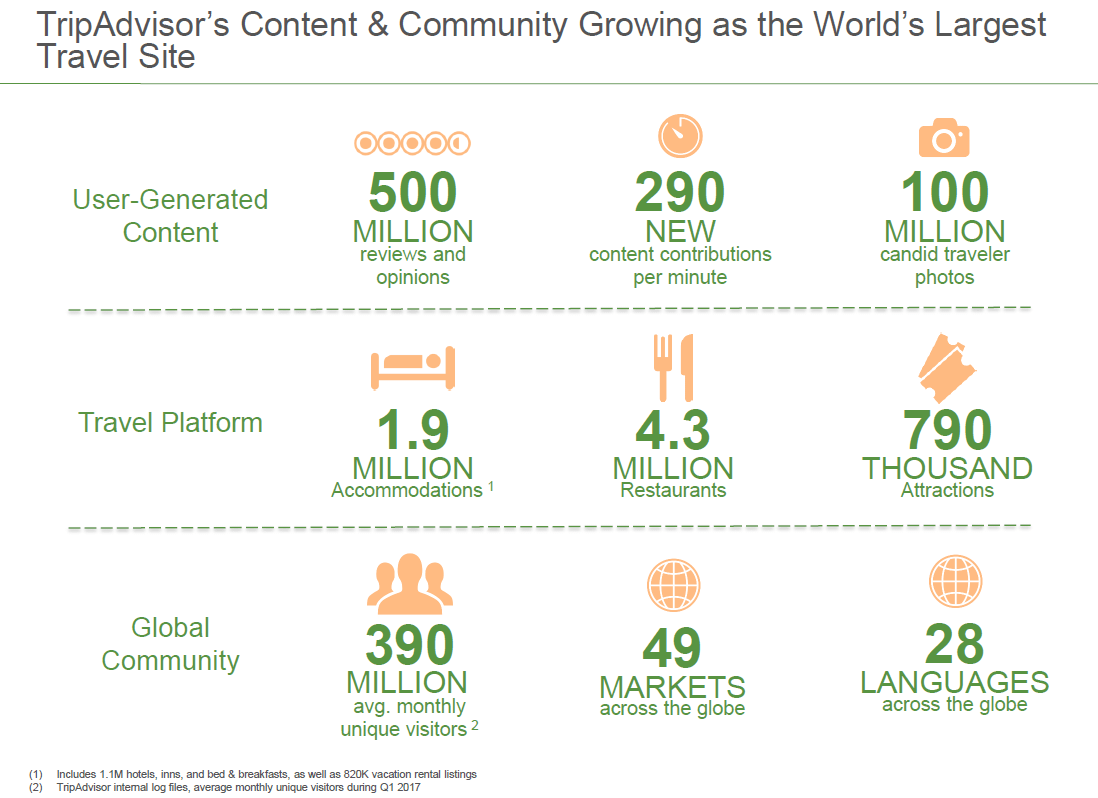

Trip Advisor 現在已經是全球領先的旅遊網站,幫助旅行者發現每次旅行中的更多精采。TripAdvisor 提供來自全球上億旅行者的建議,包括 5 億條點評和意見,覆蓋 700 萬個住宿、餐廳和景點,以及豐富的旅行選擇和規劃功能 — 搜尋超過 200 家網站幫助旅行者找到當日最優惠的飯店價格並預訂。

Trip Advisor 及旗下網站構成了全球領先的旅行社區,在全球 49 個市場月均訪問量達 3.9 億。 Trip Advisor :懂得更多,訂得更好,玩得更棒。

Trip Advisor 的“旅行者之選”榜單集客觀的評選機制、廣泛的評選範圍、多樣的類別和時效性於一身,客觀地反映了各目的地或相關旅遊企業在過去一年中受全球旅行者喜愛的程度。 Trip Advisor 於 2002 年首次發佈“旅行者之選”飯店榜單,隨著該榜單影響力的不斷擴大,逐漸增加了目的地、景點、餐廳等類別。

TripAdvisor 作為全球領先的旅行社區,已累積超過 5 億條來自全球旅行者的點評。每一位在網站或 APP 寫下點評的用戶都影響了“旅行者之選”榜單,是這份榜單真正的“評委”。在 2016 年,“旅行者之選”榜單正式登陸中國。但是由於中國旅行網站競爭也非常激烈,Trip Advisor 的最大市場目前還是美國市場,然後是歐洲市場。

線上旅遊市場前景廣闊

網路正在改變世界。亞馬遜(Amazon, AMZN-US) (Amazon,AMZN)的崛起正在改變美國的零售行業;阿里巴巴(Alibaba, BABA-US) (BABA) 和京東 (JD) 的崛起正在改變著中國的零售行業;以蘋果(Apple, AAPL-US) (Apple,AAPL)和 Google A (GOOGL)主導的智慧型手機已經改變了手機行業,同時把很多傳統業務帶入了行動市場。同樣的,旅遊行業也迅速的被網路化。

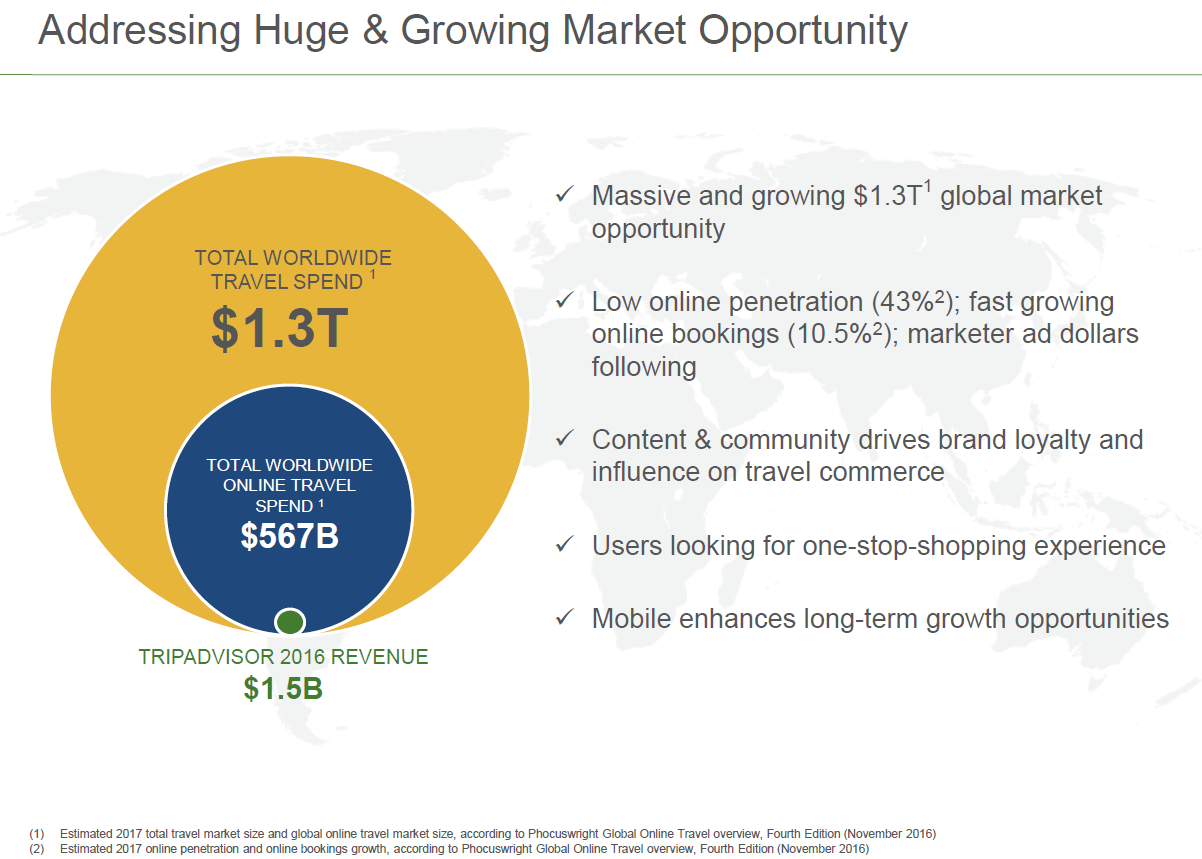

據分析,2017 年,全球的旅遊業消費將達到 1.3 兆美元,其中 5670 億美元通過線上消費。線上消費目前僅占整個行業的消費額的 43%,線上消費還有很大的成長空間。通過網上進行預訂的比例以每年 10.5% 的速度成長。

Trip Advisor 潛力非常大

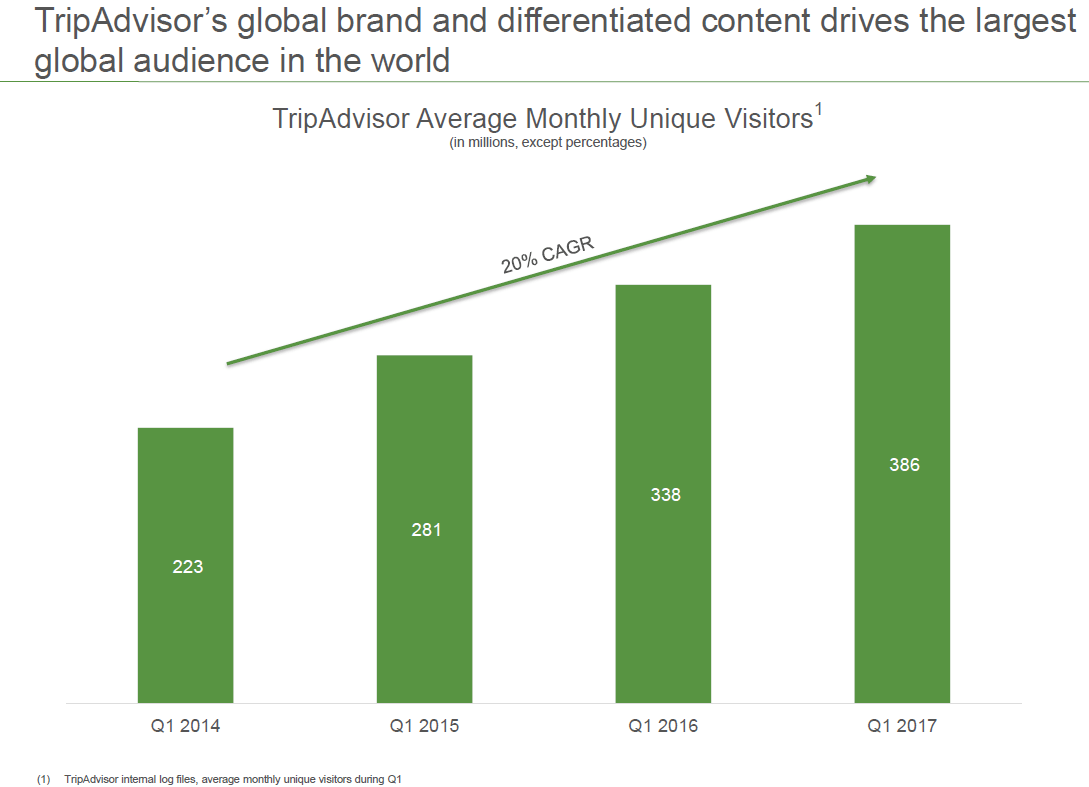

Trip Advisor 是世界上最大的旅遊網站,每個月的訪問人數超過 3.8 億。如果我們僅看美國市場,每月有 6900 萬人訪問網站,遠遠超過 1800 萬的 Priceline (PCLN)和 3100 萬的 Expedia。Trip Advisor 所在的線上旅遊行業前景非常好。雖然有非常高的訪問量,但是由於其轉換率很低,其收入和同行相比還很小。

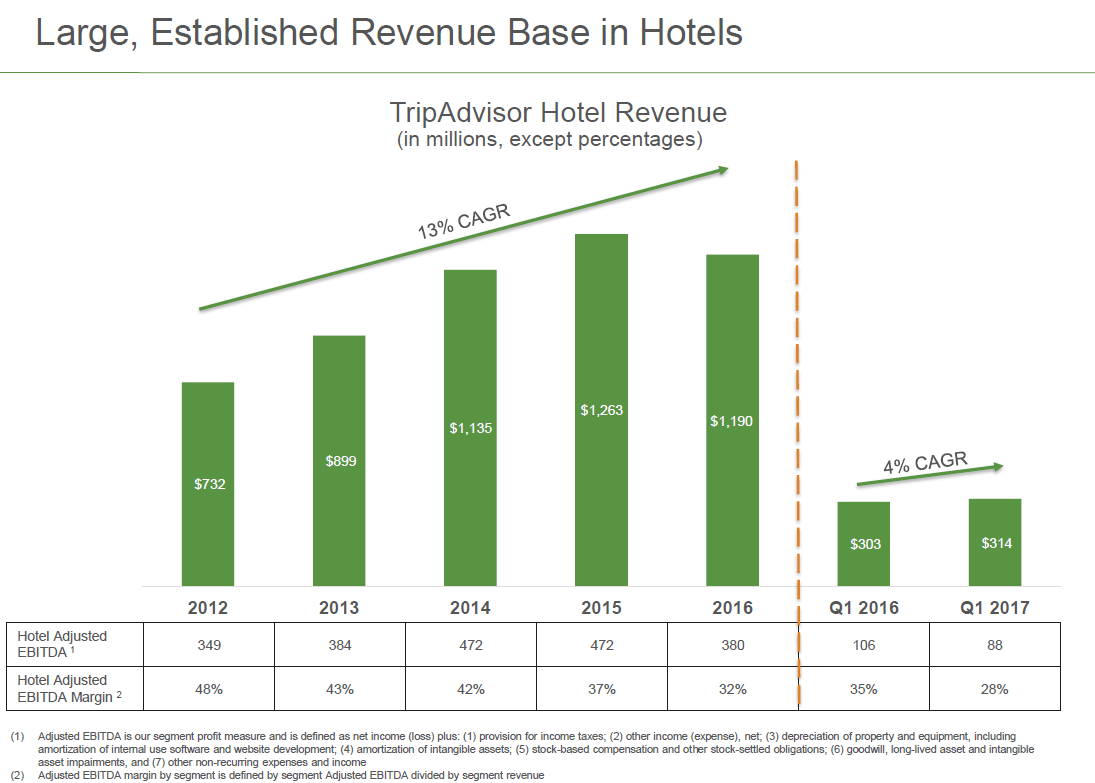

大多數訪問者都把 Trip Advisor 當成了訊息查詢和比價網站,但是很少直接通過 Trip Advisor 預訂飯店和飯店,而是到競爭對手 PCLN 和 Expedia 等網站消費。 Trip Advisor 目前的挑戰在於如何讓訪問者更多的使用網站直接消費。公司目前的業務收入主要可以分為飯店業務和非飯店業務。飯店目前貢獻了 Trip Advisor 所有的 EBITDA。飯店業務的收入目前每年的成長達到 13%。

2016 年飯店業務收入有所下降,主要是由於公司在推廣即時訂購功能時犯了錯誤。公司在 2015 年推出了“即時預定”功能,目的是讓網站用戶在比較了不同的飯店的價格之後,可以通過 Trip Advisor 直接預訂飯店。

為了最大化用戶轉換率,公司把 Trip Advisor 的飯店預定放在優先位置,儘管 Trip Advisor 的價格並不是最優惠。公司明顯偏向自身的做法引起了爭議,導致通過 Trip Advisor 預定飯店的比例反而下降了,同時也讓客戶和競爭對手非常不滿。後來, Trip Advisor 改進了設置,僅當 Trip Advisor 的價格最優惠時才會把 Trip Advisor 的飯店訊息放在第一位。

Trip Advisor 的“即時預定”功能對提高轉換率意義重大,雖然目前還沒有顯示其威力。即時預定功能是 Trip Advisor 為了讓用戶可以在公司網站和 App 完成一站式體驗而推出的。通過即時預定, Trip Advisor 可以收集用戶的個人訊息然後通過 OTA (線上旅遊經紀) 或者飯店完成交易。

在推出之初,不少飯店和 OTA 都不願意加入。但是慢慢的,越來越多的飯店加入了 Trip Advisor ,因為飯店期望付出更低的佣金給 OTA。Priceline 和 Expedia 擔心失去市佔率也加入了。這就是平台的威力。

我個人認為,目前 Trip Advisor 由於變現能力差,市場給予的估值遠低於競爭對手們,像Priceline的市值就接近1000億美元,但是投資目光要放長遠,只要行走在正確的道路上,只要能夠牢牢抓住用戶的心,就不用太擔心股價。

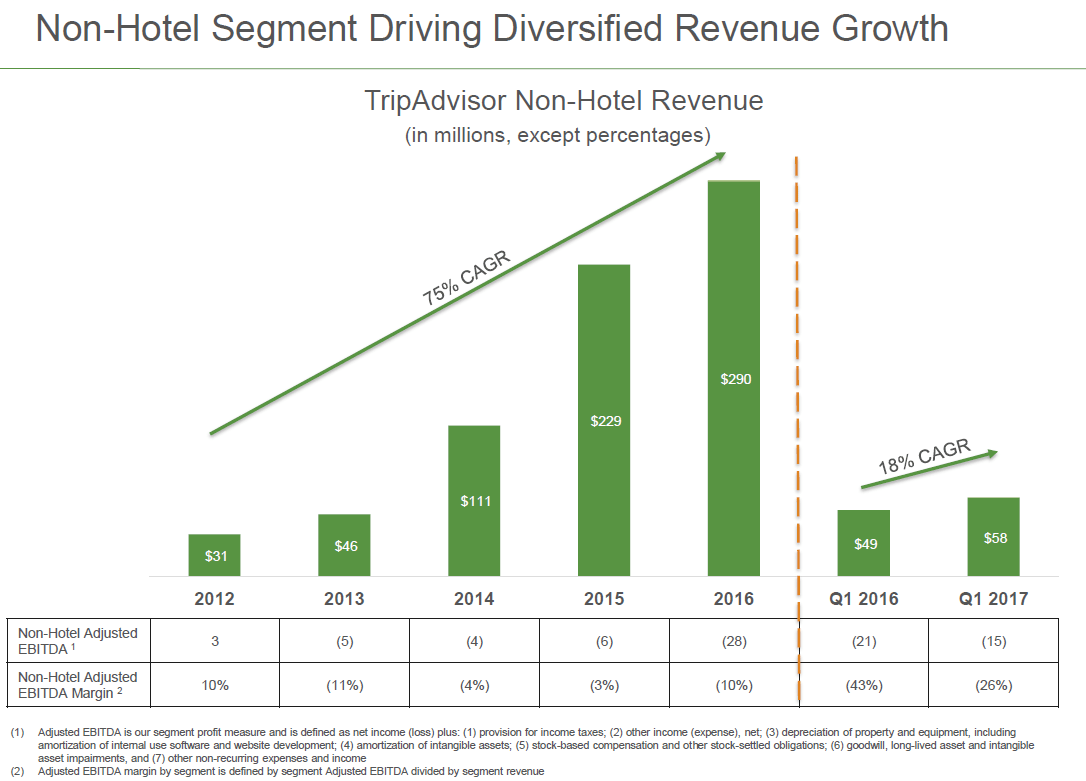

相應的, Trip Advisor 的非飯店業務成長非常快。過去 4 年,收入成長達到 75%。目前,非飯店業務的 EBITDA 還是負的,但是管理層對這塊業務的前景非常有信心。非飯店業務能夠取得這樣的成長非常不容易,這塊業務競爭非常激烈。

Yelp (YELP)、GrubHub (GRUB)和Groupon (GRPN)都在積極的爭奪市佔率。非飯店業務的潛在市場非常大,同時由於有平台的支持, Trip Advisor 具有長遠的優勢。目前由於公司的投入非常大導致了較大幅度的虧損。從長遠來看,隨著業務越來越大,公司的成本會被分攤,未來盈利可期。

Trip Advisor 具有寬廣的護城河

投資一家公司不僅要看過去和當下,還要考慮長遠的競爭力看一家公司長期有沒有競爭優勢主要要分析它在那些方面具有長期難於顛覆的優勢。護城河一般可以從五個方面分析。

- 成本優勢:像沃爾瑪(Walmart, WMT-US) (Wal-Mart,WMT) 和好市多(Costco, COST-US) (Costco,COST) ;

- 網路效應:臉書(Facebook, FB-US) (Facebook,FB)、亞馬遜、Google;

- 無形資產:可口可樂(Coca-Cola, KO-US) (Coca-Cola,KO)、輝瑞(Pfizer, PFE-US) (Pfizer,PFE);

- 高額轉換成本:微軟(Microsoft, MSFT-US) (Microsoft,MSFT)、甲骨文(Oracle, ORCL-US) (Oracle,ORCL),曾經的 IBM Corp (IBM);

- 有效規模:中國銀行和保險們。

Trip Advisor 的長期競爭優勢在於其強大的網路效應和其優質的內容。

網路效應是指當一個平台的用戶增加的時候會給其他用戶帶來額外價值,吸引更多的用戶加入使用平台,而更多的用戶加入會進一步增加平台的價值進而吸引更多人來發佈評論。

Trip Advisor 上寫點評的人越多,自然網站就會擁有越多景點、餐廳和飯店的資訊,其效用越高。因此,每個人在 Trip Advisor 上分享自己真實評論的時候,都增加了其他人使用 Trip Advisor 的意願和價值。

很多飯店都會把 Trip Advisor 的評級列在顯眼位置,像攜程(Ctrip.Com, CTRP-US) (CTRP)上的很多飯店都有 Trip Advisor 的評級。這些都是在幫 Trip Advisor 做免費廣告。

這是一個內容為為王的時代, Trip Advisor 的用戶評論非常有價值。

迪士尼(Walt Disney, DIS-US) (Disney,DIS) 在一週前剛剛宣佈在 2019 年將終止和 Netflix (NFLX)的和內容合約,將自己運作媒體串流平台。Disney 正是認識了內容的重要性,甚至超過串流媒體平台的重要,所以不肯繼續把自己優質的內容讓給 Netflix。

像微軟 260 億美元收購 Linkedin 主要也是看上其數據內容;Twitter (TWTR) 雖然近期財務不佳,但是長遠來看更加重要的是其內容是否有獨特性,能否長遠繼續吸引和留住客戶;騰訊控股 (00700) 和華為關於數據的爭論;中國的快遞順豐控股 (SZ002352)和阿里巴巴 (BABA)為了快遞訊息甚至可以撕破臉皮;樂視網 (SZ300104)曾經不計代價去獲得內容,可惜賈躍亭太自私和急功近利。

可見巨頭們都認識到了這是內容為王的時代了。

Trip Advisor 有超過 5 億條用戶的評論,每分鐘產生 290 新的評論,超過 1 億張圖片,430 萬家餐廳,110 萬家飯店等訊息和評論。 Trip Advisor 不向使用者收費,而是通過廣告以及向其他 OTA 或者飯店等收取推薦預定費用。想想 5 億條評論,1 億張照片值多少錢?這些內容幾乎是不可複製的,而且 Trip Advisor 幾乎是 0 成本獲得這些寶貴內容的。

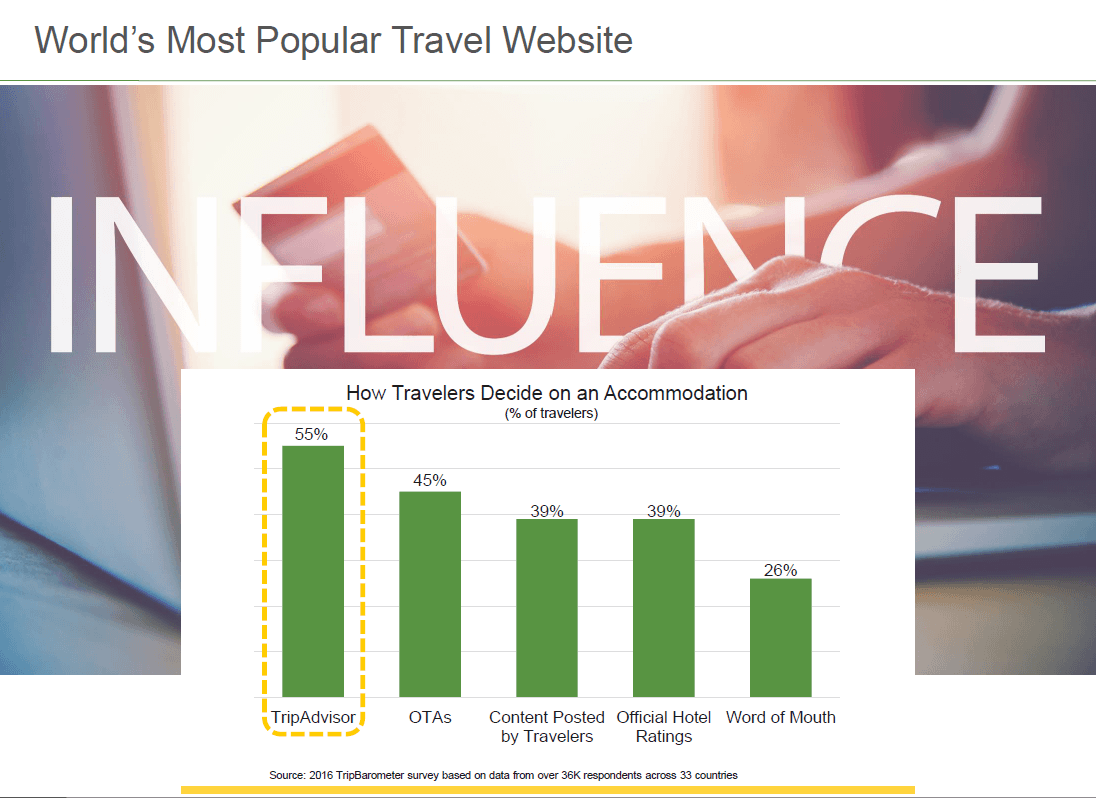

根據 TripBarometer 的統計,55% 的旅行者通過 Trip Advisor 來規劃自己的旅行計劃,遠超過 45% 的使用 OTAs。 Trip Advisor 對用戶的價值非常大。用戶可以通過 Trip Advisor 獲得有價值的評論,選擇符合自己需要的目的地,用來規劃自己完整的旅行計劃。另一方面,商業機構像旅遊景點、飯店、飯店通過 Trip Advisor 可以把自己推廣給用戶。很多飯店和飯店都樂意把 Trip Advisor 上的正面評論張貼出來。

某種意義上說, Trip Advisor 的理念和亞馬遜接近,為用戶提供最好的體驗,讓用戶感受到其價值,增加用戶黏性,提高用戶忠誠度。只要有足夠多的用戶,早晚能夠找到合適的方法獲得經濟效益的。當然,由於行業不同,我們不能期望 Trip Advisor 成長成為亞馬遜、百度(Baidu, BIDU-US) (BIDU)、京東那樣的巨無霸。但是,Trip Advisor 目前市值還很低,未來成長空間還非常大。

考費曾經說過:“我從來沒有擔心過股價,因為我們服務的是用戶,股價不是我們擔心的,我們只會考慮今年我的 App 好不好用,評論精不精采。如果我們把這一切做好了,股價自然會上去。”對於投資者,考費似乎不在乎。

他說:“資本都是逐利的,買進和賣出,不過交易罷了。但我們的目光不能貪圖眼前,我們要看到 5 年後、10 年後的公司,要看到的是未來。”我很同意這個策略。把產品做好,把用戶服務好,燒錢速度不要超過公司的承受能力,公司的價值早晚會被體現出來的。

Trip Advisor 股價為何低迷

在前面我們提到了在 2016 年公司的飯店業務收入出現了下滑,這主要是因為公司管理層在推出即時預定功能時犯了錯誤,過於偏向 Trip Advisor 自己的 OTA 導致轉換率下滑,收入減少。

公司管理層已經認識到這個問題也改進了網頁的設計,公平對待自己的 OTA 和其他 OTAs。公司在提高轉換率方面還有很長的路要走。可喜的是,公司的月訪問量還在穩定成長。我們認為,轉換率可以慢慢提高,訪問量成長長期看更重要,這說明用戶對公司服務的認可。抓住用戶的心是長期制勝的關鍵。

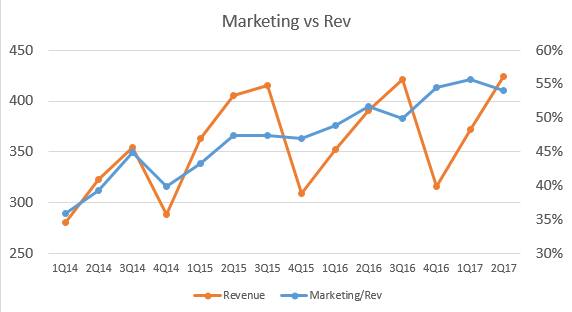

公司股價低迷的另一個原因是公司在銷售和廣告投入了大量的資金,但是從收入上看收效甚微。我們從下圖可以看到從 2014 年到 2017 年 2 季度,公司的銷售和廣告支出大幅度成長,占收入的比重從 36% 上升到 54%,這也導致公司的利潤率下滑比較厲害。

一方面是由於公司的廣告投放效率低,不夠精準,公司已經著手在改進了,公司目前考慮在電視上投放廣告,期待能夠讓用戶更多的瞭解其預定功能,以提高轉換率;另一方面則是因為公司在非飯店業務的大規模投入目前還沒有產生利潤。考慮到非飯店業務的收入大幅度成長,未來盈利可期,未來公司的利潤率會有較大幅度提升。

我們認為,雖然管理層過去犯了不少錯誤,但是華爾街對公司的看法太過短視,以致於股價如此低迷。公司的業務模式沒有問題,業務在成長,利潤率可以修復,未來的潛力很大。

Trip Advisor 估值分析

目前 Trip Advisor 股價大約 40 美元,公司的企業價值 (EV) 大約 58 億美元。2016 年公司的營運利潤 (EBIT) 為 1.66 億美元,比 2015 年下降了 28%。公司 2016 年調整 EBITDA 為 3.52 億美元。對應的企業價值倍數 (EV/EBITDA) 為 16.7 倍。考慮到 Trip Advisor 的非飯店業務成長非常快,雖然其貢獻的 EBITDA 卻是負的,但是業務未來的潛力非常大,利用 EV/EBITDA 倍數進行估值並不合理,無法體現 Trip Advisor 擁有的用戶價值。

在 2014 年,Priceline 花了 26 億美元收購了 OpenTable。當時 OpenTable 的收入為 1.90 億美元,年化成長 29%。Priceline 收購價格對應的股價營收比 (PS) 達到 13.6 倍。

我們來看看 Trip Advisor 的非飯店業務,在 2016 年,年銷售收入達到 2.9 億美元,過去 4 年的年化成長率達到 75%,這個成長速度遠超當時 OpenTable 的成長率。我們如果給予同樣的估值水平,Trip Advisor 非飯店業務的估值就達到 40 億美元。

如果我們保守一點給予 Trip Advisor 非飯店業務和 OpenTable 在 2014 年一樣的估值 26 億美元,則飯店業務目前的估值大約 32 億美元。2016 年的飯店業務調整 EBITDA 為 3.80 億美元,對應的 EV/EBITDA 僅僅為 8.4 倍。不管是飯店業務還是非飯店業務,這個估值都非常保守和便宜,Trip Advisor 具有很高的投資價值。

我們來看看 Priceline,目前其市值大約 900 億美元,其 2016 年銷售收入 107 億美元,估值超過 8 倍的股價營收比。Priceline 的估值倍數非常高,直接用在 Trip Advisor 有一定高估嫌疑,如果我們保守一些用 5 倍的股價營收比,那麼飯店業務的估值大約值 59.5 億美元。這個估值對應的飯店業務的 EV/EBITDA 大約 15.6 倍。按這個估值水平,和較為樂觀的 40 億美元的非飯店業務估值, Trip Advisor 還有一倍的上漲空間。

Trip Advisor 的估值非常有吸引力,我們再來看看其財務狀況。目前,Trip Advisor 的長期債務為 2.6 億美元,公司持有的現金達到 9.07 億美元,公司沒有任何債務風險。

旅遊網站業務是輕資產的好生意,公司目前的固定資產為 4.13 億美元,未來需要的重置成本很低。公司目前的支出主要在於銷售和市場推廣,2016 年達到 7.56 億美元。銷售和市場推廣非常重要,其經濟效應不僅在當前,也為以後業務發展打下更好的基礎。

毫無疑問,Trip Advisor 是一門好生意:輕資產、具有網路效應、高回報以及不斷成長的行業。更重要的是,公司經過十幾年的發展已經具有相當的競爭優勢。這是一個以好價格買入好生意的機會。

圖片來源:https://www.tripadvisor.com.au/TravelersChoice

《雪球》授權轉載

【延伸閱讀】