全球新冠肺炎疫情仍未受到控制,輝瑞(Pfizer)和德國BioNTech攜手合作,加入新冠肺炎疫苗與藥物的研發競賽,目前看來似乎有領先趨勢,有機會於今年底或明年初問世。接下來我們將來分析輝瑞的財報,是否也能像新冠疫苗研發般,有獨特的表現呢?

本篇重點:

- 營收增長無驚奇

- 生物製藥為主營業務

- 研發費用投入取得成效不彰

- 債務攀升,然財務結構仍屬穩健

- 結論:未來是一場艱難的戰役

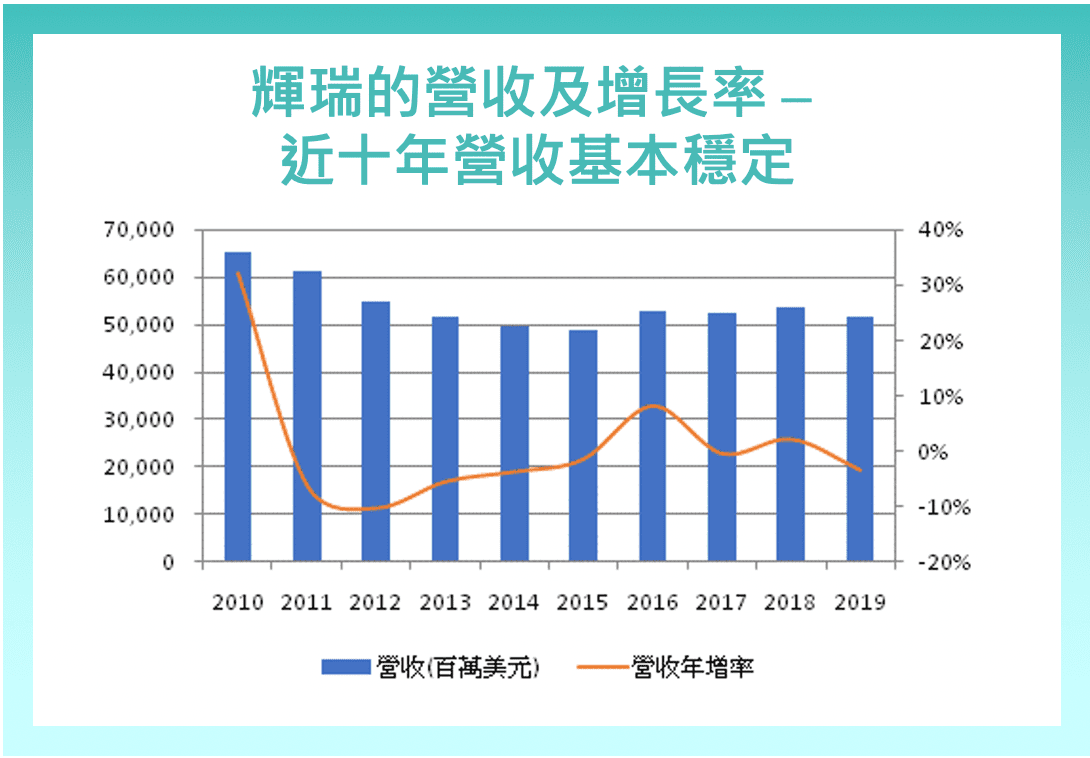

營收增長無驚奇

輝瑞近幾年的營收水平大約在500億美元左右,因重磅藥物Lipitor(立普妥─膽固醇用藥)、Lyrica(止痛藥)、Viagra(威而鋼)等在各地專利陸續過期,新研發的藥物也沒有出現往日佳績,因此營收增長出現停滯。至於受到全球疫情衝擊的2020年,公司表示製藥業務受影響不大,僅臨床實驗於第一季因疫情而暫時中斷,第二季患者求診、疫苗接種率和手術次數則逐漸恢復。因此上半年營收衰退9.7%主要是失去Lyrica的美國獨家經營權,以及Lipitor(立普妥)和Norvasc(脈優錠─血壓用藥)未進入中國藥品集中採購的資格。

(資料來源:Macrotrends)

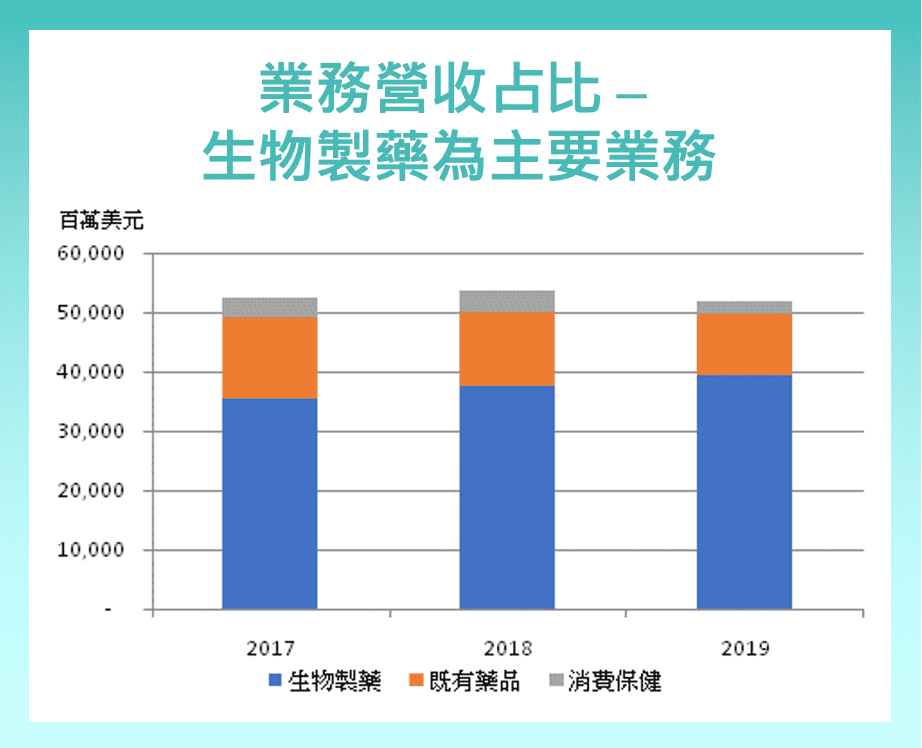

生物製藥為主營業務

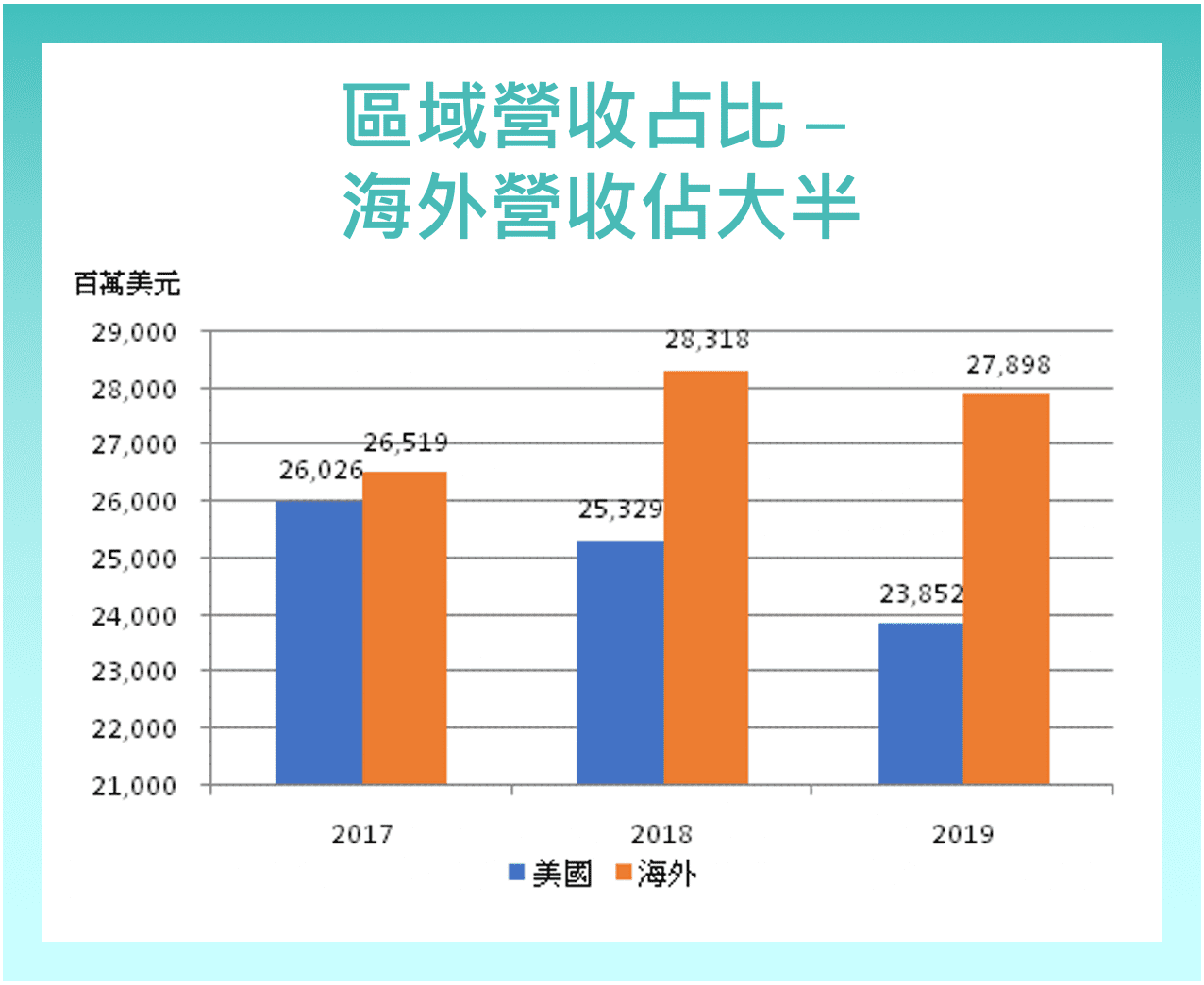

輝瑞旗下有三個業務,其中生物製藥業務(Biopharma,擁有創新並具有專利保護之產品)營收占最大宗,2019年達到76.2%,其次為既有藥品業務(Upjohn,學名藥和非專利藥物),占營收19.8%,占比最小的則是針對抗感染藥及無菌注射劑的消費保健業務(Consumer Healthcare),不到5%。此外,除美國之外,輝瑞在全球都設有營運單位,因此有超過五成的營收是來自海外各地。

(資料來源:公司年報)

(資料來源:公司年報)

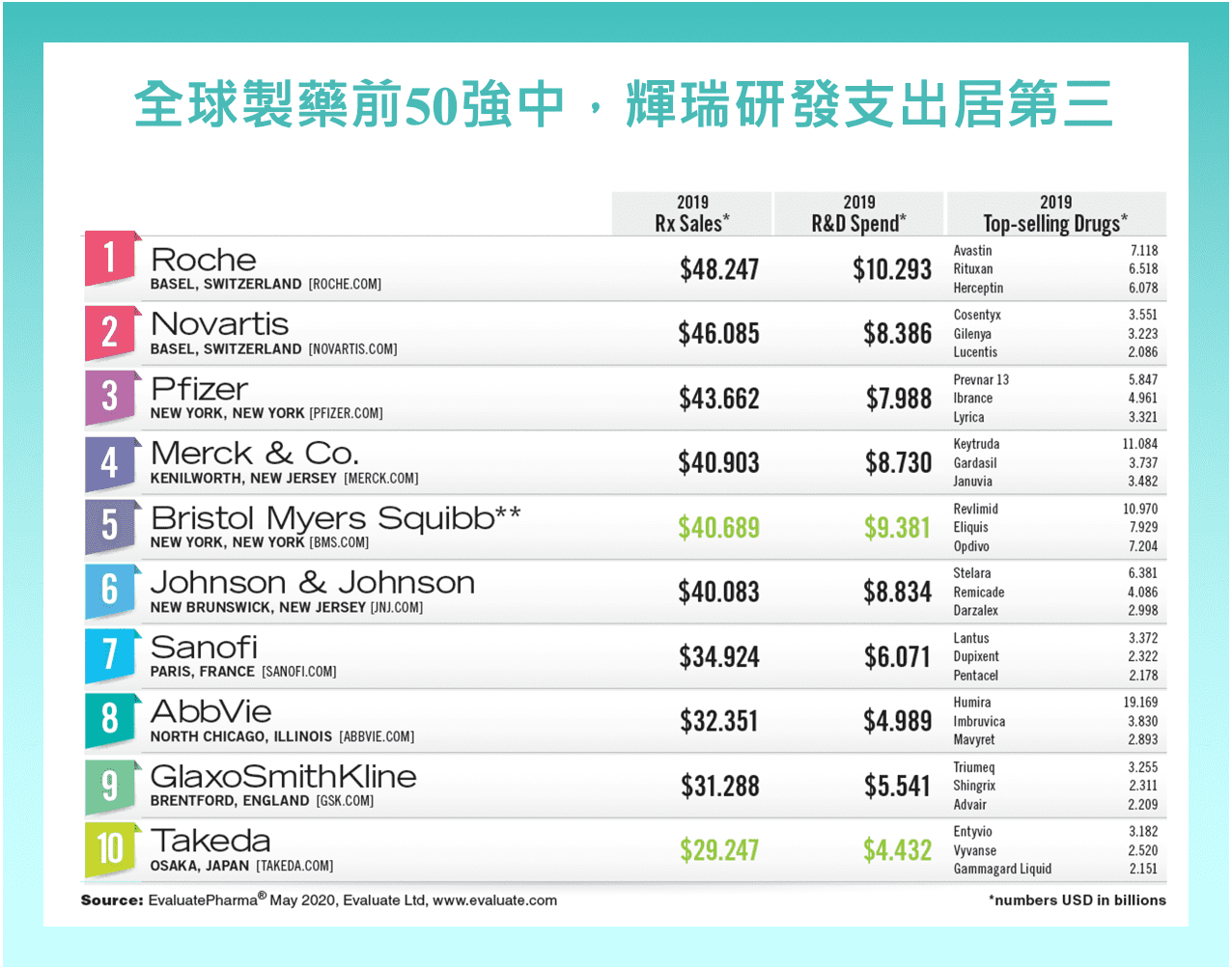

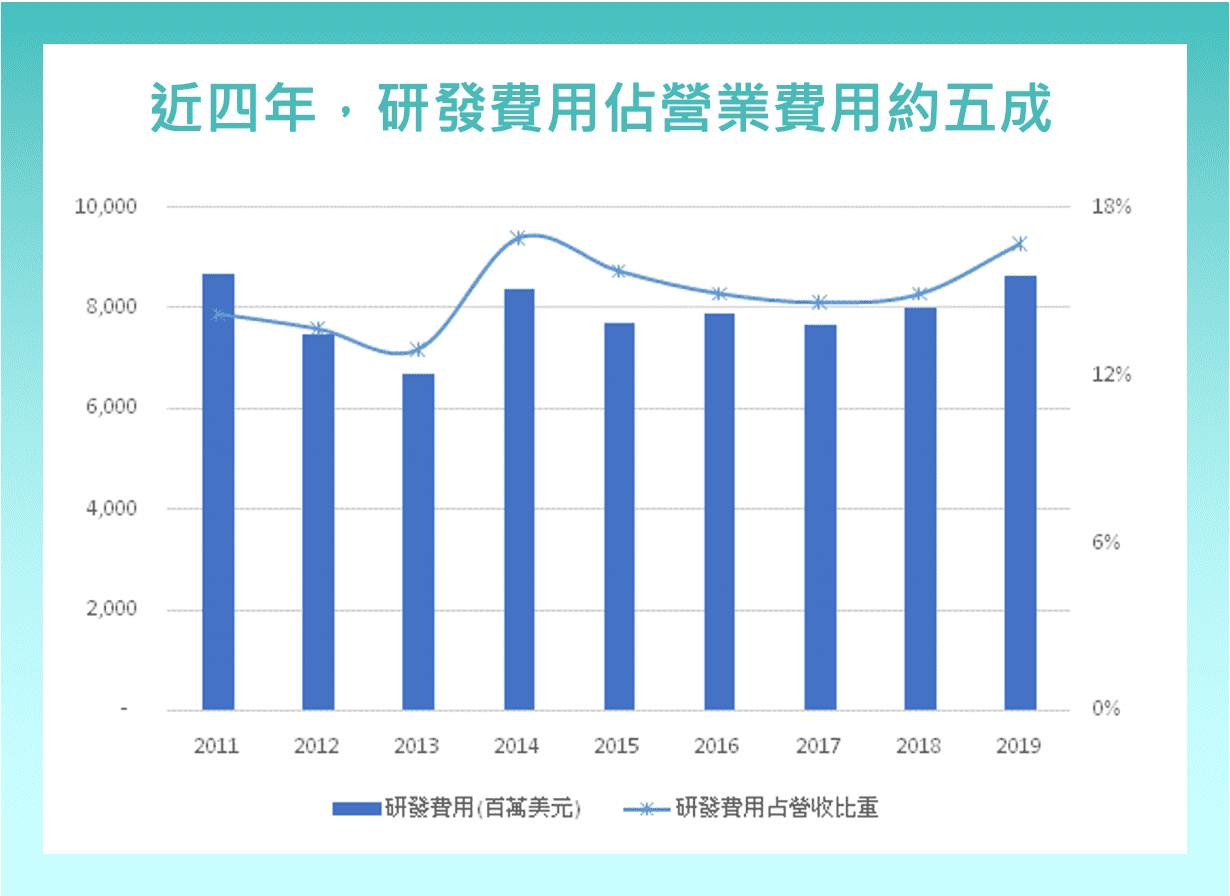

研發費用投入取得成效不彰

製藥公司最大的競爭優勢就是創新與R&D的投入,根據美國《製藥經理人》(Pharm Exec)雜誌公布的2020年《全球製藥企業50強》排行榜(Pharm Exec’s Top 50 Companies 2020)來看,在研發支出方面瑞士羅氏名列第一位,而輝瑞則位居第三。

(資料來源:EvaluatePharma)

儘管輝瑞的研發費用金額鉅大,占營收比重持穩在15%~16%,但因公司過去十年的營業額並無明顯增長,因此相較於競爭對手Merck及Johnson & Johnson等,研發支出並無明顯成長,以致近幾年公司無法推出重磅藥品。輝瑞在研發遇到瓶頸,因此就陸續透過併購來獲得相對優勢。

(資料來源:公司年報)

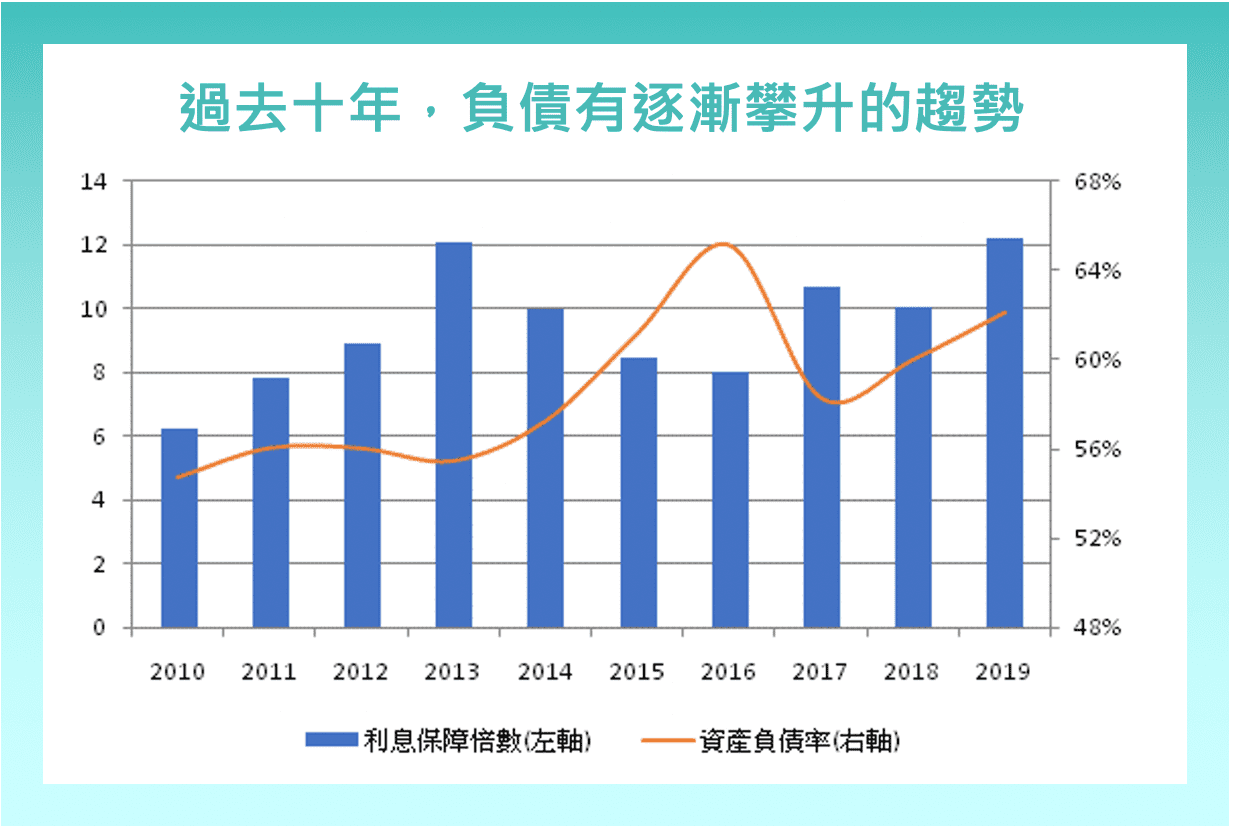

債務攀升,然財務結構仍屬穩健

至於輝瑞的財務結構如何呢?輝瑞最近幾年的資產負債比(負債/資產)有逐漸攀升的趨勢,儘管利息保障倍數(稅前息前利潤/利息費用:公司賺來的盈餘,是否足夠償還負債的利息)三年來不斷提升,支付提升的債務是綽綽有餘,但是2019年底在手現金由過去三年的接近20億美元大幅滑落至不到10億美元,未來輝瑞若想要收購任何優良藥廠,勢必會造成債務的近一步攀升。

(資料來源:Macrotrends)

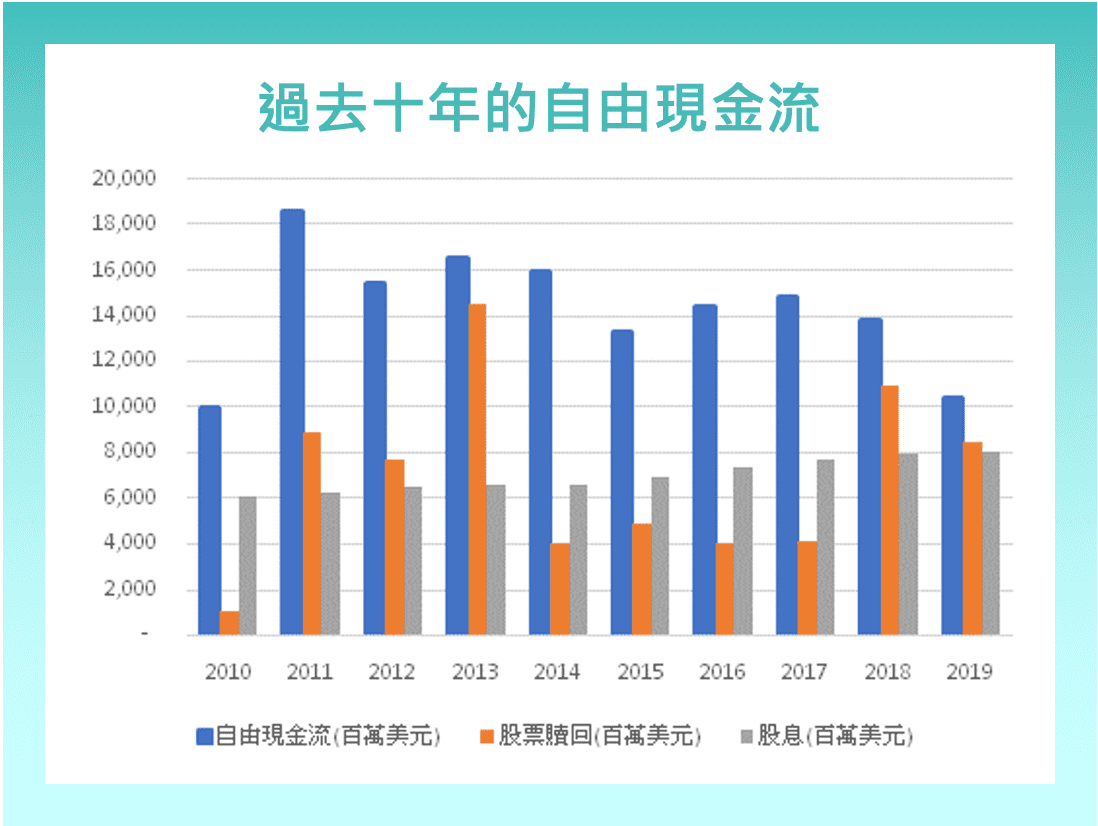

另一方面,輝瑞過去10年都產生正的自由現金流,同時透過庫藏股和配發股息的方式,將自由現金流返還給股東,以目前計,殖利率約4%,高於S&P500指數平均,對股東來說是一大利好。然而公司的自由現金流有逐年下滑的趨勢,未來能否維持股息成長或是庫藏股的購回政策,還需時間觀察。

(資料來源:公司年報)

結論:未來是一場艱難的戰役

輝瑞的新冠肺炎疫苗取得進展,然而公司這十年的營收卻毫無驚喜,過去的暢銷藥物陸續面臨專利到期,及各式各樣學名藥與生物相似藥的挑戰,2026年和2027年旗下三款重磅藥物專利也將到期,輝瑞已逐漸陷入專利懸崖的危機。儘管輝瑞執行長Albert Bourla公布將在未來推出數十款候選藥物,預計能在2025年後為公司增加150億美元的年收入,然而在藥物進入市場之前,都無法預期能帶來多少收益,我們可以確知的是輝瑞未來將面臨一場艱難的挑戰。

【延伸閱讀】