雅詩蘭黛的股價表現自 2017 年以來一路飆漲,市場紛紛耳語著本益比是否過高? 我們從其財報面向先分析雅詩蘭黛是否是一支好股票,是否能輕鬆地挺過疫情,在這個基礎點上再來分析其未來發展的可能性。

重點摘要:

- 雅詩蘭黛未來銷售重點區域為中國

- 毛利率優於其他廠商

- 表現優異的資產負債表

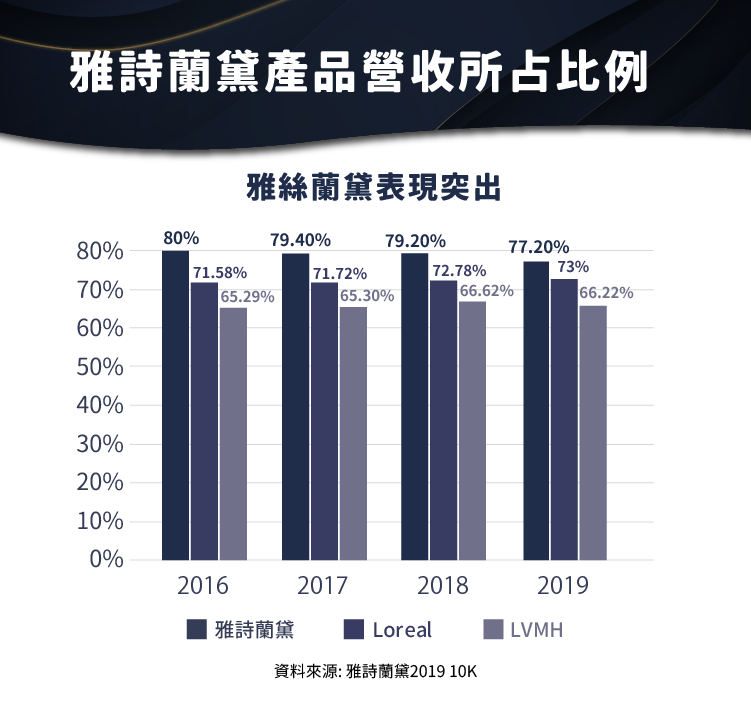

未來營收著重在亞洲

雅詩蘭黛 2016 至 2019 年營收分別成長 4% 、 15% 、 8% ,主要來由為以下三點:

中國區的高速成長。根據其 2019 年財報會議指出,中國區的旅遊通路成長驚人,尤其是讓消費者可以在登機前先購買免稅美妝品,登機時至機場領取這個措施廣受歡迎。然而,同樣的方法在北美地區似乎不受消費者買單。

高檔護膚品牌快速成長,使雅詩蘭黛在高檔品牌全球市佔率達到 15.3% 。雅詩蘭黛財務長指出,這個數字已經是全球第一了。而在 2020 年新冠肺炎爆發期間,去年收購的韓國品牌Dr Jart+ 反倒成長了 2% ,旗下高檔保養品打折促銷時也大排長龍,可見雅詩蘭黛對其高檔品牌深具定價權的信心。

雅詩蘭黛成長多來自於自體成長,因併購帶來的營收只佔了 1% 而已。足以可見雅詩蘭黛幾十年的品牌形象經營得相當完善。

比對手更好的毛利率

綜觀雅詩蘭黛近五年的毛利率,平均穩定皆有 75% 以上,而相較於其他大廠,可以說展現其無可比擬的優勢( 下圖只比較以高級化妝品牌為主的廠家)。在只比較旗下較多高檔化妝品牌的廠家 後,雅詩蘭黛的毛利率依然完勝,證明其有絕對的定價權力,而且相較開架式品牌競爭較不那麼激烈,也鮮少打折扣戰。唯獨須留意的是 2019 年毛利率下降至 77% ,為五年內新低,而雅詩蘭黛解釋其原因為運輸成本提高所致。可見雅詩蘭黛因為網路營收增加相對導致運送成本也增加,也有可能是管理階層下一個階段需要改善的痛點之一。

雅詩蘭黛將改善營業利益率( Operating Profit Margin)

下圖顯示雅詩蘭黛的營業利益率比其他對手還低,而雅詩蘭黛相當關注此事。 2016 年雅詩蘭黛發布了一個名為「 Leading Beauty Forward 」的重組計劃,花費總金額約 6-7 億美金,目的在削減成本、提高研發以及供應商與電商的業務能力。針對廣告行銷的轉型,致力將龐大的行銷費用逐步從傳統媒體轉到成電子媒體上。而雅詩蘭黛認為該計畫可以為公司節省每年 2-3 億元的支出,並於 2021 年結束。截至今日 2020 年,這個計畫可說是相當成功。綜觀雅詩蘭黛 2016 至今的營業利益,可以發現其銷售及行政開支 (SG&A)的花費 從 2017 年的 6320 萬減少到 2019 年的 5960 萬。 2019 年的財務會議中指出,節省的金額將可以讓雅詩蘭黛有更多的資金投入更有效率的廣告及經營產品形象。

因為疫情的原因, 在 2020 年第二季的財報中,雅詩蘭黛減記的無形和長期資產 (Impairments of other intangible and long-lived assets)高達 7100 萬美金 (去年同期為 400 萬)。值得注意的是,減記項目也包括 2019 年才剛收購的Too Face的部分商譽 (goodwill)。雅詩蘭黛未來是否會因為疫情而調整收購公司的策略? 其實雅詩蘭黛早在 2019 第四季的財務會議上已經表明了,認為有潛力的收購對象估值皆已偏高,自己也不需要通過收購便可以實現成長,並說明,若未來沒有收購活動,將會把資金拿來分配股息與股票回購 (不過, 2020 第一季財務會議中表明因為疫情,暫不考慮股票回購計劃)。

資產負債表-足夠的現金部位與過去良好的營業利益尚可守住偏高的槓桿

事實上單單憑著成長,卻沒有良好的資產負債表是無法使一間公司長年股價表現良好的。尤其是在經濟衰退的時候。

由於疫情衝擊零售的環境,導致雅詩蘭黛的資產負債表雖然不甚完美, 但尚可接受。最新的三月季度財報,雅詩蘭黛的資產負債表上有 15.18 億美元的短期負債與 46.68 億美元的長期負債;相對於 43.58 億美元的股東權益,其負債股東權益比高達 1.42 倍。

負債高於股東權益 42% 在經濟緊張的環境下可能令投資人詬病,但雅詩蘭黛擁有 48.76 的現金部位 (cash and cash equivalents),這個數字足以覆蓋短期債務以及 70% 的長期債務。而如果單看過去 12 個月 (2019 三月- 2020 三月)的營業利益 25.93 億的數字來計算,大約以 2.4 年的時間覆蓋其長、短債。 2.4 倍的負債/營業利益比率算是一個不錯的表現了。

短期與長期展望

毫無疑問地雅詩蘭黛的財報顯示他確實是一支好的股票,而且是美股市場中唯一只經營高端美妝品牌的公司。然而新冠肺炎影響了 2020 年未來幾季的營收,尤其是旅遊人數驟降衝擊其免稅商店的營業額。短期未來可以觀察的點是: 1. 是否有效利用網路銷售增進營收 2. 2021 年止的leading beauty forward 計畫 3. 是否投放資源在使用大數據精準客戶行銷及增強體驗。長期未來可以觀察中國地區是否營收持續成長,產品是否依然維持高水準與高毛利等。

【延伸閱讀】