1

商業

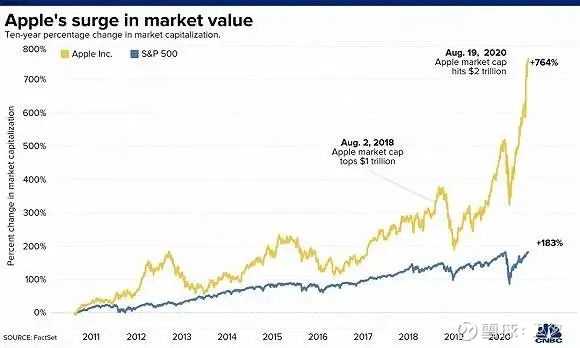

2 萬億!狂奔的蘋果最近刷新了科技巨頭的市值記錄,疫情和經濟衰退絲毫沒有阻擋這家巨無霸繼續高歌猛進。在接過賈伯斯衣缽之的 9 年之後,庫克帶領蘋果這艘巨輪漸入無人之境。那麼,風光無限的蘋果帝國有沒有什麼潛在的隱患呢?

這就是衛夕這篇文章要討論的話題,我並不是想得出“蘋果立馬會衰落”這樣的突兀的結論,而是從理性的角度分析——如果蘋果衰落,可能最先從哪些方面開始?龐大的蘋果帝國的薄弱環節可能在哪裡?作為全球市值最高的公司,它有沒有什麼潛在的隱患?

事實上,沒有一個企業能一直處於產業之巔,基業長青在某種意義上只是虛幻的一廂情願。這並非沒有先例, 1994 年,詹姆斯·柯林斯和傑里·波拉斯的《基業長青》出版,這本書旨在分析那些長期屹立不倒的長青樹公司到底有什麼特質。而具有諷刺意義的是,在這本書出版 26 年後的今天,該書研究過 18 家長期表現優異的公司,如今已經有一半已經走向平庸甚至接近倒閉,其中就包括曾經叱吒風雲的摩托羅拉。

一個典型的案例——如果我們回到 2006 年,諾基亞也如日中天,佔領了手機行業 36.2% 的市場,誰能想到僅僅幾年就遭遇被迫出售的命運呢?你可能會說,衛夕你拿落後生產力的諾基亞孤例來和蘋果的先進生產力作比並不公平。然而事實上,諾基亞其實也代表了當時的先進生產力,我查閱了2006 年那些華爾街頂級行業分析師都對諾基亞的股票評級極高,甚至在摩根斯坦利的評級中諾基亞獲得了非美國企業中最高評級。

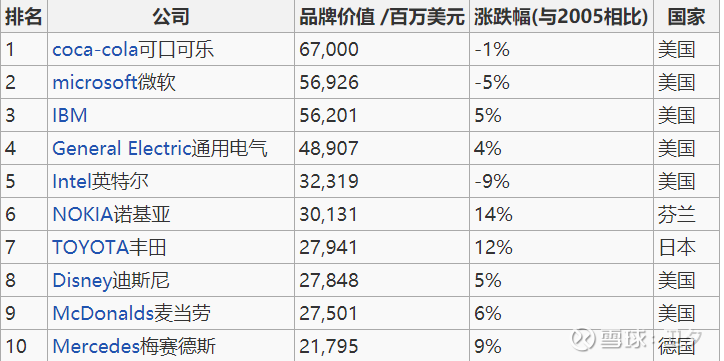

▲2006 全球十大品牌 來源:wiki百科

而諾基亞並非走向沒落的孤例,事實上,當時和諾基亞同時代的手機廠商摩托羅拉、索愛、黑莓(BlackBerry Ltd, BB-US)等都走向了衰落,他們終究沒有抵得過時代這艘巨輪,和諾基亞同時代的手機製造商只有三星( 5007-TW )成功跨越了周期。

沒錯,矽基科技短短幾十年年的歷史僅僅說明了一個樸素的道理——沒有誰真正堅不可摧!那麼,蘋果作為全球市值最大的公司,它到底有沒有什麼隱患呢?

在衛夕看來,蘋果最大的隱患在於——它的營收過於依賴iPhone,而iPhone所在的智能手機市場如今在迅速PC化,已經不再是一個成長性市場了。沒錯,高歌猛進長達十幾年的智能手機在今天已經變成了一個存量的計算平台,蘋果現在面臨的並非產品層面的競爭,而是和整個科技浪潮和技術週期在博弈!

接下來我們就一起來看本文的兩個最重要的事實和邏輯——

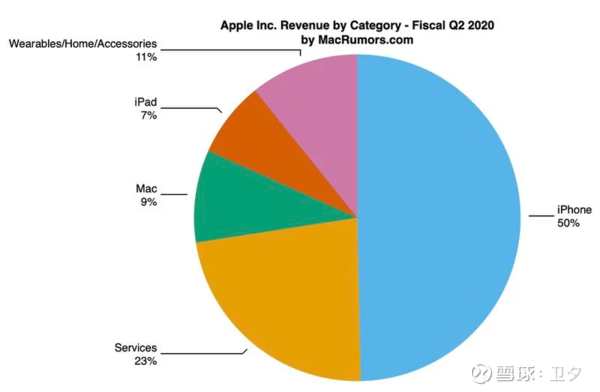

今天的蘋果公司應該叫“iPhone公司” 為什麼這麼說呢?我們來看數據,一個直觀的數據就是iPhone在蘋果收入中的佔比,下面是蘋果的2020 年Q2 收入組成圖,蘋果的收入由五部分組成,分別是iPhone、iPad、Mac、服務收入和其他收入(AirPods、Apple Watch屬於此類),iPhone正好佔比為50% 。

這時候你可能會說, 50% 貌似也沒有佔比多高啊,而且你看蘋果的服務收入這兩年也在快速增長啊,沒錯,讓我們進一步仔細分析一下蘋果的服務收入到底都包含哪些部分:根據蘋果 2019 年年報,蘋果服務收入包括Digital Content and Services、iCloud、AppleCare、Apple Pay 以及 Other Services,很顯然,這五類細分的服務收入幾乎都需要用戶有一台iPhone作為前提。

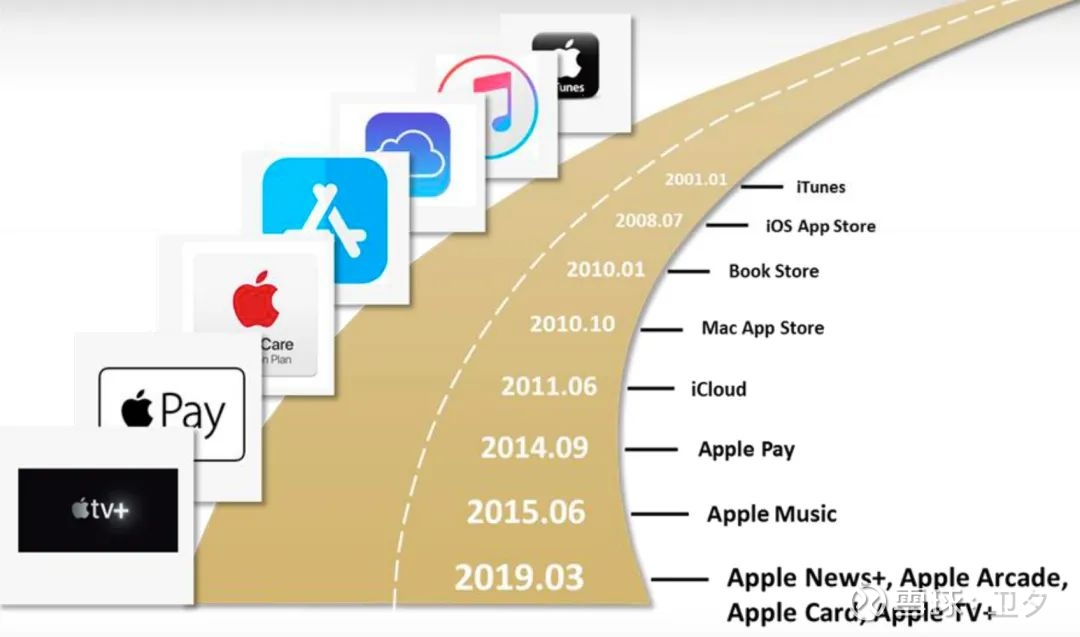

▲蘋果服務產品的進化

而除了和Mac和iPad,蘋果這兩年快速增長的“其他收入”主要為Apple Watch和AirPods為代表可穿戴設備,這塊也是蘋果最近幾年成長最快的業務,儘管他們有潛力成為新的計算平台,但仔細分析你會發現目前他們的有效工作依然離不開iPhone。幾乎沒人會沒有iPhone而單獨去買Apple Watch和AirPods,即他們在統計數據上依然是iPhone用戶子集。

因此,蘋果的這兩項收入本質上依然是強大的iPhone生態帶來的,蘋果的生態本質上是“iPhone”生態,如果我們以這樣的口徑進行統計,iPhone以及iPhone生態在蘋果收入佔比中就佔據了高達84% 的份額。所以,毫不誇張地說,蘋果公司的命都懸在iPhone這個單一產品線上。

根據歐洲金融公司UBS的分析,蘋果目前的存量用戶數量約為 10 億,目前這些快速增長的業務依然在這 10 億存量市場之內,那問題就來了——蘋果如果要繼續大幅增長,它的下一個 10 億用戶增量在哪裡?這就是蘋果需要回答的問題。一些熱愛思考的讀者可能會反駁我——衛夕你這個邏輯站不住腳啊,你說蘋果過於依賴iPhone就好像說麥當勞過渡依賴快餐、可口可樂過渡依賴可樂一樣,這本來就是它的主業啊!

這個說法有道理嗎?邏輯上看起來有道理,但這個論調的錯誤之處在於——麥當勞、可口可樂所在的是一個相對穩定的存量市場,品牌和規模都可以成為它最大的護城河。事實上面對迅速變化的市場,可口可樂也在力推無糖的零度以適應軟飲料無糖化的健康趨勢。

而iPhone所在的消費電子行業是急速變化的消費電子市場,在這個市場中永遠不存在穩定的Nash均衡,即便是在行業中占主導地位的公司,其增長也及其依賴行業整體趨勢。在以光速迭代的消費電子行業,過於依賴單一品類是危險的——我們簡單回顧一下歷史,在 2007 年iPod的巔峰時期,iPod的收入超過了整個蘋果收入的 40% 。

假如蘋果沒有後續的創新而繼續依賴它當時的主業iPod,那麼今天的蘋果就是一家平庸甚至是沒落的公司。同樣,如果亞馬遜沒有發展後來的雲服務,Google沒有推出安卓系統,Facebook沒有收購Instagram和WhatsApp,這些巨頭絕不可能有今年的體量。是滴,蘋果的半條命都押在了iPhone這款單一產品上,那麼iPhone所在的智能手機的長期趨勢會朝哪個方向演進呢?

iPhone代表的是智能手機市場,這個市場在發生什麼變化呢?答案是這個市場在迅速PC化!什麼叫PC化?我們來看數據——2009 年,據IDC的統計,全球PC的整體出貨量為 3.02 億,那麼你覺得 10 年之後的 2019 年這個數據是多少呢?答案是 2.68 億!

這就是PC淪為存量市場最佳的證據,沒錯,PC依然是一個龐大的市場,每年廠商也拼盡全力不斷推陳出新,超級本、變形本、二合一本、可拆螢幕…….讓人眼花繚亂,但有一點共識是毫無疑問的,那就是——PC早已不再是一個成長性的市場了。而更加重要的是,人們已經不關心誰是這個市場的老大了——聯想?惠普(HP Company, HPQ-US, 8424-TW )? Who cares。

事實上,這個行業的龍頭老大聯想 2020 年 Q1 的淨利潤率只有微薄的 1.5% ,比手機行業公認利潤自我壓縮之王小米( 01810-HK )的 5% 還要低得多。沒錯,存量博弈就是如此殘酷。如今,已經高歌猛進的手機市場也正式進入了瓶頸期,正在迅速PC化。根據IDC的數據,全球智能手機市場在經歷了近 10 年的高速增長後終於在 2018 年開始進入萎縮期,而今年的萎縮幅度會比往年更大。

▲全球智能手機出貨量走勢,數據來源:IDC

智能手機這個攫取人類最長時間的消費電子設備終於開始進入不再增長的存量市場。而智能手機的PC化其實還有兩個重要的領先指標——滲透率和換機時長,根據前瞻經濟學人的統計, 2019 年中國行動手機用戶數已超過 15.86 億,超過總人口數量。這意味著幾乎所有有購買力的中國人都已經有一台智能手機了,現有定義上的智能手機行業正在遭遇理論意義上的天花板。

再看換機週期,Strategy Analytics 在2019 年9 月發布的數據顯示,美國iPhone用戶換機週期大幅拉長至33 個月,而根據極光大數據2019Q3 的報告,國內智能手機用戶中2-3 年和3 年以上換機週期的人群已超過54.4% 。是滴,人們越來越不願意頻繁換手機了,這背後是行業創新遭遇瓶頸以及智能手機邊際價值減小的直觀體現。我身邊不少朋友說感覺自己 2017 年的 iPhone X還能再戰一年,沒錯,熱衷於換機的人群越來越少。

在PC高速增長的 2002-2012 這十年間,行業狂飆的時候誕生了戴爾、聯想、惠普這些明星公司,也讓Wintel聯盟中的微軟和英特爾賺的盆滿缽滿。如今整個行業的存在感都隨著PC的沒落而式微了!你可能會說,蘋果和戴爾、聯想、惠普非常不一樣,它可是蘋果,它在手機市場創造了一個獨特的體驗和,它獨樹一幟。沒錯,其實PC行業其實也有軟硬一體、獨樹一幟的產品,那就是微軟的Surface系列,那麼它佔PC市場的份額是多少呢?答案是 4.1% ,少的可憐。

2003 年 9 月,《滾石》雜誌的一位記者給賈伯斯提了一個刁鑽的問題:

“你如何看待蘋果電腦在美國的市場份額停滯在 5% 的水平?”

他本想聽賈伯斯聊聊蘋果是如何失去PC時代滴,然而賈伯斯當時慢條斯理地回答道:

“我們在PC領域的市場份額其實比寶馬或奔馳在汽車行業的份額還要高不少,然而很顯然,依然有很多人追求寶馬和奔馳,沒有人會因為它們的市場份額小而輕視他們。 ”

對於這個軼事,很多人會從不同的角度解答,有人看到了賈伯斯雄辯的口才,有人看到了賈伯斯對蘋果產品的定義。而在我看來,賈伯斯將變化極大的消費電子市場和相對穩固的汽車市場進行比較並不恰當,僅僅憑藉高端的定位其實很難一直挺立潮頭,所以即便是在極其穩定的汽車市場,新秀特斯拉(Tesla, TSLA-US)的Model3 今年在北美和國內銷量雙雙超越了同級別的寶馬3 系和奔馳C級。

沒錯,市場一直在光速變化,而企業必須成為一隻能迅速適應變化的變色龍,而不是成為一隻雖然體量很大但小行星一來就灰飛煙滅的霸王龍。智能手機行業已經進入存量博弈的階段,這一底層邏輯的變化會影響這個市場的所有玩家,毫無疑問,這裡的所有玩家也包括帶頭大哥蘋果。

科技公司發財報有一個非常明顯的有趣潛規則——如果公司某個一直揭露的指標突然不揭露了,則說明該指標開始變得不樂觀了:比如從 2019 年 Q1 起,Twitter不再公佈月活數據; 2019 年 Q1 開始,百度(Baidu, BIDU-US)不再揭露廣告主數量;而從 2018 年 Q1 開始,蘋果就宣布不再在財報中揭露iPhone的銷量了,我們有理由合理地猜測蘋果管理層也調低了對iPhone的長期銷量的預期。

蘋果的半條命都押在iPhone上,而iPhone所在的行業在接近產業周期的天花板,那麼蘋果會怎麼辦呢?我們接下來一起來看一看蘋果的短期和長期策略——

當iPhone的銷量遇到瓶頸而其他新興產品是iPhone這個基石產品的子集的時候,蘋果已然知道自己無法依靠iPhone銷量增長維持整體增長了。因此蘋果的現在的策略從“銷量驅動”變成了“ARUP值驅動”,即通過兜售更多的服務和iPhone的附加設備盡可能最大程度上榨取現有iPhone用戶的價值。

在軟體服務方面, 2019 年 3 月 26 日,蘋果罕見地開了一次沒有任何硬體產品發布的發布會,一口氣推出了四項服務產品——新聞服務 Apple News,雲遊戲服務 Apple Arcade,金融服務 Apple Card 和電視流媒體服務 Apple TV+。而在硬體層面,為了滿足公司收入增長的財務預期,庫克船長的策略是一方面提高高端產品的售價,另一方面則是推出iPhoneSE這類平價產品擴大份額。

而這兩個策略其實都有著不少的挑戰——先看服務方面的挑戰,比如Apple TV+這類流媒體服務並非蘋果的長項,在一定程度上會降低蘋果的利潤率,儘管蘋果沒有單獨揭露這些具體業務的毛利率,但我們看到Netflix還在巨虧,而Spotify(Spotify, SPOT-US)的毛利率僅為26 %,遠低於蘋果硬體的毛利率。我們有足夠的理由相信,還在投入階段的內容領域新玩家蘋果不會在這一業務上有更高的毛利率。

再看硬體層面的挑戰,iPhone的一貫的高價是以提供極其獨特的體驗為基礎的,但隨著iPhone的突破性功能越來越少以及安卓陣容的成熟,iPhone的體驗溢價在邊際遞減。當第一代iPhone發佈時,賈伯斯說iPhone至少領先業界 5 年,從客觀體驗上看,賈伯斯的狂言並不誇張。今天,你覺得iPhone領先業界多少年呢?沒錯,消費者越來越精明,高昂的蘋果稅越來越難收!

對於蘋果硬體的另一個不利影響是糟糕的全球宏觀環境,黑天鵝新冠肺炎讓全球進入衰退,而經濟衰退最直接的影響就是人們的支出更加謹慎了,更加注重性價比了:一個剛剛失去工作的初級白領出於現實的考慮可能會把他買iPhone 12 Pro的預算換成“小米 10 +一個月房租”,於是Burberry出身的蘋果零售副總裁Ahrendts就華麗麗地離職了。

有人說,衛夕你這是低估了蘋果極其強大的品牌吸引力,也低估了蘋果用戶的忠誠度。好滴,那麼我們就來聊聊品牌對於消費電子行業到底意味著什麼。“蘋果有著無與倫比的品牌號召力”——這樣的描述本身沒錯,但這和品牌能否成為企業護城河是兩回事。比如在快消和飲料行業,品牌無疑是最重要的護城河,很少有新品牌能成功挑戰佔領了用戶心智的老品牌,但電子消費品行業的邏輯則完全不同,它本身是一個以摩爾定理進化的行業,品牌儘管很重要,但它起作用的前提是技術和產品必須是領先的。

諾基亞的衰落就是明證, 2008 年,諾基亞在《金融時報》品牌排行榜中名列全球第九,品牌價值高達 43 億美元;今天諾基亞這個手機品牌依然還在,它由一個叫HMD這個公司在運營,今天也還在依然賣安卓智能手機,但還有多少人會因為當年的品牌號召力選擇今天諾基亞的安卓手機呢?

因此,蘋果的品牌力是產品領先這個 1 之後的那個 0 ,單純的品牌本身並不構成蘋果在瞬息萬變的消費電子領域的護城河。蘋果需要在未來持續給用戶帶來領先的體驗。跨越週期,蘋果需要持續投資未來,蘋果需要新的第二曲線!

那些曾經成功跨越週期的企業——微軟、Google、蘋果、亞馬遜……..本質上是因為他們找到了自己的第二曲線甚至是第三曲線。蘋果的第二曲線是什麼?蘋果以極大的熱情和資金投入到了它的第二曲線中,這些業務能成功嗎,我們簡單點評一下——

▲泰坦計劃假想圖

不得不說,蘋果對未來的佈局非常全面,但我們也要警惕這樣一種可能性:事實上,沒有任何一個巨頭不會在自己輝煌的時候佈局未來——

今天,諾基亞在智能手機領域的份額是多少?答案是—— 0 ;微軟在行動操作系統領域的份額是多少?答案是—— 0 ;英特爾在移動晶片領域的份額是多少?答案是—— 0 ;Google在智能眼鏡領域的份額是多少?幾乎也是—— 0 。

是它們沒有遠見嗎?是它們技術不行嗎?是它們沒有人才嗎?是它們沒有資金嗎?是它們切入的時機不對嗎?都不是!克里斯.滕森在《創新者的窘境》一書中的解釋是——因為舊的巨頭容易被它的客戶、員工、管理層鎖死在原來的價值網上,而新產品、新浪潮往往是一張全新的價值網。是滴,蘋果也在投資未來,但哪些是真正的未來?誰可以現在就定義未來?沒有人知道!何時開啟第二曲線是一門藝術,先烈和先驅只有一個字的區別,蘋果能逃出巨頭的魔咒麼?讓我們把答案交給時間!

好了,有人會說,衛夕你分析了那麼多,但蘋果的股票還是蹭蹭漲到了史無前例的 2 萬億啊,這又是為什麼呢?在我看來這背後的邏輯源於兩點——

是滴,整個科技行業都處在這一輪產業周期的末端,每一個公司都在小心地試探未來的路,蘋果能在下一輪技術週期中找到自己新的增長引擎嗎?只有時間會知道答案!

⟪雪球⟫授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!