1

經濟

歲末將至,投資機構也進入年度績效結算的尾聲,十一月底感恩節除了揭開零售旺季的序幕外,同時也宣告年底聖誕假期的到來,從過去經驗不難發現,進入十二月後適逢歐美約一個月的聖誕假期,多數基金經理人會離開工作崗位進行休假,為避免一整年的投資績效在最後一個月休假期間毀於一旦,經理人們往往會將獲利部位出清或採取保守的投資策略,金融市場因而交易清淡。

以今年來說,十二月雖然還存在聯準會升息與否的變數,不過我們觀察到聯準會官員發表評論的頻率增加、方向性一致,加上近期聯邦利率期貨所得出的升息機率不受官員談話影響,仍約略維持在七成左右並無明顯變動,表示金融市場已大致將此訊息納入資產評價中,即便下個月聯準會真的升息,對各類資產價格的影響預估也不大,今年度投資績效總的來說應已大致底定。

展望明年,以目前各主要國家股市位置偏高、各研究機構陸續下修明後年經濟成長預期、企業獲利趨緩、製造業疲弱、進出口衰退…等條件評斷,實在很難認為明年風險性資產還能有多大的成長空間,股市之所以現在還屹立不搖主要是受了央行寬鬆貨幣政策的刺激,資金浮濫沒有地方可以去化,投資人「即使投資只有微薄報酬也比持有現金強」以及「央行不會不救市」的預期心理不斷被養大而無視於經濟面所釋出的危機訊號,再加上現在可以預期明年度要面臨的幾個挑戰都不小,因此筆者認為2016將是「控制風險優於追逐績效」的一年。

大致上來說,明年幾個不確定因素分別為「央行貨幣政策走勢分歧」、「中國經濟發展趨緩」、「各國大選」及「恐怖攻擊陰霾」等,以下就各項對於金融市場的影響進行說明。

全球都在關注十二月美國聯準會升息與否,但筆者認為升息與否不是重點,以美國現今的經濟條件來看,失業率及房價指數回到金融海嘯前的高位、非製造業指數近幾個月也都處在高檔、各月份非農就業新增人數多維持在200k的良好水準附近、零售總額甚至創近十年新高,在在都顯示美國經濟現狀其實已經滿足升息條件,最終免不了要邁向升息循環,只要聯準會依照規劃緩慢升息,就不至於對全球經濟造成多大傷害。

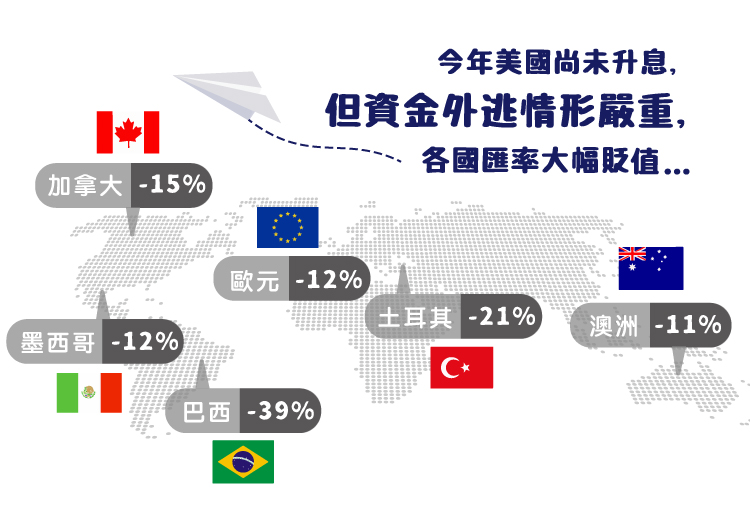

問題在於,與過去全球央行貨幣政策方向多為一致的狀況不同,明年各國央行政策的不一致將使金融市場難以評估方向性與影響性。以匯率為例,當美國升息而其他國家持續寬鬆,資金流入美國的情形更加明顯,影響所及除了抵消這些國家維持金融市場流動性的努力外,匯率也嚴重貶值,今年美國尚未升息,但資金外逃情形卻已經嚴重反應在匯率上,如果明年開始邁入升息循環後,全球匯率市場的反應勢必更加劇烈,而匯率與進出口、物價、通膨等經濟層面息息相關,長此以往將打亂經濟循環的節奏,金融市場隨之震盪在所難免。

其次,中國經濟成長正從高速邁入中高速調結構的道路上,2013年首次觀察到服務業產值高於製造業的現象說明了經濟結構的轉變,也正式宣告過去經濟重度依賴工業的時代已過,換句話說,未來中國對於基本金屬、礦產原物料等與基礎建設相關原料要再像2003~2007年那樣存在大量需求已是不可能,那些以出口原物料、礦產支撐經濟的國家自然也就受到中國拖累,經濟一差,其他民生相關需求也跟著疲弱,所以今年以來看到包括製造業表現、代表礦產、農產品散裝運價的BDI指數、各國進出口數據、國內消費年增率等皆一路下滑,毫無疑問的中國經濟趨緩的連鎖效應還將持續,如果各國政府沒有有效的解決方案,那這個因素肯定會持續干擾明年金融市場。

再來,明年適逢各國大選年,包括美國、台灣、日本、澳洲等都有中央性的重要選舉,雖然執政黨有可能會釋出政策利多,但從2015年各國選舉的結果來看,多對執政黨不利,若政黨輪替可能在政策的延續性上會有所轉變,選後的變數也較大,預料在選舉前後金融市場觀望態度會較濃厚;最後是近期全球被恐怖攻擊陰霾籠罩,在巴黎恐攻後對金融市場影響的效應逐漸浮現,對於包括旅遊、消費、交通運輸、原油相關產業較為不利,而在軍工、保險、網通等產業則相對受惠。就經濟層面而言,原先受到中國調結構經濟趨緩影響,製造業表現已普遍不佳,全球經濟成長因而疲弱,若再受到恐攻影響,消費也跟著萎縮的話,無疑對全球經濟更是雪上加霜,至於影響的程度與幅度就得看恐攻後續的發展為何了。

無論如何,全球經濟成長持續被下修已是不爭的事實,站在這個時間點看明年金融市場的表現實在找不太到樂觀的理由,在各國央行政策強力支撐風險性資產下或許一時半刻不至於出現劇烈下跌,不過上漲空間已相當有限,在操作上還是建議要以控制風險為首要操作方針才好。

超好賺!

每天都有任務能拿獎勵,快點擊查看!