重點摘要

- 外資表示,關稅對通膨短期內影響不大,因為通膨具有延滯性,回顧2018年中美貿易戰,關稅真正開始反應物價上漲是3個月之後,且上漲趨勢形成後,將會持續約6個月,這個是未來股市需要留意的風險。

- 2025 COMPUTEX前瞻重點,散熱和電力解決方案、邊緣AI應用、機器人登場,將聚焦這些技術是否新的突破及展望。

- 520總統就職對台股有政治意義,520前後的行情通常不差,加上國安基金在7月前不會退場,因此未來大盤沒出現明顯的黑K跌破均線、破壞多頭結構,短線就不必過度悲觀。

- 對等關稅風險暫緩,但風險還沒完全消除,回顧2018年中美貿易戰,當時也是先下調關稅拉貨、後續再調高,故以川普的作風,未來再次加稅的可能性仍在,或許6、7月會出現意外的關稅升溫。

- 原本市場擔心AI產業在2026~2027年,可能會進入成長高原期,但現在沙國領頭投資,其他中東國家也可能跟進,有機會打破成長放緩的預期。但中東國家過去常承諾高額投資,最後實際落地的成效有限,要小心市場情緒是否過度樂觀

- AI概念股最新法人看法並值得留意:廣達、世芯-KY、奇鋐、華碩、技嘉(無買賣推薦)

美股股市分析

總經面

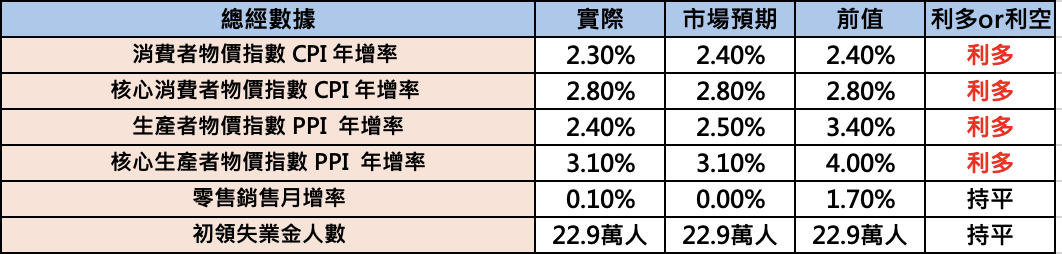

- 週二,公布美國 4 月消費者物價指數 CPI 年增率 2.3%,市場預期 2.4%,前值為 2.4%,核心消費者物價指數 CPI 年增率 2.8%,市場預期 2.8%,前值為 2.8%,顯示通膨持續降溫,然而,家具、電器等進口商品價格回升,隨著庫存去化與成本轉嫁,下半年進口通膨壓力恐加劇。

- 週四,生產者物價指數 PPI 年增率為 2.4%,市場預期為 2.5%,前值為 3.4%;核心 生產者物價指數 PPI 年增率為 3.1%,市場預期為 3.1%,前值 4.0%,顯示通彭持續降溫,及美國企業目前大多選擇吸收部分進口關稅帶來的成本壓力,而未大幅將其轉嫁給消費者。

- 週四,公布美國4月零售銷售月增率為 0.1%,市場預期為 0.0%,前值為1.7%,核心銷售月增率為 0.1%,市場預期為 0.3%,前值為0.8%,主因新關稅生效前的提前購買效應消退,且在經濟前景不明朗下,整體支出趨於保守。

- 週四,公布初領失業金人數為 22.9 萬人,市場預期 22.9 萬人,前值為 22.9萬人,顯示勞動市場依然保持穩健。

- 週四表示,FED 主席 Powell 將重新檢視貨幣政策框架,以因應疫情以來通膨與利率的重大變化,此次評估預計8至9月完成,推測因為關稅造成通膨趨勢的不確定性,估計有可能將通膨軟性數據納入評估。

產業面

- 本週,川普此次出訪波斯灣國家,率先獲得沙烏地阿拉伯承諾對美國投資 6,000 億美元。隨後,多家美國科技巨頭於 13 日宣布在中東達成多項人工智慧(AI)大型交易。

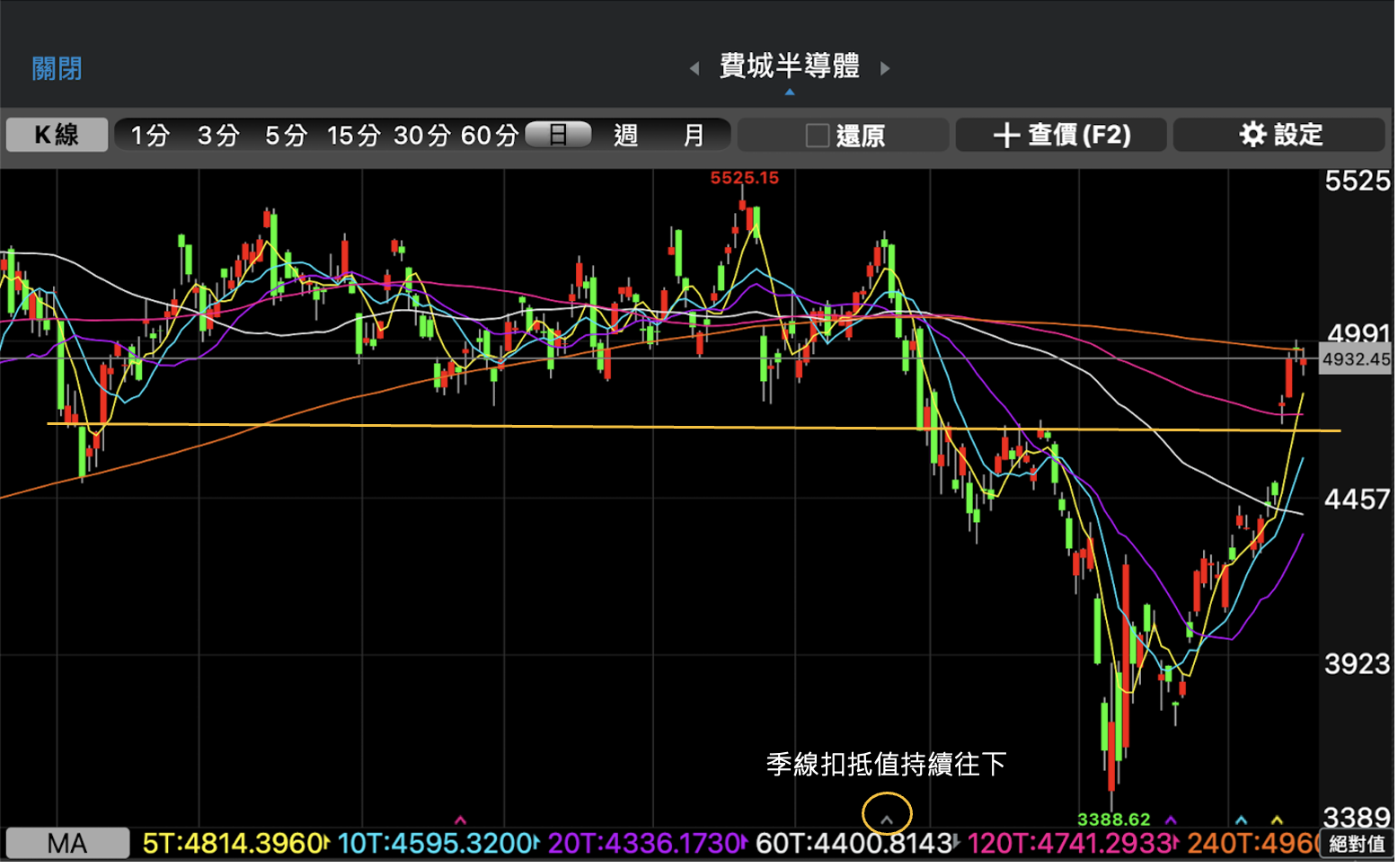

本週到受惠於中美關稅談判及中東國家加大 AI 投資的利多,費城半導體指數週一直接跳空站上半年線,並持續往年線挑戰,上週五文章,本來是預期會在季線附近震盪,但總經及產業大環境的利多大於技術面的判斷,以目前來看,短線上費城半導體指數呈現強勁的多頭趨勢,短線上若沒有出現意外總經換關稅的利空,這邊若出現回檔仍要以多方看待(未來股市說明詳細數據)。

技術面來看,目前費城半導體指數遇到下彎年線賣壓,而 5 日均線乖離過大,若未來沒有再出現意外的利多,短線上高機率會震盪整理(修整乖離率),若未來要能夠再有上漲波段行情,觀察目前下彎季線大約10個交易日,指數將會高於扣抵值,將從下彎季線轉為上彎季線,有利於下一個波段行情的產生,但前提是短線上不能出現大量黑K棒,跌破 5/12 的上漲跳空缺口,破壞掉多頭格局。

資料來源:三竹股市

台股股市分析

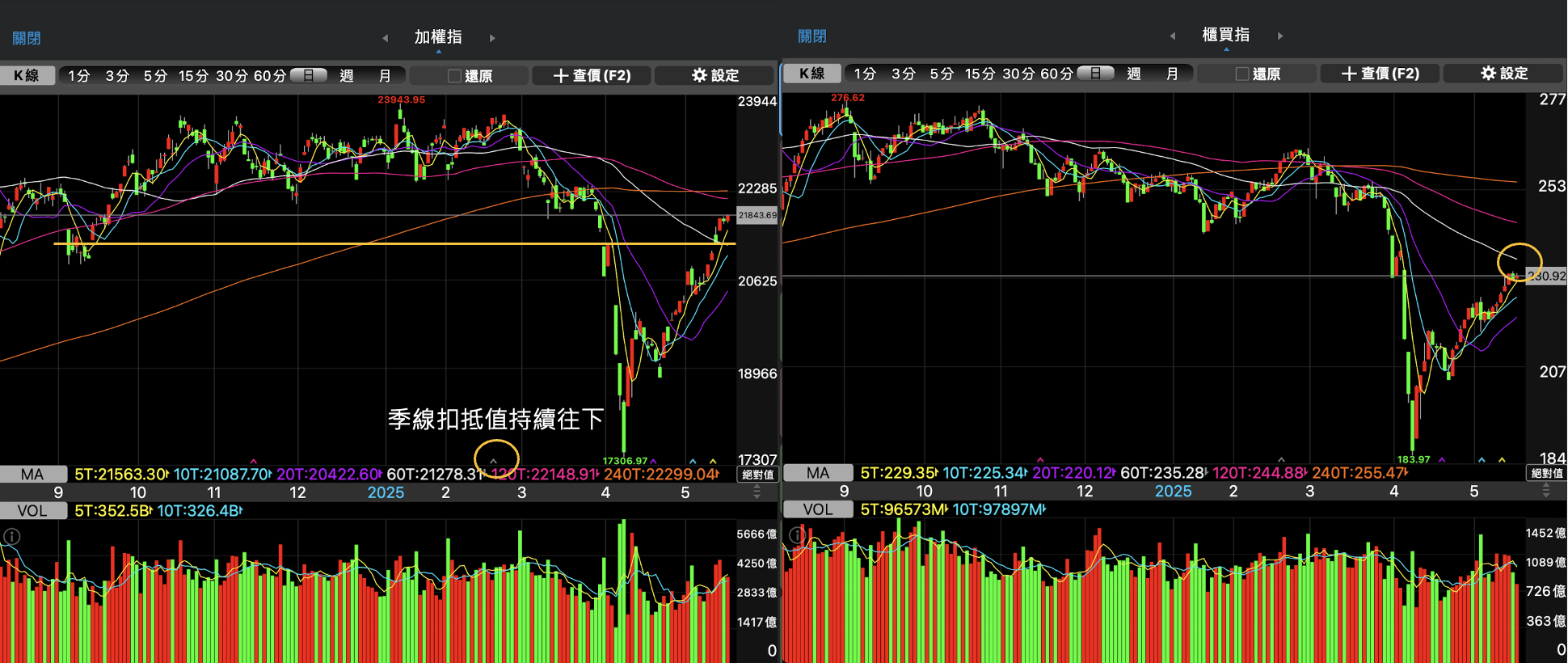

本週台股同樣受惠中美關稅談判及中東國家加大 AI 投資的利多,週二加權指數直接跳空站上季線,而台股的位階相對美股位階偏低,目前仍在半年線下方,若美股未來仍沒有出現大跌,台股是有落後補漲的機會。

籌碼面來看,外資已經連續買超 11 天了,跟過往的行情完全不一樣(且投信也在買超),而且融資餘額在週三、週四開始出現明顯增加,短線市場氣氛有逐漸轉好的跡象,但要留意外資期貨未平倉空單已經默默來到 37,208 口,快要接近 4 萬口的極端值,雖然目前看來外資的期貨空單是避險為主,但仍要留意短線上隨時可能會有回檔的可能(但依據總經和歷史數據,若出現回檔,並非是要出現空頭趨勢)。

技術面來看,加權指數目前帶量站穩季線,且回補3/28的跳空缺口,目前走勢偏強,但費半若沒有站穩年線,加權要突破半年線的機會不大,若沒有意外的利多,估計高機率會在這邊震盪,等待約 10 個交易日後,季線扣抵值逐漸往下,有利於下一個波段行情的產生,但前提是短線上不能出現大量黑K棒,跌破 5/13 的上漲跳空缺口,破壞掉多頭格局。另外,若加權指數若能盤整休息,就有利於中小股表現,櫃買指數目前還沒站上季線,可期待落後補漲行情。

資料來源:三竹股市

未來股市分析

通膨數據未來趨勢

近期的通膨數據 CPI(消費者物價指數)、PCE(個人消費支出物價指數)、PPI(生產者物價指數)皆連續 2~3 個月低於市場預期,顯示通膨持續保持降溫趨勢,最主要原因仍為原油價格持續走跌,究竟關稅會不會造成長期通膨?

Morgan Stanley近期針對通膨研究,表示關稅對通膨短期內影響不大,關稅影響到物價指數會有遞延效果。雖然從服務業&製造業 PMI 的物價指數持續走高,但是企業在關稅執行前提早拉貨準備庫存,使企業約有一季的庫存量可以販售低成本商品。

回顧 2018 年的關稅戰,一開始通膨也沒有明顯的升溫,真正開始反應物價上漲是 3 個月之後,且上漲趨勢形成後,將會持續約 6 個月,這個是未來股市需要留意的風險。呼應到5/2的文章 ,從3月總經軟性數據持續走弱,將有機率在3個月後,也就是Q3開始硬性數據有機會轉弱。

因此,在 6 月底前市場對總經數據的擔憂可相對減輕,股市亦具備一定抗跌性;但進入下半年後,須密切關注總經數據變化。此外,從歷史統計觀察,第三季往往為股市勝率偏低的時段,建議投資人審慎因應。

(不過,下半年仍有減稅政策的利多,美國眾議院已於5月14日通過稅改立法草案。屆時筆者將根據後續數據與政策進展,進一步分享觀察與看法。)

2025 COMPUTEX前瞻重點資訊

2025 COMPUTEX 將於 5 月 20 日至 23 日 在 台北南港展覽館一、二館登場,今年主題是 「AI Next」,聚焦三大方向:AI與 機器人技術、次世代科技、未來移動性,這次展覽將全面展現AI如何引領科技未來。更詳細的內容請看:2025 年 COMPUTEX 來了!COMPUTEX 概念股?最新資訊?COMPUTEX 懶人包!,以下為本次這次 2025 COMPUTEX 前瞻重點資訊,

- AI伺服器亮相

這次各大組裝廠會展示完整的 AI 伺服器機櫃方案,包括 NVIDIA 最新的GB300 NVL72、B300 HGX伺服器、水冷散熱等,重點還有 Spectrum-X 平台、CPO 技術和 agentic AI 應用平台。像是鴻海、廣達、緯穎、英業達、技嘉、Supermicro 等都會展出相關產品。 - 散熱和電力解決方案

AI 資料中心越來越重視散熱和電源設計。首次參展的 Vertiv 和雙鴻會展示完整的散熱方案,水冷技術和電源升級是未來趨勢,BBU 備援電池也很受關注,看好雙鴻、奇鋐、台達電、光寶科、AES-KY、貿聯-KY,以及美系的Vertiv、Flex等供應商。 - 邊緣AI應用

今年重點之一是邊緣 AI,NVIDIA、高通、ARM、聯發科都會分享進展。不只展示裝置(像AI PC、GB10/GX10),也會看到更多實際應用場景。研華會展出智慧製造、零售、醫療等邊緣解決方案,鴻海則聚焦智慧城市和機器人在工廠的應用。 - 機器人登場

今年新增機器人展區,台灣的宸曜、所羅門、研揚會用 NVIDIA Jetson Orin 平台展示工業自動化、IoT 開發和醫療用的機器人方案。

520 統計數據及國安基金

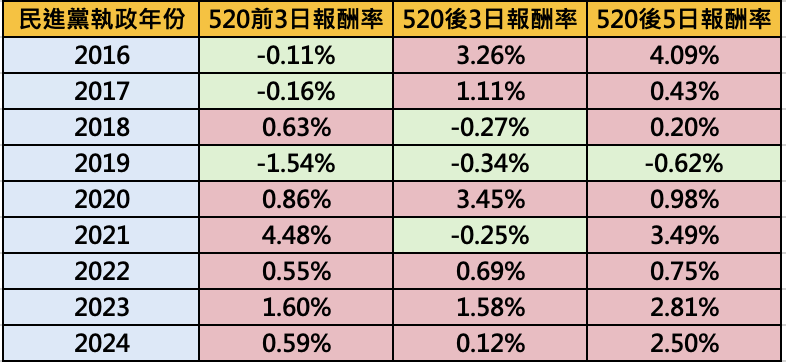

520 總統就職對台股有政治意義,尤其民進黨向來關注股市表現,從過去 2016 到 2024 年的歷史來看, 520 前後的行情通常不差,今年目前也延續這個趨勢,符合上週五文章分享的 5 月股市行情看法。加上,政府表示國安基金在 7 月前不會退場,因此未來大盤沒出現明顯的黑 K 跌破均線、破壞多頭結構,短線就不必過度悲觀。

對等關稅風險暫緩,但風險還沒完全消除

5 月 12 日,美中達成暫時協議,美方對中國商品的關稅從原本高達 145% 大幅降到 30%;中方也將報復性關稅從 125% 降至 10%。消息一出,市場情緒迅速由空翻多。但筆者認為風險尚未解除。

回顧2018年貿易戰過程:

- 年初美方開始針對中方課稅

- 接著雙方談判、達成初步協議

- 但 6 月川普突然翻臉,再度加稅,導致談判破局

- 最後演變成實際關稅行動,市場動盪升高

換句話說,現在雖然關稅下調,但以川普的作風,未來再次加稅的可能性仍在。有分析認為這次降稅只是為了讓美國企業提前拉貨,後續再調高關稅也不無可能(或許 6、7月 會出現意外的關稅升溫)。

因此,雖然行情短線轉強,但漲多之後要留意風險。若手上持股成本夠低、是做長線的投資人可以續抱,但對短線操作來說,風險控管仍不可忽視。

中東投資有望改善 AI 產業的成長放緩趨勢

川普本次出訪波斯灣國家,率先拿下沙烏地阿拉伯對美投資 6,000 億美元的承諾,多家美國科技大廠也在 5 月 13 日宣布與中東達成多項 AI 大單,過去拜登政府因晶片限制,中東在 AI 市場發展上受限,現在川普上台改變規則,對AI供應鏈帶來新的成長動能。

原本市場擔心 AI 產業在 2026~2027 年,可能會進入成長高原期,但現在沙國領頭投資,其他中東國家也可能跟進,有機會打破成長放緩的預期。

不過也要保持警覺,中東國家過去常承諾高額投資,但最後實際落地的成效有限,因此還是要密切觀察後續執行情況,也要小心市場情緒是否過度樂觀。

AI 概念股展望-法人最新看法

上週文章提及,由於美國四大 CSP 財報亮眼,及持續積極投入 AI 的 Data Center 建置,目前台股仍以組裝廠、電源管理、水冷散熱等類股為長期關注標的,提及到優先考慮目標價調升,其次獲利展望仍佳的個股。上週提及的智邦(2345)短線上持續走強(詳細分析可看上週文章)

本週繼續整理法人對 AI 概念股的最新看法,

AI 概念股-產業近況:

外資近期表示,Blackwell 晶片對 CoWoS-L 的需求沒變,預估今年出貨量約39萬片,明年上看54萬片,NVIDIA今年上半年已用掉約16萬片,第3季預計還會拉貨超過10萬片,並表示,目前需求不是問題,只要組裝良率提升,有望加快庫存去化速度。

AI 概念股-廣達(2382)

法說會中,雖然廣達(2382)表示關稅豁免期以外的業務能見度,仍受總體經濟與產業不確定性所限制,對下半年持審慎樂觀態度。但外資上修目標價,認為廣達第1季營業利益率創歷史新高,第2季營收預估季增18%,表現優於原先預期,AI 伺服器需求強勁,特別是 HGX 和 GB200 的量產進展順利,就連一般伺服器和筆電的展望也比先前更樂觀,預期 2025 年 AI 伺服器佔整體伺服器營收比重將由 2024 年的 50% 升至 70%。

AI 概念股-世芯-KY (3661)

世芯-KY (3661)於 2025Q1 法說會表示,全年財測維持不變,營收與獲利預計與去年持平,市場關注的AWS Trainium3 3奈米專案成功完成流片,沒有延遲,效能和良率沒有問題,且設計獨特無轉單風險,年底前將向台積電下單,預計帶來35~45億美元營收,下一代Trainium4 2奈米設計也進展順利。

公司對2025-2027年AI市場樂觀,預期HPC領域年成長率高於市場平均,法人估2026年EPS約148元,但因總經和地緣政治不確定,給予24倍本益比(過往水準下緣),若未來市場氣氛改善,評價有望提升。

AI 概念股-奇鋐(3017)

奇鋐(3017)2025Q1 EPS 優於市場預期,2025Q1 EPS 8.28元,季增37%、年增103%,且毛利率25.8%、營利率18.7%皆歷史新高。基於更佳營收展望,法人上修 2025 年 EPS 預估至 36.26 元,年增 71%。

AI 概念股-華碩(2357)

華碩(2357) 2025 年第一季獲利大超預期,第二季系統營收估增25-30%,主要靠電競PC熱賣帶動,零組件和伺服器營收也預計季增10%,受惠GPU供應改善和GB200出貨增加。全年伺服器動能穩健,營收占比維持14-16%。下半年B200/B300 HGX出貨加速,美系AI客戶持續擴大。法人雖調降本益比到15倍,但因獲利上修,目標價仍維持800元。

AI 概念股-技嘉(2376)

技嘉(2376)2025Q1獲利強勁超出市場預期,美國關稅帶動主機板提前拉貨需求,加上伺服器營收比重降至55%,皆有助推升Q1毛利率。Q2表現看好,營收估季增25%,毛利率估季減至11.5%,但EPS仍可季增。主要來自主機板提前拉貨、RTX-50顯卡供應改善,及搭載Blackwell GPU的AI伺服器量產,顯卡與伺服器營收預估季增25-35%。

儘管美國關稅政策帶來不確定性,公司仍看好2025年表現,預期三大業務營收都會有雙位數成長,基於營收和獲利表現超出預期,券商上修2025年EPS至20.29元,年增35%。

(以上無買賣推薦,僅為個人看法分享)

【延伸閱讀】

- 2025 年 COMPUTEX 來了!COMPUTEX 概念股?最新資訊?COMPUTEX 懶人包!

- 水冷散熱是什麼?水冷散熱技術?千瓦散熱技術?水冷散熱概念股有哪些?(奇鋐近況更新)

- ASIC 是什麼?ASIC 概念股有哪些?ASIC 將會是未來趨勢?(世芯-KY最新法人看法)

- 【股感盤後研究室】5月股市行情趨勢?從統計數據及川普態度判斷!0505-0509一週股市分析