根據 newzoo 報告,台灣人 2015 年在遊戲的消費在世界上可以排上第 15 名,平均每人每年花費 116 塊美金,以 2,000 多萬人的市場規模來說是相當驚人的數字,可見台灣人愛玩遊戲的程度,同時台灣也有多家遊戲廠商,鈊象(3293-TW)就是在眾多上市櫃遊戲公司中,EPS 表現較佳也較穩定的企業,商業遊戲機台的製造與銷售是鈊象與其他遊戲公司的巨大差異。

鈊象成立於 1989 年,當時仍為街機遊戲(Arcade Game)盛行的年代,一開始看準大型電玩場所林立,從電玩主機板維修起家,後來擴大到從軟硬體研發設計、製造以及行銷都有包辦,在當時日本廠商像是太東(TAITO)跟 SEGA(6460-JP)壟斷產業的環境中打下了一塊市場。

鈊象在創立初期就展現了強大的研發能力,1996 年鈊象推出 PolyGame Master 商用遊戲機系統,可以運作「中國龍」、「西游」、「三國戰紀」等遊戲,更在之後推出 3D 賽車遊戲「SPEED DRIVER」進入模擬機市場(模擬機指的是模仿真實情境的遊戲機,像是賽車、跳舞等遊戲機台)。

進入 2000 年後,鈊象開發出第一款 PC Game「明星 3 缺 1」,結合麻將玩法以及藝人動漫化等特色,成為鈊象招牌的遊戲 IP 之一,而 2000 年後也是 Online Game 進入台灣市場並且盛行的年代,2003 年鈊象也開發出「封神 Online」進入線上遊戲市場,2006 年上櫃,2007 年推出「唯舞獨尊」。

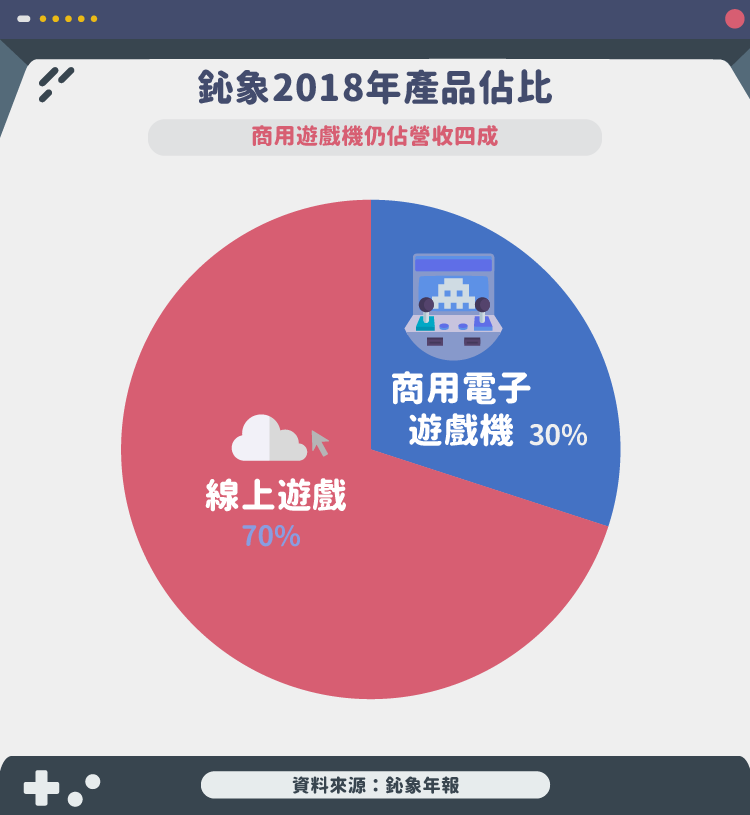

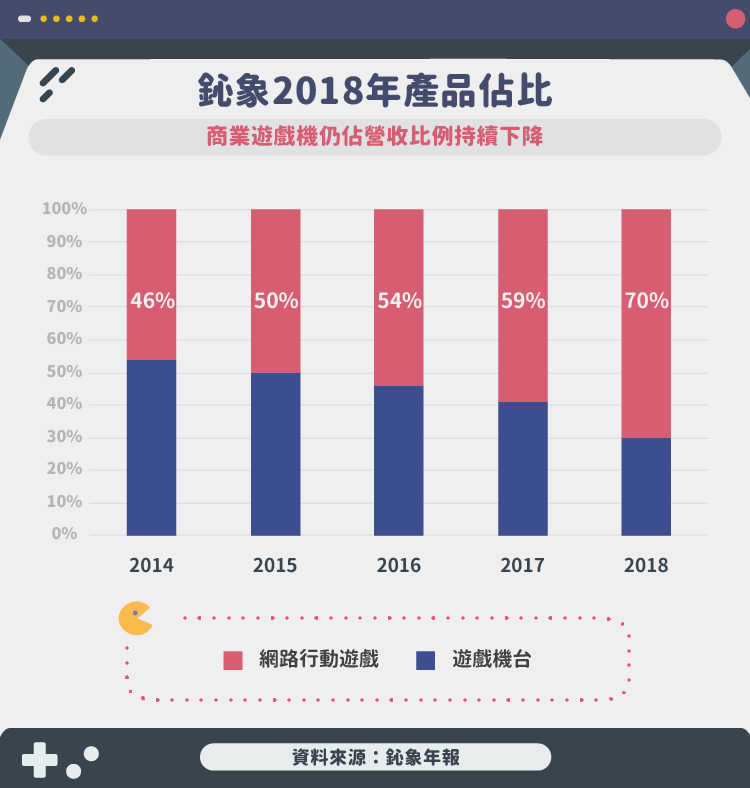

在智慧型手機逐漸普及之後,新的遊戲形式的轉變也曾讓鈊象一度適應不過來,但憑藉著聚焦在擅長的遊戲類型,鈊象成功順應趨勢,開發代理手機遊戲的業務步上軌道,在遊戲開發方面技術與產業趨勢變化的很快,老本行商業遊戲機的營收則持續下降,營收佔比從2014年的54%到2018年的30%左右,主要是以外銷為導向,與日本大廠像是SEGA這種廠商競爭,出口到像是義大利、中國等市場。

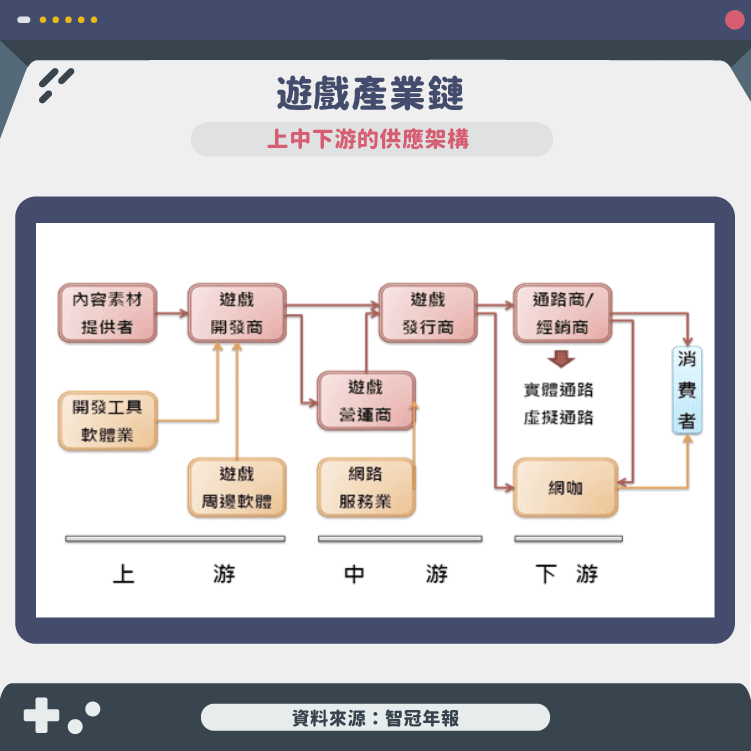

鈊象在遊戲產業中定位為包含了遊戲開發以及代理發行,電子遊戲產業結構大致可以分成以下角色:IP 提供者、遊戲開發商、遊戲營運商、遊戲發行商、遊戲平台商等等,以及周遭的合作者像是處理金流的資訊業者、廣告商以及零售商等等。

- IP 提供:遊戲除了靠玩法吸引玩家以外,賣「情懷」也是一個重要的方法,知名 IP 的優點在於跟品牌一樣具有高識別度,有分為外部授權,像是霹靂布袋戲手遊就必須支付霹靂權利金,也有自己發展出來的 IP,以鈊象自己來說,自己過往開發的遊戲如果受歡迎,像是「明星三缺一」這種經典 IP 移植到手機遊戲就非常的順利。

- 遊戲開發商:指的是進行遊戲研發設計,製作電子遊戲軟體的廠商,鈊象過往就是以開發遊戲起家的廠商。

- 遊戲營運商:營運商是基於網路遊戲而興起的概念,又可以稱作「代理商」,取得代理權後便負責遊戲的推行,並且進行後續的遊戲營運,透過收取月費、販賣點數、裝備等等方式收費,通常營運與發行工作會一起進行,鈊象就是將這些活動整合在一起進行。

- 遊戲發行商:又稱作出版商,負責遊戲的出版與發行,工作相當多樣,包含產品製造、行銷宣傳,也會培養內部工作室形成一條龍的服務。

- 遊戲通路商:通路商指的是將遊戲交給消費者的角色,收入來源是對遊戲收入進行抽成,實體通路為賣場、電玩店等等零售商,隨著零售模式以及遊戲形式的轉變,實體通路的重要性相對降低,虛擬通路則是愈加重要。

整體來說,鈊象在遊戲方面基本上都是自行營運,有部分遊戲可以進行海外授權收取權利金,另外有部分代理遊戲,另一方面,與其他台灣遊戲公司不同的是在於商用遊戲機事業,鈊象商用遊戲機是從事軟硬體整合開發設計,在遊戲機台運作的大多為鈊象自行開發的遊戲,再透過外銷進入到國外市場,與線上遊戲直接面對口味多變的一般遊戲玩家,商用遊戲機銷售對象多為遊樂場商家,屬於 B2B 的模式。

為了顧全遊樂場內的多樣性,會採用較多類型的機台,主要的營運風險在於政策面,過去包含台灣在內有許多國家都曾為了「矯正社會風氣」等原因對於商用遊戲機有較多的限制,近年來已逐漸開放,特別是重點市場的中國,已經成為重要的市場之一。

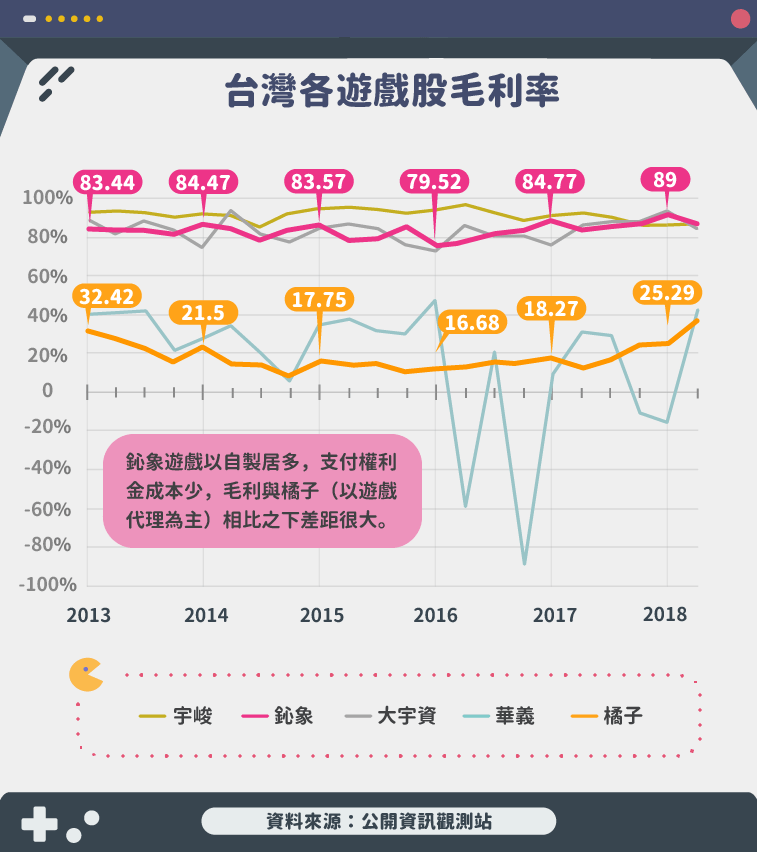

在毛利率方面,因為遊戲是以自製居多而非代理,少了支付權利金的成本,就反映在高毛利的表現,可以很明顯的發現以遊戲代理為主的橘子,其毛利表現就低於鈊象許多。

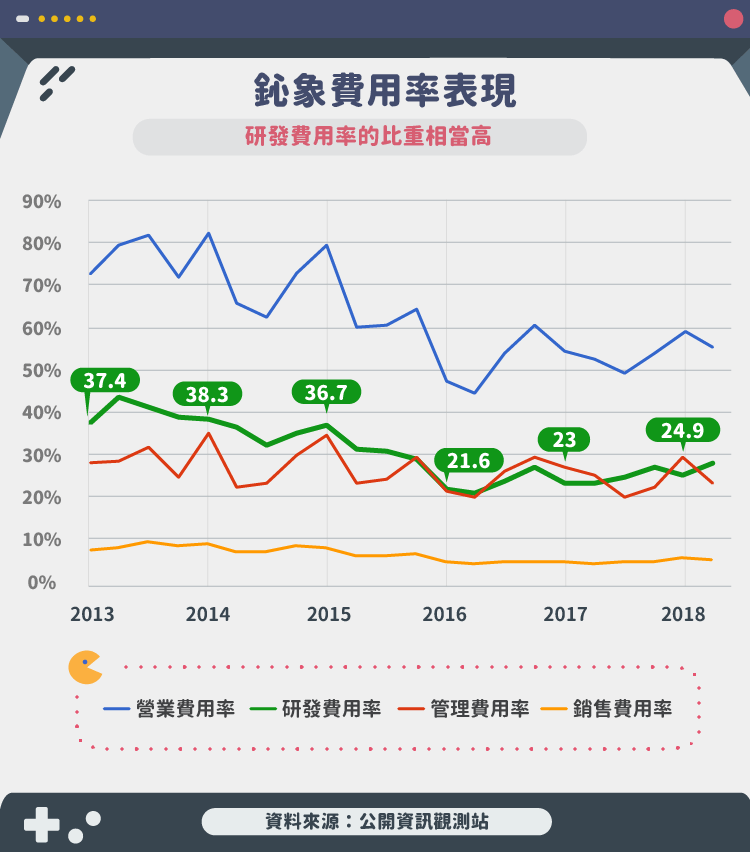

儘管有著高毛利的表現,但對於遊戲廠商而言,遊戲的研發費用會是一個很大的支出,具有趣味性的玩法或許能用創意解決,但是在畫面的呈現、聲光效果的逐步追求,這部分的費用開銷相當龐大,鈊象開發的遊戲比較不,在遊戲完成之後,將其包裝行銷的銷售費用也是另一大花費,儘管如此,少了權利金的支出,最後獲利狀況非常看費用率的變化。

研發製作遊戲是一項艱辛的過程,就像電影/戲劇等作品一樣,如果在事前無法進行風險轉移的話,一旦成品市場反應不佳,就會帶來沈重的財務虧損,經營良好的 IP 可以減少這種狀況發生,但不嘗試開發新 IP 又會面臨舊 IP 價值的耗損,因此遊戲廠商有時整合業務,有時將遊戲開發轉交外部工作室,都是針對不同的市場狀況進行的策略。

小結

現階段鈊象因為商用遊戲機以及線上遊戲兩大業務的成長,帶動 EPS 從 2015 年 4.4 元大幅成長到 2017 年 12.97 元,並且舊遊戲受到歡迎有效拉升鈊象的財務表現,讓鈊象近幾年保持一個較為穩定的獲利狀況,但是在遊戲產業中,如果不是掌握生態系的廠商(SONY(6758-JP)、騰訊(00700-HK)等)其獲利表現對於未來的參考價值較低,未來仍須觀察鈊象新遊戲的推出以及整體市場包含政策在內環境變化,稍有變動都有可能造成劇烈影響。

資料來源:鈊象年報、newzoo、SEGA、橘子年報、大宇資(6111-TW)年報、華義(3086-TW)年報、宇峻(3546-TW)年報

【延伸閱讀】