FICO 成立於 1956 年,由工程師 Bill Fair 和數學家 Earl Isaac 創立,初衷是通過數據分析以優化企業業務決策。

1958 年 FICO 為 American Investments 打造了第一個信用評分系統,1972 年為富國銀行 (Wells Fargo) 建立了第一個自動申請處理系統,奠定了其現代業務的雛形。1996 年, FICO 在紐交所上市,最新市值 41 億美元。

經過 60 多年發展, FICO 目前擁有上萬家企業客戶,遍佈全球 100 多個國家。以銀行為代表的信貸機構是最重要的客群,全球最大的 100 家銀行 FICO 覆蓋率超過 50%。其他客戶還包括保險公司、政府機關、教育組織、零售及製造企業等。

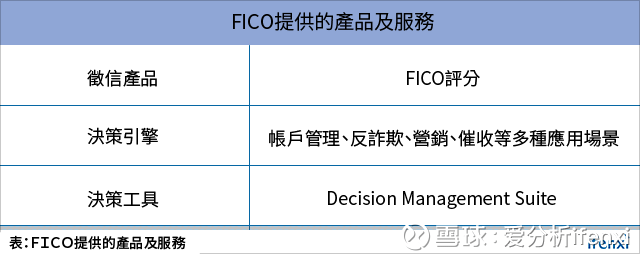

FICO 提供的產品及服務眾多,徵信產品 FICO 評分最為出名,應用於風控決策領域。此外, FICO 還提供帳戶管理、反欺詐、催收等眾多業務場景決策引擎。每個決策引擎都包含數量龐雜的算法,以適用於不同使用情景,充分體現了 FICO 的數據分析和預測能力。

對於決策引擎無法解決的問題,FICO 會派駐諮詢專家實地解決客戶需求。同時,為了提高決策人員效率,FICO 還開發了通用決策工具,用於決策引擎開發調試。

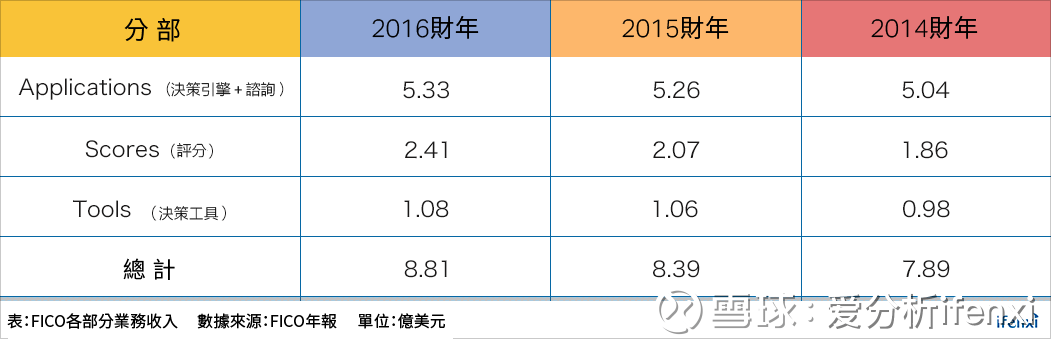

從 2016 財年收入看,FICO 評分貢獻 2.41 億美元收入,占其總收入 27%。決策引擎、專家諮詢部分收入達 5.33 億美元,占總收入 60%,營收占比最高。決策工具在其業務體系中作用較低,收入占比僅為 12%。

FICO 評分,美國徵信體系支柱

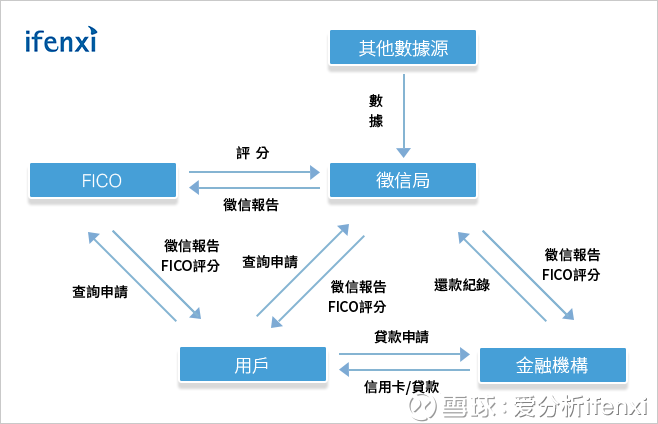

美國個人徵信體系由三大徵信局、 FICO 共同組成,三大徵信局下有上千家地方徵信局,為其收集數據。 FICO 則在徵信局數據的基礎上,對用戶進行評分。1981 年 FICO 首次推出徵信局評分,1991 年其評分在三大徵信局得到廣泛使用。

FICO 評分是一項標準產品,由五個通用維度組成,分別為信用記錄、欠債額度、信用歷史長度、信用帳戶組合、新帳戶情況,用以評價用戶的信用風險。 FICO 本身並不收集數據,其評分建立在三大徵信局的基礎上,所以同一用戶在不同徵信局的評分會略有差異。

FICO 評分廣泛應用於風控領域,作為放貸參考,發展至今已經被美國大部分銀行、信用卡組織、汽車金融公司、抵押貸款機構改採用。美國前 100 家金融機構中有 90 家使用 FICO 評分進行消費信貸決策,每年 FICO 評分查詢量超 100 億次。

FICO 評分業務包含兩部分客戶,一部分是銀行、保險等機構客戶,這類客戶向徵信局付費查詢用戶徵信報告、 FICO 評分,並通過徵信局向 FICO 付費。另一部分是個人用戶,這些用戶向徵信局或向 FICO 提出查詢申請,並支付一定的費用。

FICO 評分是公司營收重要組成部分,2014-2016 財年該業務收入從 1.86 億美元上漲至 2.41 億美元,占比從 24% 提升至 27%。另外,評分業務由於標準化程度高,具有很強的規模效應,營業利潤率很高,2016 財年評分業務營業利潤占比超 50%。

FICO 評分發展至今已經疊代到第 9 代。 FICO 評分的強大在於適用場景極廣,不光適用於不同的貸款環節,也適用於不同的信貸產品線,同時還在不斷擴大適用的人群。因此,為了保證通用性, FICO 評分背後的模型算法十分複雜,競爭壁壘很高。

除了風控決策, FICO 決策引擎還應用於用戶帳戶管理、反欺詐、市場行銷、催收等場景。

帳戶管理主要是幫助信用卡機構提振業績表現,包括貸款規模成長、利息收入提升、壞帳率降低等一系列績效優化。

金融機構傳統業務以產品為導向,發展思路是管控某一產品的通過率、壞帳率等。帳戶管理則從用戶的角度出發,決定對哪些用戶進行交叉銷售以及銷售的產品種類;監控用戶的風險水平,動態調整其信用額度等。

最近幾年,該業務面向的客戶覆蓋了全球 65% 的信用卡,為 FICO 貢獻的收入穩定在 8000 萬美元。

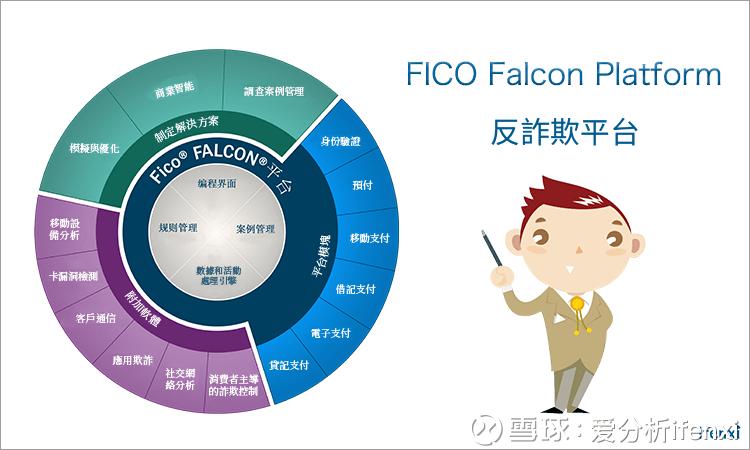

反欺詐是 FICO 另一款重要產品,在其收入構成中占比超過 20%。反欺詐包含交易反欺詐和風控反欺詐兩部分,前者屬於交易安全,後者屬於風控範疇。交易反欺詐和風控反欺詐存在交叉部分,比如二者都需要識別交易發起人的真實身份,都會用到身份識別技術。

銀行、卡組織等機構看重交易安全,需要在信用卡支付、在線支付過程中監控是否由本人發起、是否存在異常行為。風控反欺詐是金融機構普遍面臨的挑戰,比如需要防範用戶騙貸、欺詐團夥騙貸等。

FICO 構建了反欺詐平台 (FICO ® Falcon Platform) ,為銀行、保險公司、政府等機構提供反欺詐服務。平台本身包含身份驗證、行動支付反欺詐等通用算法模組,同時也可以添加定製服務,比如BI等服務。此外,也可以添加社交網絡分析、行動設備分析等模組。

FICO 曾為蘇格蘭皇家銀行 (RBS) 提供交易反欺詐服務,效果明顯, FICO 反欺詐策略上線四個月便降將欺詐率降低了 50%。

如上圖,反欺詐收入在 FICO 營收中占比一直比較穩定,最近七年 FICO 反欺詐收入總體呈上升趨勢,由此可判斷,銀行、保險等金融機構對於反欺詐需求長期、穩定存在。目前, FICO 在反欺詐領域要同 Acxiom、Epsilon、SAS 等機構競爭。

傳統市場行銷以產品為導向,目前正逐漸轉變到以客戶需求為導向。這個過程中, FICO 為機構提供一整套的行銷解決方案,用以獲取用戶、交叉銷售等。市場行銷方面,Acxiom、Epsilon 均為 FICO 競爭對手。Experian 在 2011 財年市場行銷業務收入 4.4 億美元,到 2017 財年變為 4.2 億美元,收入穩定,說明市場行銷需求一直存在。

FICO 在行銷業務層面並不擅長。該業務收入在 2009 到 2011 財年約占總營收 10%,規模約 6000 萬美元;2011 年之後未單獨披露,說明占比已經較低。

中小股份制銀行、城商行本身用戶數不高,提升借貸業務規模首要需求是獲客,對大數據行銷具有需求。對比 FICO 和 Experian 該業務收入可發現 Experian 更有優勢,一定程度上說明擁有數據的機構在行銷業務上更占優勢。

此外, FICO 催收業務收入占比也較高,2013 到 2015 財年均為 9%。 FICO 催收業務主要是為金融機構提供多渠道的自動催收方案,包括電話、短信、電子郵件等,提高催收效率、降低催收成本。

反欺詐需求在其中最為旺盛,這也是很多金融科技公司從反欺詐業務著手的原因。而 FICO 不光有徵信評分,反欺詐也同樣形成了標準的評分體系,分值區間為 1-999,適用於不同支付手段或應用場景。

《雪球》授權轉載

【延伸閱讀】