1

產業

接續上篇,了解 5G 發展可能遇到的挑戰與高度不確定性的投資報酬後,接著從現階段相關廠商的 5G 進展與未來對產業可能帶來的影響做分析。

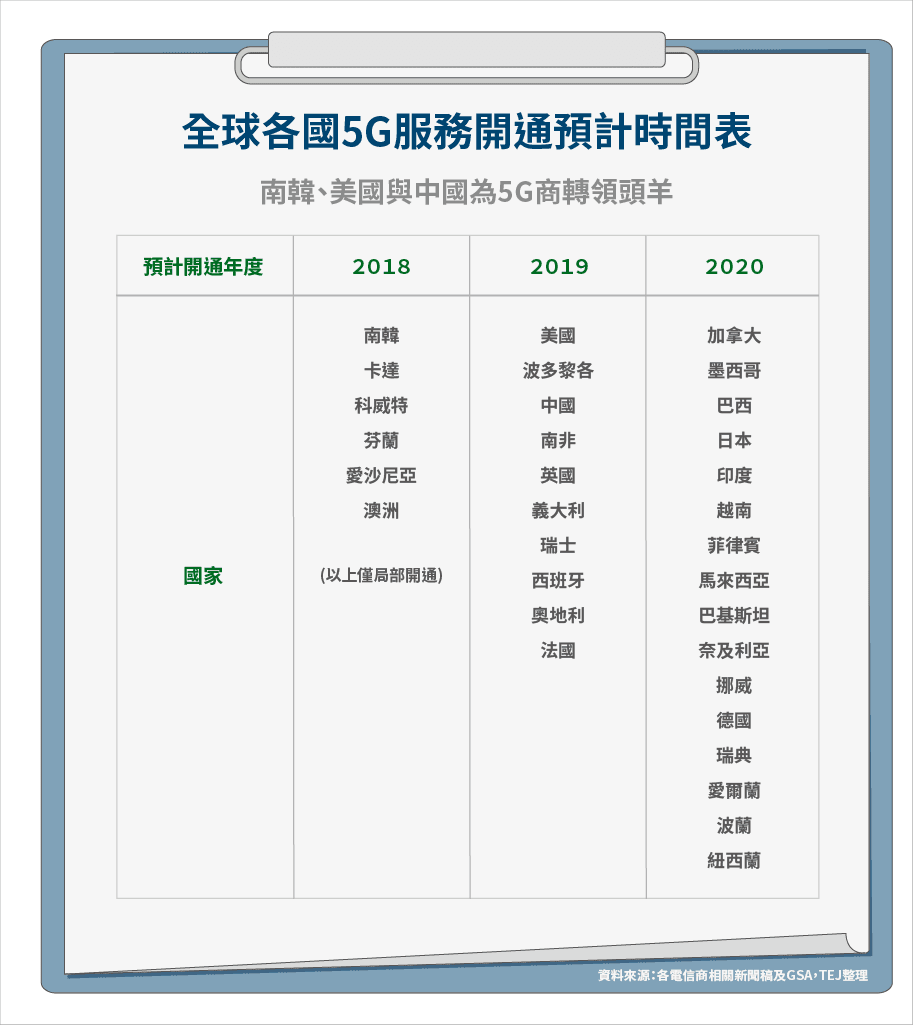

目前全球電信商 5G 網路商轉領頭羊分別是南韓、美國及中國,前兩者已在 2018 年底於特定城市提供家用或企業用 5G 網路,預計 2019 上半年 5G 手機問世後,部分電信商將推出特定城市 5G 手機網路服務。下表七整理全球各國電信商有公開表示預計推出 5G 網路最早時點。

然而,筆者認為在考量 4G 時代已面臨主要收入來源——語音收入大幅衰退,再加上數據資費競爭以及仍未找出新獲利模式,加上 5G 投資報酬充滿高度不確定性下,電信商勢必放緩 5G 投資速度,5G 滲透率和覆蓋率料將無法同過去世代一樣快速成長。

台灣目前業界對於 NCC 規劃的 5G 速度過慢——2020 年進行第一波 5G 頻譜開標,開通時間預訂在 2022 年——恐使業者競爭力大幅落後國際腳步,然考量一來 5G 發展速度不若 4G 集中在前面 6 年,投資期長;二則 5G 投資報酬及營運模式尚不明朗;三為頻譜規劃及技術規格的採用,各國差異大且都仍在試驗階段。

因此,放慢投資腳步——產學試驗先行,規模商化勿躁進——對於市場規模小的台灣及電信業來說才是上策。筆者認為 NCC 放緩腳步反而有利於電信業者,不僅避免負擔過高的學習成本,更能重新整理營運策略,聚焦在應用於 IoT 以提高現有 4G 的投資回收效率及經濟規模。

表七

表七

雖然筆者認為 5G 發展速度因受限於佈建期拉長而不若 4G,實際大規模商業化應用所帶來之顯著成長及影響,也需等待至 6~8 年後,然而 5G 多元應用情境的承諾只是時間上的問題,且多元應用有助於拉長世代生命週期,預計將比過去 10 年一個世代長。

下面首先分別從商業化領域及應用服務/終端產品等二個面向,推測 5G 帶動應用市場成長的進程;接著探討隨著 5G 發展,產業藩籬將加速縮小及界限更模糊,產業結構將會隨著服務價值鏈的整合更趨扁平。

考量 5G 投資報酬不確定性高,電信營運商將有別於過去以個人行動服務為主要市場,追求開通範圍及覆蓋率速度;而是採取跨產業合作,以特定對象(需求)和明確獲利模式採有限區域定點式佈建,在投資支出和回收上取得平衡。

因此,應用商業化領域的經濟規模化進程預計將依序為工廠及定點大眾消費場所(賣場/超市及娛樂場所等)先行,再來才是辦公場所、公共交通服務管理系統(MaaS)及關鍵任務(醫療救援等);至於個人行動、家庭場所和自駕車聯網市場,受限於覆蓋率低,市場規模成長速度相對緩慢。

應用服務將優先於終端產品,龍頭業者將鎖定已成熟的大眾消費市場,以服務價值鏈整合及經濟規模化為首要任務;另外,提供新型態服務內容的小新創業者數量亦大幅成長。

終端產品另有兩個重點。首先,終端產品廠商發展方向有二:一是轉型為多角化服務營運商——透過整合下游服務應用,建構自身產品的內容生態圈及增加硬體除外的服務類型;二是產品組合「長尾化」——穿載裝置、AR/VR/MR產品及感測/安控產品需求將先行。

其次,由於智慧型手機滲透率已高,產業進入成熟期,筆者認為 5G 時代智慧型手機市場出貨量整體僅仍持平,短期內雖然不致於會有新的裝置能取代智慧型手機,但預料 5G 換機亦無法帶動顯著成長。

21 世紀數位化浪潮從起初的資訊數位化(Digitization)到數位應用(Digitalizaion),如今進入數位轉型(Digital Transformation)的階段。資訊數位化使全球每日產生的資料量,從 2012 年約 25 億 GB 成長至 2017 年的 440 億 GB。在 5G 萬物連網時代,IoT 將加速數據產量成長速度,全世界最大的社群網絡不再是人類而是機器(人)。

IDC 預估 2025 年全球每日資料產量約 4,683 億 GB,恐怕都低估不少。數位應用及數位轉型催生出一波波破壞性創新科技企業,這些科技新創挾帶科技優勢,創造新的商業機會,打破既有的產業遊戲規則,並透過跨產業併購,延伸服務價值鏈,將觸角往其他產業延伸,使產業的傳統界限認知愈趨模糊,並拉大企業間的競爭力差距。

各產業既有廠商為了抵抗新進入者所帶來的破壞性產業變革,亦極力於併購同業(包括跨地理區域或產品)來擴大市占、併購小型科技業以提升自身創新科技能力及併購下游客戶來延長服務價值鏈等。

雖然市場認為 2019 年是 5G 元年,然有鑑於 5G 投資及滲透速度相對 4G 緩慢,切勿過度樂觀看待 5G 供應鏈能有爆發性成長。對於電信商來說,4G 生命周期延長下,5G 佈局速度並非當前關注焦點,而應聚焦在其 4G 投資回收能力能否有效提升,包括物聯網應用及內容產業整合等業務表現。

筆者認為行動網路設備供應鏈及電信商並非關注 5G 投資的唯一重點,而是 5G 商業化應用領域的多樣性,將使各產業出現更多破壞性創新的新競爭者。在面對尚且未知的威脅下,應當聚焦在各產業既有廠商的數位轉型進展。

思考如何有效掌握其核心社群(人和機器),建構自身生態圈和平台;透過各種行動裝置(感測器)拉近其服務價值鏈最終端的使用者(人和機器);改變以往經驗為主的決策模式,轉為資料趨動(Data-driven),運用 AI 技術將資訊價值極大化並創造可評估、可預測的決策建議或自動執行;再將所有可用資源及資訊全部雲端虛擬化整合,達到效益極大化。

為了數位轉型,廠商或透過併購取得新技術;或重整資產組合聚焦核心價值;或跨產業、跨境整合產品及服務延伸企業價值鏈;或整併同業主要競爭者擴大進入障礙等趨勢將愈加顯著。

廠商技術強弱差異將因數位轉型成效有無而愈加擴大,產業藩籬則將愈加縮小,界限更加模糊,產業結構將會隨著服務價值鏈整合更趨扁平。新型態服務如雨後春筍,百家爭鳴,然最終市場仍愈趨向「強者全拿」的寡占競爭局面。

隨著 5G 時代的到來,資訊將成為廠商創造經濟利潤的最重要燃料,廠商需極大化垂直服務價值鏈,以提升資訊價值,創造利潤,產業結構亦將因而愈趨扁平。隨著新技術產生無數新應用服務,利基型市場百家爭鳴,而以成熟型產品服務為主的大眾市場則愈趨寡占。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)

電競硬體後進者_-.png)