擎亞(8096)於 2025/02/25 招開 2025 年 Q1 法說會 ,針對 2025 年 Q1 的營運狀況以及2025年的展望進行說明,本次法說會有哪些不能錯過的重點?擎亞的未來展望又如何呢?趕快來看看股感的介紹吧!

擎亞法說會:公司介紹

擎亞的業務範疇,涵蓋半導體事業部、IT 元件以及金融服務。在半導體事業部方面,集團下設 CoAsia Electronics 和 CoAsia SEMI。CoAsia Electronics 專注於半導體供應和系統解決方案,而 CoAsia SEMI 則是三星晶圓廠的設計方案合作夥伴。此外,CoAsia NEXELL也隸屬於半導體事業部。

IT 元件部門則包括 CoAsia ITSWELL VINA(LED 產品)、CoAsia Optics(光學鏡頭)以及 CoAsia CM(相機模組)。

集團的金融服務由 C&CI Partners 負責,該公司專注於新科技業務投資。

擎亞集團的營運據點遍佈全球,包括亞洲的台灣、中國、新加坡、越南、印度、韓國,以及美國等地。

資料來源:擎亞法說會簡報

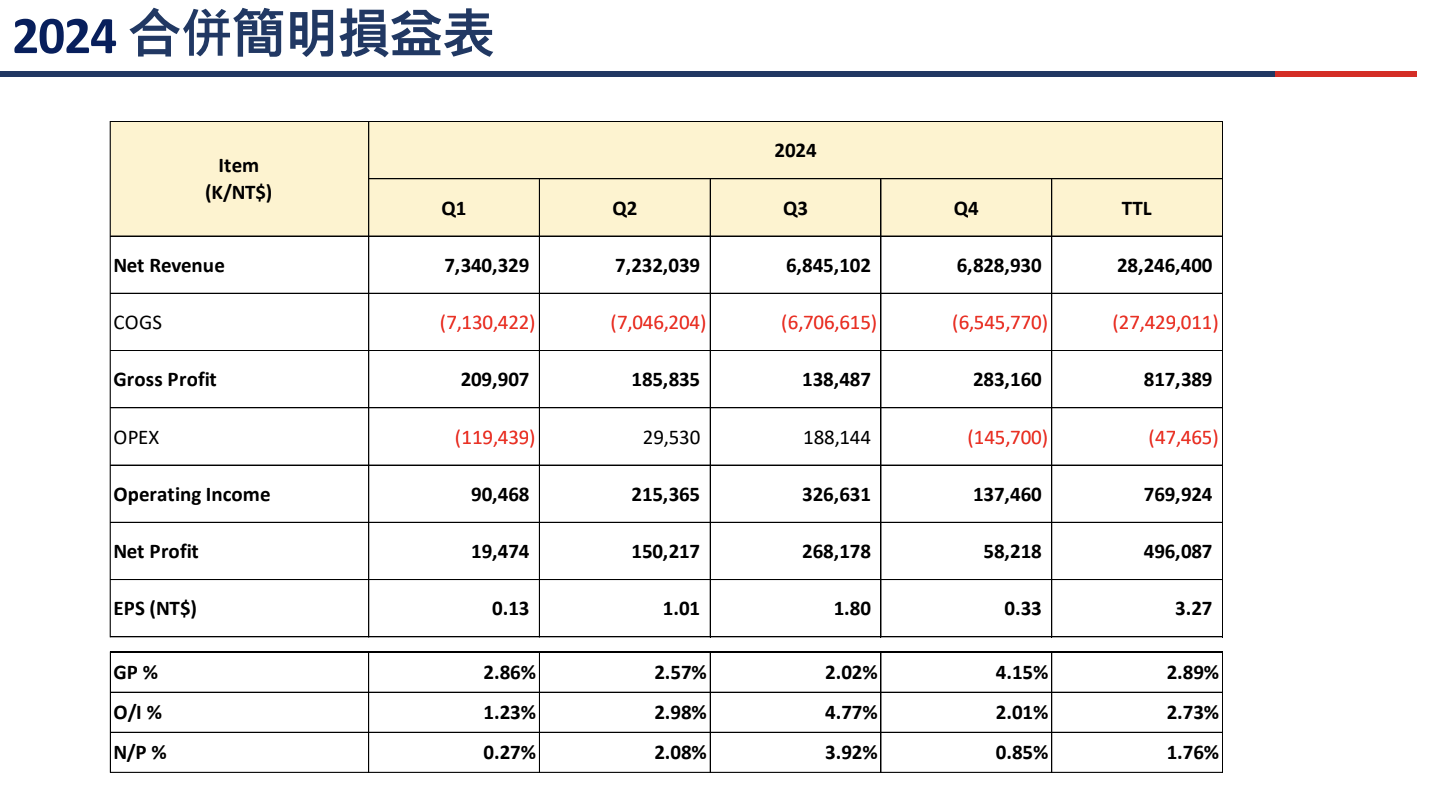

擎亞法說會:2024全年財務表現及營運狀況

- 2024 全年營收為 282.46 億元,較 2023 年大幅成長 25.87%,另外 EPS 為 3.27 元(2023 年EPS -3.08 元)

- 2024 年對於擎亞來說,是新舊產品跟整個產業重要的轉換過程。

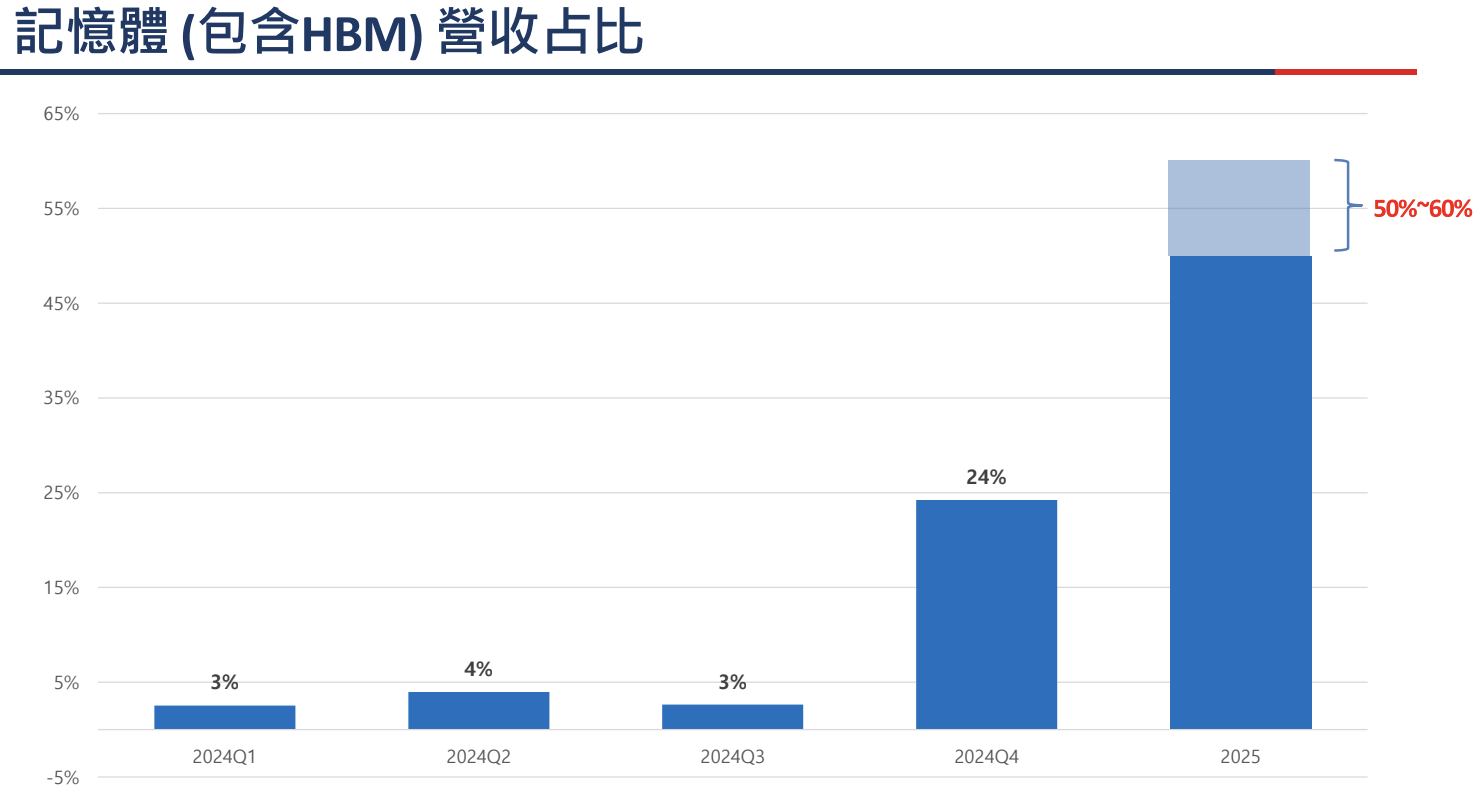

- 2024 年第一季,記憶體產品的營收占比僅為 3%,隨後在第二季和第三季略有波動,維持在 4% 和 3% 的水平。然而,到了 2024 年第四季,HBM 產品開始放量出貨,記憶體產品營收一比例大幅增長至 24%,主要是受惠於美國對中國 AI 晶片禁令的制裁,由於 HBM 全面禁止進入中國,所以三星在 HBM 產品做出調整,並預計在 2025 年記憶體營收將佔總體營收達到 50% 至 60%。

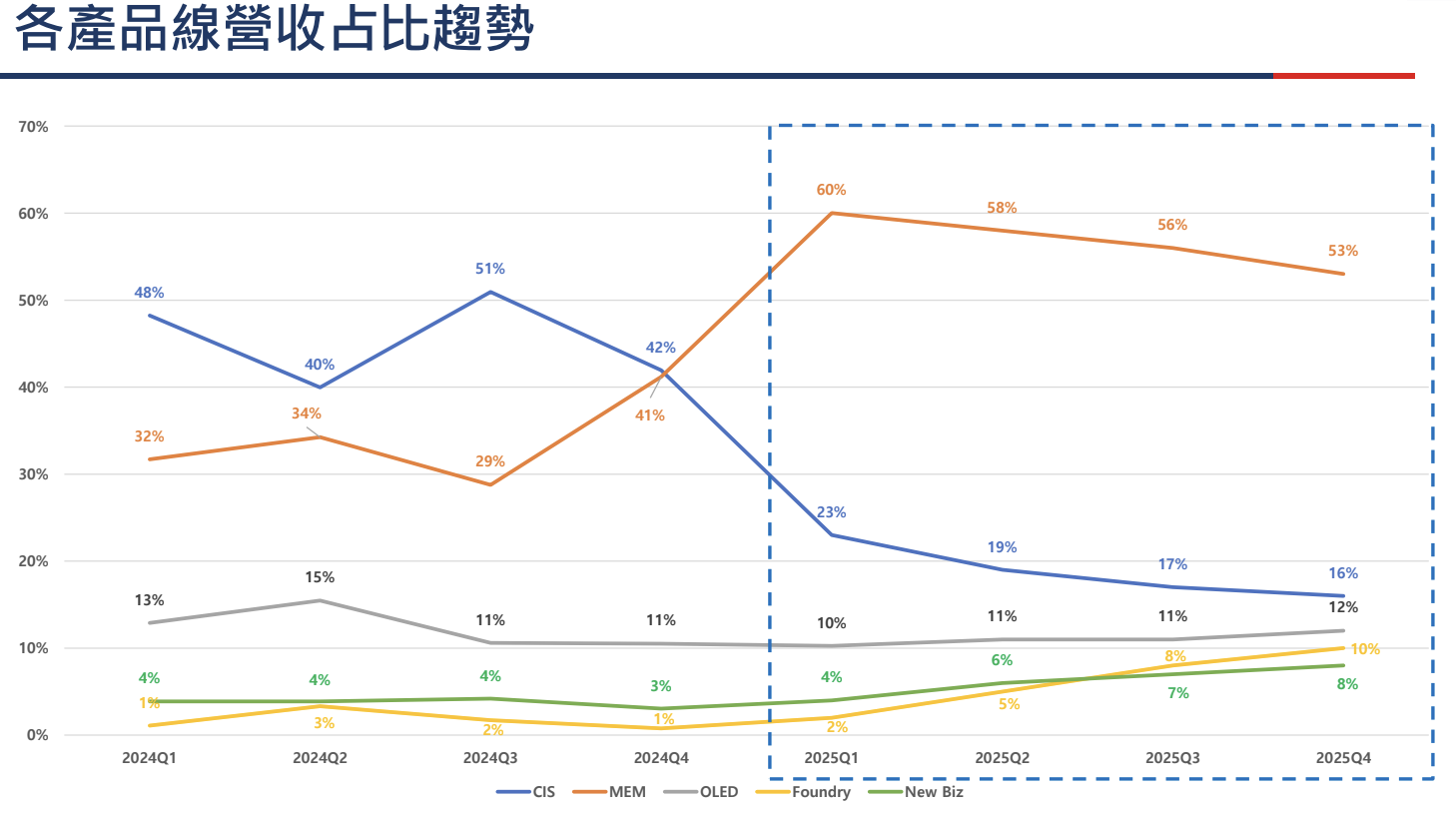

- CIS 產品的營收占比,在過去約佔總營收的 40%~50%,但隨著擎亞的產品線轉換,CIS 產品營收佔比在 2024Q4 已經跟記憶體產品營收佔比呈現交叉,比重持續下降,預計 2025 年將會維持在低於2 0% 以下的比中。

- 其餘產品線,如 OLED、Foundry、New Biz 等,營收占比趨勢就相對穩定。

資料來源:擎亞法說會簡報

擎亞法說會:成長動能

- 擎亞強調其在 HBM 和 AI 晶片領域的深厚專業知識,涵蓋從開發到供應鏈管理的各個環節。

- HBM能力:擎亞電子自 2023 年起成為三星 HBM 的銷售夥伴,並擁有其他記憶體產品的長期分銷經驗。公司是台灣最大的分銷商之一,擁有強大的客戶組合和高度的靈活性。公司計劃在 2025 年第一季增加 HBM2E 的客戶預測,並在第三季實現 HBM3E 的量產,同時展開 HBM4(E) 基礎晶粒邏輯設計業務合作。

- 集團協同:擎亞集團內部各公司之間實現了全面的半導體支援,從晶片設計(CoAsia Nexell和CoAsia SEMI)到封裝設計、PI/SI 以及三星的 DSP,再到 CoAsia Electronics 的銷售通路,形成了完整的產業鏈,公司在高效能 SoC 方面積累了豐富的經驗。

- 全球網絡:擎亞電子與三星建立了超過 25 年的合作夥伴關係,擁有廣泛的全球業務覆蓋,包括 7 個國家和 13 個辦事處,公司擁有超過 320 名工程專家,提供本地化的行銷和FAE支援。

- OLED:隨著 AI 筆記型電腦的普及,OLED 的滲透率預計將持續提高。擎亞計劃在 2025 年第一季推出 OLED 產品,並針對高階 AI 筆記型電腦市場推出新的 14 吋/ 16 吋Tandem/UT OLED。

- Foundry:除了現有的成熟技術節點晶圓廠客戶外,CoAsia Electronics 的晶圓處理業務有望受益於 CoAsia Semi 的設計服務客戶在先進技術節點的量產。公司預計在 2025 年第一季開始Interposer晶圓的取樣,並在第三季實現量產。

- 其他:公司在儲存控制器、加密貨幣專案、MCU 掌上型應用、PMOLED 和 Micro OLED 顯示驅動 IC、T Server、R dim 和 SSD 等領域也有新的發展計劃。

以下內容僅供參考,實際資訊仍應以公司於公開資訊觀測站或官方發布之公告為準,投資人應自行判斷風險,審慎評估投資決策。

週餘

篇

註冊/登入會員

免費註冊

253630