上一篇文簡單描述了味全(1201-TW)食品的營運現況,2014 年後的滅頂風波嚴重影響頂新集團旗下的味全食品,這件事情如何反映在財務面上呢?而在 2015 至 2019 年公司的改變又對財務有哪些影響呢?

營收分析

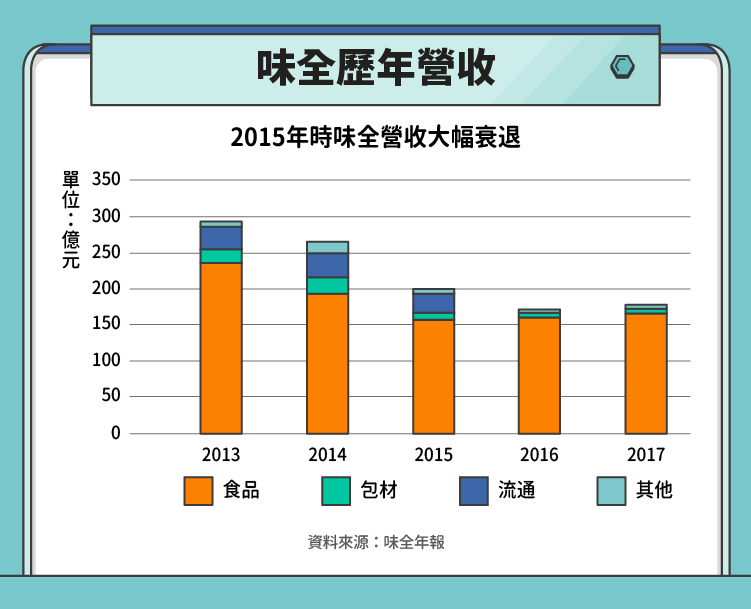

我們簡單講過味全的營收來源,接下來我們從營收變化來分析,從上圖我們可以發現兩個趨勢:第一點是營收從 2013 年開始持續衰退,到 2017 年才重新回升;第二是過去味全有流通事業,而且營收占比不小,但在 2016 年後終止流通事業。

先看營收衰退的部分,在事件發生前味全營收已經處於高原期,而 2014 年 10 月的頂新黑心油事件則是壓垮味全營收的最後一根稻草,雖然如第一篇文章中提到的,味全的營運跟黑心油並無直接關聯,但企業形象遭受衝擊讓消費者信心下降,2014 年第四季的營收跟 2013 年第四季相比下跌 30%,2015 年第一季到第三季之間營收也都下跌 20% 以上,一直到 2017 年第一季公司營收才首次出現正成長。

此時營收下跌的主要原因是公司市佔率下滑,雖然食安是整體市場問題,但頂新集團是當時消費者最不認同的廠商,因此相關企業也被針對,以味全的核心品牌林鳳營來說,原本是乳品的領導品牌,但在事件爆發後市佔率約下跌兩成。

另外是味全減少食品以外事業的部分,味全原本有許多轉投資事業,包括松青超市及欣全實業等,其中欣全實業從事飲料包材代工,目前仍屬於味全集團,而松青超市為代表的流通事業則經營不善,甚至虧損連連。曾經流通事業是味全的經營重心,但在 2015 年 11 月味全不堪虧損,將松青超市賣給全聯集團,終止流通事業。

獲利能力分析

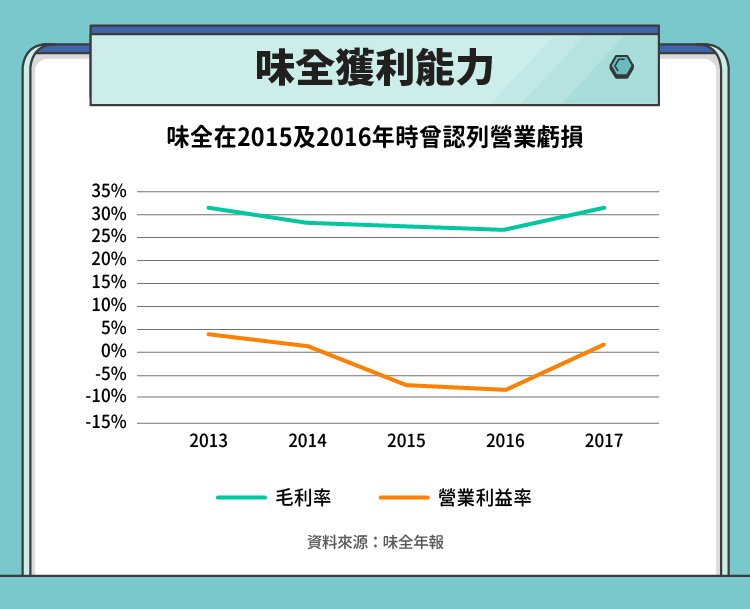

味全的獲利能力趨勢跟營收趨勢相似,從 2013 年連續下滑到 2016 年後,2017 年才有所成長,毛利率雖然有漲跌,但在資料期間都處於 27%~32% 之間,尚算穩定,較值得注意的是營業利益率。

味全的營業利益率在 2013 至 2017 年間均低於 5%,原因包含市場飽和且競爭激烈,這樣的營業利益率讓公司很難維持穩定獲利,營業利益已經非常少了,只要稍微有一點業外損失就會把僅存的獲利侵蝕掉,而味全大量的海外生意則容易導致匯率損失,有興趣的投資人要特別注意這塊。而 2015 年後營業利益率暴跌則跟頂新案相關,連續兩年公司營業費用減少幅度不如營收衰退幅度,帶動營業利益率下滑。

相對於頂新案,處分流通事業則對獲利能力有幫助,過去流通事業都帶給公司虧損,處分後能讓平均獲利率提高。而中國業務成長也對獲利率提高有幫助,2015 至 2016 年味全台灣事業都認列淨虧損,營業利益率能在 2017 年時回復正數並幫助公司認列淨利都依賴中國市場的成長。

除了本業在中國市場的成長外,味全在 2017 與 2018 年也認列高額的業外收益,這是因為公司陸續調整產品組合,將不必要的資產處分掉,例如 2017 年時處分龍潭廠即貢獻每股盈餘約 0.87 元,而 2018 年繼續處分位於三重的土地資產與頂率股權,處分所得用來優化財務結構,減少利息支出。

結論

頂新案對味全財務面的影響非常明顯,從 2014 年第 3 季到 2016 年第 4 季共 10 季都認列淨虧損,2018~2019 年來公司逐漸把成長動力放到中國市場,也讓公司整體財務有了轉機,甚至有機會讓營業利益回到食安事件前的水準。

【延伸閱讀】