相對於三星(Samsung)、 SK 海力士(SK Hynix)兩大韓國半導體公司,艾克爾的知名度較低,但其實艾克爾的前身是韓國第一家跨足半導體產業的公司。

本篇重點:

- 韓裔美國人創立,前身為韓國第一家半導體公司

- 公司簡介-目前為全球第二大半導體封測公司

- 韓國與台灣半導體發展模式迥異 限制艾克爾的發展

- 國際化程度相對同業較高 如果未來走向逆全球化分工

- 成長機會-晶片缺貨狀況持續 有漲價機會

- 潛在風險-半導體巨頭跨足先進封裝 對封測廠商形成壓力

- 小結-晶片缺貨持續 今年狀況依然正向

韓裔美國人創立,前身為韓國第一家半導體公司

艾克爾國際科技(Amkor Technology)於 1969 年成立於美國東岸賓州費城近郊的西切斯特(West Chester),創辦人 James J. Kim 為韓裔美國人,出生於韓國首爾,於 1955 年前往美國賓州大學華頓商學留學,畢業後成為賓州另一所大學維拉諾華大學(Villanova University)的助理教授,並在 1971 年成為美國公民。

James J. Kim 的父親是一為韓國的企業家 Hwang Soo Kim ,在 1935 年開始在首爾從事進口日本自行車相關產品的貿易業務,後來逐漸發展為自行車零組件的製造商,但 1960 年代, Hwang Soo Kim 的合夥人中止與 Hwang Soo Kim 的合作關係,導致 Hwang Soo Kim 的公司經營陷入困境,在美國工作的 James J. Kim 看到了半導體未來的機會,於是勸說父親投資半導體產業。

James J. Kim 的父親在 1968 年成立安南工業(A-NAM Industrial)從事電子零組件的組裝,後續朝向更高階的半導體封裝測試業務發展,成為韓國歷史上第一家半導體公司,以韓國作為產品製造中心,將美國做為目標市場(當時亞洲包括日本的半導體產業都還沒開始發展),同時為了合法避稅,於 1969 年在美國成立艾克爾負責安南工業在美國市場的銷售業務,後續艾克爾併購了母公司安南工業,並在 1998 年於那斯達克(NASDAQ)掛牌上市,根據當時的公開說明書,艾克爾已是全球最大的半導體封裝測試公司,全球市佔率約 3 成。

公司簡介-目前為全球第二大半導體封測公司

艾克爾受惠於跨足半導體封測業務較早(台灣第一家封測公司日月光半導體成立於 1984 年,日本約在 1960 年代末跨入半導體製造),2003 年以前是全球最大半導體封測公司,但在2003 年被台灣的日月光超越,目前為全球第二大半導體封測公司。

艾克爾的業務是提供晶片的封裝與測試服務。封裝是將晶片以塑膠、陶瓷等材質包覆,以隔絕水氣、灰塵、靜電等對晶片的影響,測試則是挑出可用的晶片,為晶片出貨前的最後步驟。

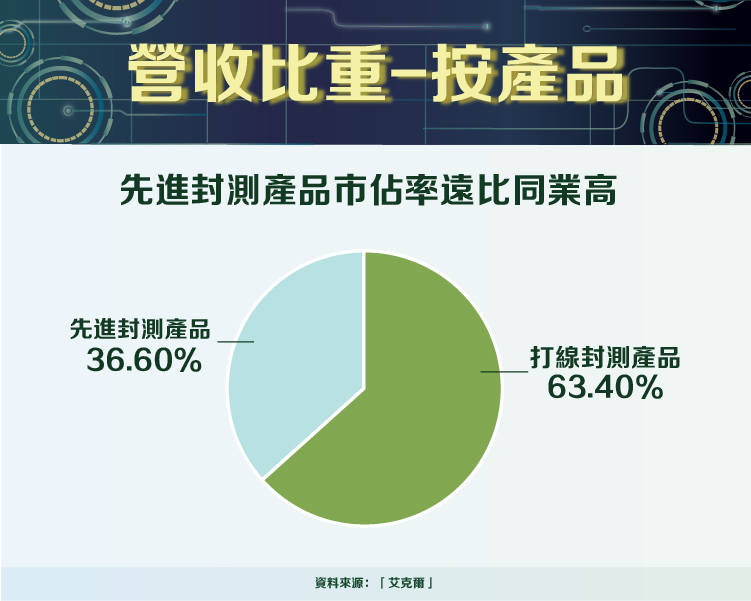

艾克爾的先進封裝比重相對較高,除了打線封裝(Wire Bond)以外的封裝技術大多屬於先進封裝,常見的包括覆晶封裝(Flip Chip)、晶圓級封裝(Wafer level package)、系統級封裝(System in a Package)等等。2020 年艾克爾先進封裝的營收佔整體營收比重63%。從整體產業來看,先進封裝佔比約為3成,而封測龍頭日月光的先進封裝佔比約5成,艾克爾先進封裝比重較高。但以營收金額看,封測龍頭日月光的先進封裝一年營收約40億美元,艾克爾2020 年的先進封裝營收約32億美元,日月光先進封裝營收規模還是較大。

韓國與台灣半導體發展模式迥異 限制艾克爾的發展

80 年代後半,在日本與美國晶片貿易戰打的如火如荼時,給了台灣和韓國的半導體產業新的契機,最終的結果可說是兩敗俱傷,不過日本受創較深,日本至今仍保住半導體材料的龍頭地位而美國則在半導體設備與IC設計仍執全球牛耳,但在製造環節,最終多數徹出日本與美國。

台灣與韓國半導體發展模式迥異,台灣主要走新的商業模式-晶圓代工,以新興公司取代美國半導體公司的製造環節;而韓國則是模仿日本財閥發展半導體的模式,以大型財閥的轉投資為主,並以一條龍生產模式主導。像是 NEC、日立、東芝、富士通三菱、三洋這些曾經的日本半導體大廠(東芝是現在唯一還在半導體產業的)或是現在三星、SK海力士、 LG 等,原本都是來自於電機、家電、塑化、紡織、鋼鐵重工等傳統產業的大型財閥。最終韓國廠商取代大多數原本日本廠商的半導體產品。

相較其他韓國財閥,艾克爾並沒有如此的雄厚的資源;像三星當時是韓國最大的保險公司, 1974 年併購快破產的韓國半導體(Korea Semiconductor, 韓國第一家晶片製造商)後持續壯大; LG 是韓國的家電之王,擁有功率半導體(變頻、變壓、大電流、大電壓等電器、電子產品容易用到)出海口; SK 集團也透過併購 90 年代成為韓國最大通訊商,擁有手機通路的優勢等等。

而這些財閥又主要走一條龍生產模式,封測的業務大部分是自行處理,外包的比例較少,導致 90 年代後,像艾克爾這樣的中小型韓國半導體公司發展不如台灣的同類型公司。

國際化程度相對同業較高 若未來走向逆全球化分工具有優勢

因前述艾克爾成立時的獨特背景,使其經營團隊顯得特別國際化,公司最重要的幾個主管,韓國的成分很低,除了董事長、副董事長與製造部門主管,其他諸如執行長、副執行長、財務主管、銷售主管等等都並非來自韓國。艾克爾的工廠也遍佈全球,包括日本、韓國、菲律賓、台灣、中國、馬來西亞、葡萄牙。相對於同業主要集中在日本、韓國、台灣與中國,顯得更為分散。

現在艾克爾的總部位於亞歷桑納州坦佩(Tempe),距離英特爾工廠車程10分鐘,還有包括美企微晶片科技(Microchip Technology)、德州儀器(Texas Instruments)都有在亞歷桑納州設有生產據點,台積電也將在亞歷桑納州投資新的工廠,加州矽谷是美國IC設計的大本營,不過製造中心則在亞利桑那州有較明顯的聚落。

中美對抗的形勢與新冠疫情初期,各種醫療用品的大缺貨等等,使各國開始反思製造業過度集中在東亞,特別是中國所帶來的風險,未來是否因此產生逆全球化的趨勢值得關注。如真的形成逆全球化趨勢,對國際化程度較高的艾克爾將較為有利。

小結-晶片缺貨持續 今年狀況依然正向

2021 年晶片缺貨持續, 5G 與汽車是兩大明星領域,艾克爾在車用與消費電子營收佔比 47%,日月光佔比約 33%,受惠車用程度可能較高,不過通訊艾克爾是41%,日月光是 53%, 5G 則是日月光受惠程度可能較高。整體而言,2021 年晶片缺貨狀況還是嚴重,預期艾克爾營運可以有不錯表現。

就長期趨勢,如果逆全球化真的是趨勢,對艾克爾會較有利。不過在先進封裝領域,台積電、三星等半導體巨頭都已加大投資,對純封測廠商較為不利。

參考資料:

- 艾克爾

- 芯思想研究院

- Reference For Business

- Bloomberg

【延伸閱讀】