一般聽到電信股就會連想到定存概念股,如同台灣的中華電信(2412-TW),AT&T自然也不例外,過去一直保持著相當穩定的配息,目前( 2020 / 09 / 06 )的殖利率高達 7% ,殖利率也相當吸引人

本篇重點:

- 配息狀況-歷年配息穩定,目前殖利率高達 7%

- 營收概況分析-過去 5 年主要靠Directv與華納兩大併購案帶動營收成長

- 獲利能力分析- 2018 、 2019 年獲利能力小幅好轉

- 短期營運分析-等待電影票房好轉

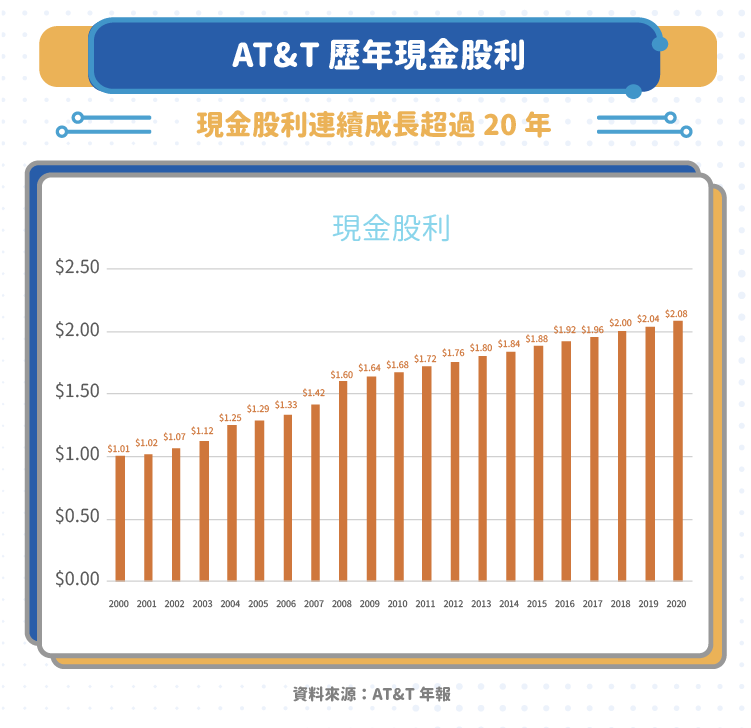

歷年配息狀況-歷年配息穩定,目前殖利率高達 7%

觀察AT&T自 2000 年以來約 20 年的配息狀況,每年的配息都呈現穩定小幅增加的趨勢,AT&T的配息方式與現在的台積電( 2330-TW )類似,採一季配息一次的方式,故下圖每年的配息金額都是以當年各季度累計, 2020 年每三季的配息都是 0.52 元,預估今年現金股利為 2.08 元。

以 2020 / 09 / 06 的股價 29.42 元計算,AT&T目前的殖利率高達 7.07% ,相對於台灣中華電信只有 3.5% ~ 4% 的殖利率來說,相當的高,主要是因為AT&T花了更多的心力往影視內容與電影片道等領域發展,目前還沒有顯著成果,風險相對較大。

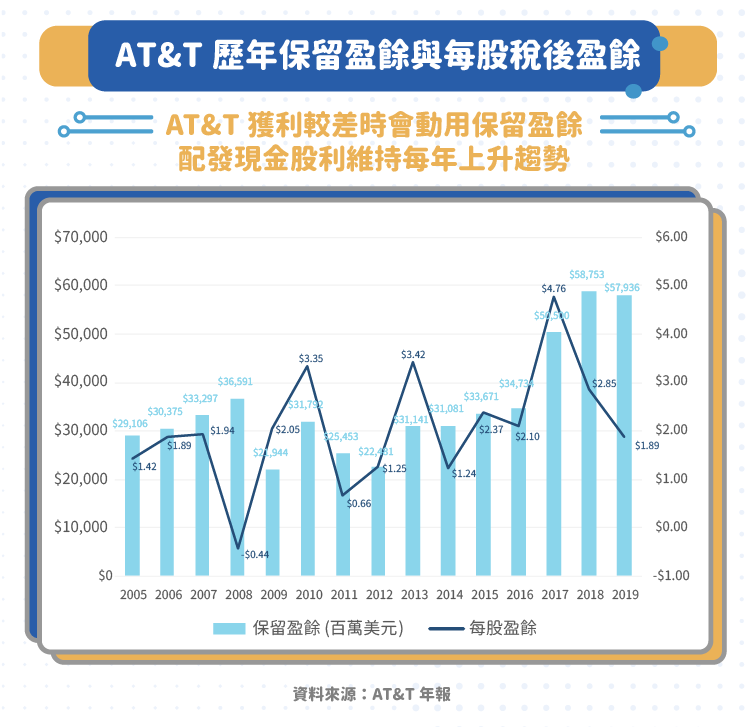

因AT&T花較多心力往其他領域發展,在併購新的公司後,整頓階段獲利容易下滑,目前AT&T非傳統電信業務的獲利能力仍比傳統電信業務差,預期AT&T還是需要投入較多的行銷、拍攝影視內容等預算, 2019 年EPS僅有 1.89 元, 2020 年更加上新冠疫情的影響EPS還是可能低於現在 2.08 元的配息水準。不過因公司保留盈餘目前還高達 579.36 億美元,以目前一年AT&T配息支出 150 億美元來看,就算公司沒有獲利也至少可以維持 3 年 2 元以上現金股利的水準,預期未來 3 ~ 5 年AT&T還會維持過去 20 多年來現金股利每年小幅增加的趨勢。

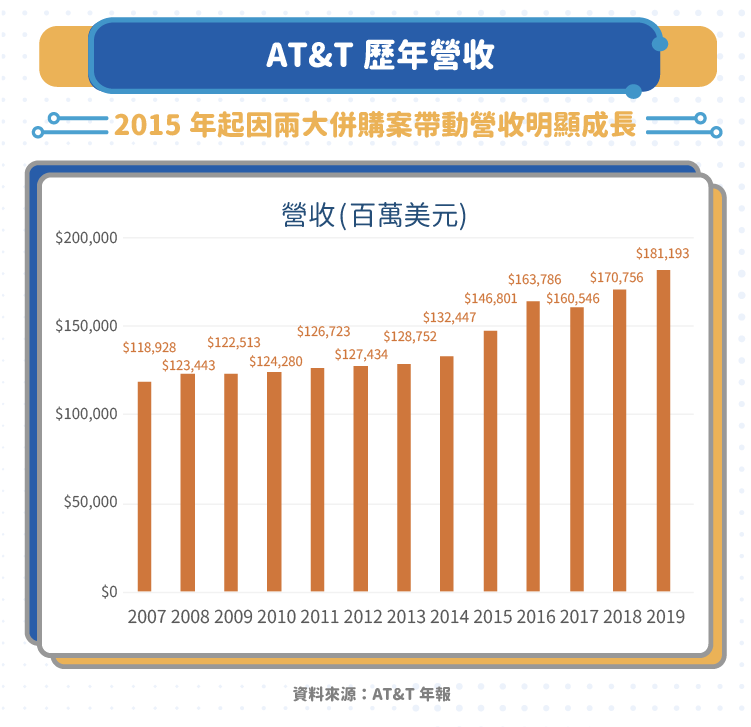

營收概況分析-過去 5 年主要靠DirecTV與華納兩大併購案帶動營收成長

觀察AT&T自 2007 年以來的營收變化, 2007 年~ 2014 年營收從 1189 億美元成長到 1324 億美元,每年成長率大約 1.5% ,符合一般對於電信產業是個成熟市場的看法,直到 2015 年營收成長開始明顯加速,主要歸功於 2015 年至今的兩大併購案。

2015 年AT&T開始把觸角延伸到非傳統的電信業務, 2015 年併購DirecTV是旗下擁有 12 個衛星在美國最大的衛星電視業者,透過衛星訊號將簽約的電影片道傳輸至用戶家中電視,在美國約有 1800 萬用戶。 2017 年併購的華納(WarnerMedia)則是影視內容供應商、連鎖電影院與電影片道業者,是全球營收第三大的娛樂公司。

2019 年DirecTV營收約佔 24.9% ,華納營收約佔 18.5% ,AT&T傳統電信業務在 2019 年營收約為 1026 億美元左右, 2014 年至今AT&T的營收主要靠這兩大併購案所貢獻,傳統電信業務反而下滑了 2 成左右,雖 2020 年後 5G 的推廣有機會拉高傳統電信業務的用戶平均營收,不過長期來說,傳統的電信業務緩慢下滑仍是趨勢,AT&T從影視內容或娛樂內容的角度去尋找機會應是對的選擇。

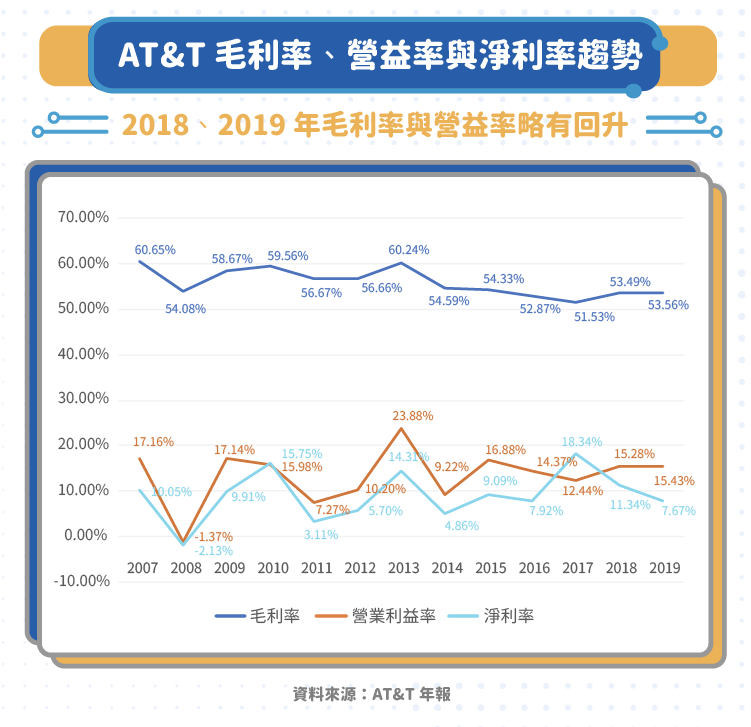

獲利能力分析- 2018 、 2019 年獲利能力小幅好轉

在 2015 年DirecTV與華納兩大併購案之前,AT&T的毛利率大約落在 55% ~ 60% ,營益率大約落在 10% ~ 20% ,兩大併購案後AT&T的毛利率與營益率都受到壓抑。 2015 年後毛利率約落在 50% ~ 55% ,營益率約落在 12.5% ~ 15% ,其中 2015 年後毛利率與營益率最低點都發生在 2017 ,而 2018 、 2019 兩年毛利率與營益率都有小幅回升,雖然尚未恢復到 2015 年前水準,不過對兩大併購案的整頓,可能有初步成果。

短期營運分析-等待電影票房好轉

AT&T在 2020Q1 與 2020Q2 營收分別年減 4.57% 與 8.91% ,出現比較大的衰退主要受新冠疫情的影響,電影關門連帶影響到AT&T旗下華納的票房分潤大減,不過目前美國的電影票房還不到正常水準的 1 成,復甦的腳步較為緩慢。

小結

在短期內AT&T復甦的腳步主要看美國電影票房的回升速度,中長期的營運則看美國 5G 滲透率提升的速度與在影視產業的投資能否回報,在電影票房的部分,因為中國大陸的電影票房 8 月底已經接近疫情爆發前的水準,疑慮較低, 5G 的部分美國滲透率提升的速度明顯較慢,根據M-Science的數據 7 月中美國 5G 大概只有 400 萬戶左右,而中國大陸卻已經約達到 7000 萬戶以上,美國 5G 的滲透率明顯上升較慢。整體而言,AT&T的本業成長性不佳,必須寄希望於影視產業,不過目前有高達 7% 的殖利率股價不算貴。

參考資料:

- AT&T財報

- IMDbPro

- M-Science

- 新浪科技

【延伸閱讀】