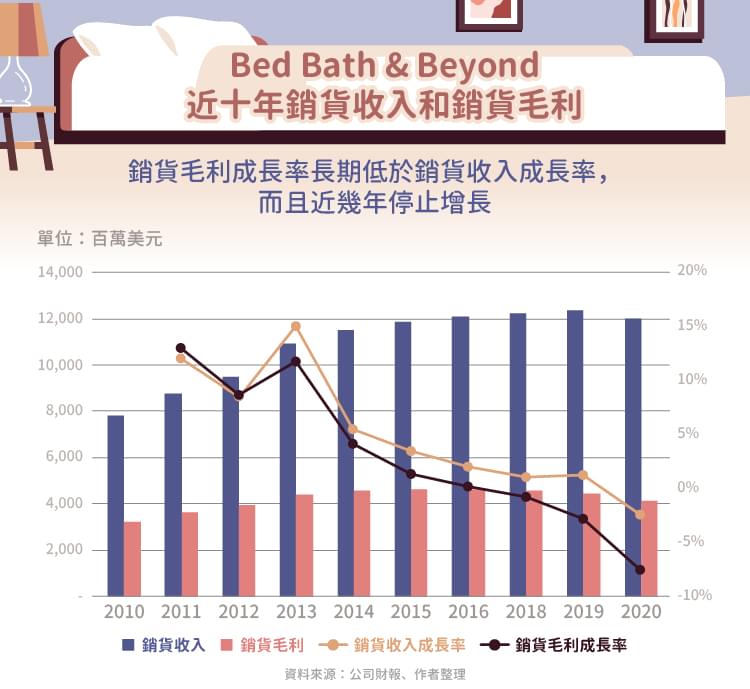

我們前面曾經提過Bed Bath & Beyond受到互聯網電商和線下同業的影響,導致營收和獲利都停止成長。

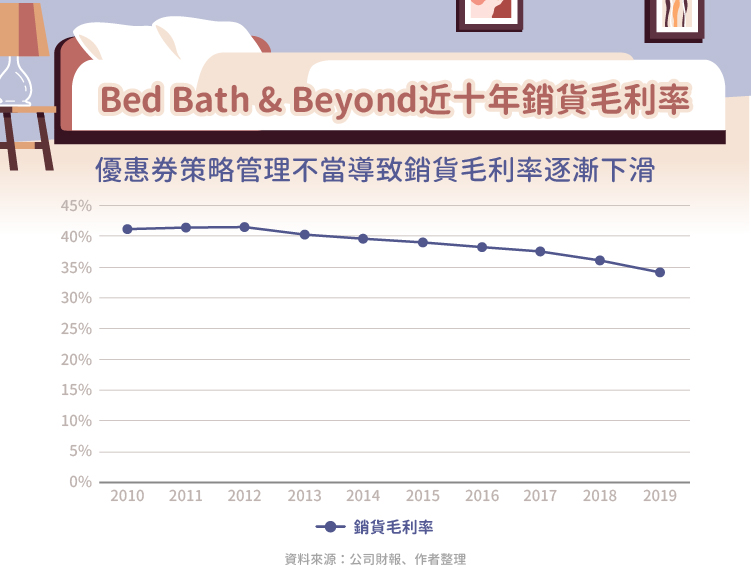

我們先看獲利部分,Bed Bath & Beyond三十年來一直使用優惠券郵寄和其他促銷折扣策略來吸引消費者,希望利用優惠券將消費者吸引至實體商店,然後消費者將以沒有折扣的價格購買「其他產品」,其實這是非常常見的商業策略,低價帶高價、高頻帶低頻等策略仍然屢見不鮮,不過Bed Bath & Beyond在優惠券使用的控管上面有非常大的問題,消費者常使用過期的優惠券,或是多張優惠券一併使用,導致商品毛利率不易控制,先不論低價帶高價的銷售策略是否繼續有效,管理執行的能力尚有待加強。

另外,我們前面曾經提過, 1980 年代Bed Bath & Beyond為了反映其產品逐漸多元的零售趨勢,將公司的定位設定成大型超市,也就是說,Bed Bath & Beyond的商品結構策略要盡可能滿足消費者的一切需求,所以必須多元化商品品項,但這也導致採購人員在採購每項商品時,無法以量制價,採購成本無法持續優化,雖然Bed Bath & Beyond是非常大的零售通路商,具有一定的議價能力,但若要進一步提升對上游供應商的議價能力,就會顯得較為無力。我們可以從側面觀察Bed Bath & Beyond對上游供應商的議價能力,一般來說,應付帳款週轉天數越多,代表公司對上游供應商的議價能力比較強,即便這個指標不能完全表示採購成本可以持續優化,但是可以了解公司對上游供應商是否具有一定的談判能力。Bed Bath & Beyond過去十年的應付帳週轉天數基本上都維持在 50 天出頭,中間幾年曾經有明顯增加,不過近三年的表現是每況愈下,顯示公司對上游供應商的談判能力沒有增強。

接下來看營收部分,我們都知道亞馬遜(Amazon, AMZN-US)是美國最大的零售電商,其零售電商市占率大約是全美的一半,若以全美零售市場來看,大約占 10% 左右。亞馬遜是從B to C起家的電商,SKU庫存單位無法像C to C的電商,那麼多又廣,所以亞馬遜主要的商品結構都是以可標準化和可規模化的規則去採購,而像是Bed Bath & Beyond之類的線下零售店,其商品結構也是以同樣的規則去進行採購,所以才享有一定的規模經濟優勢,但是亞馬遜線上上的庫存展示空間是遠遠超過線下實體零售店的,加上透過廠商廣告或平台推薦,消費者可以多元選擇,且購買自己想要的商品,導致消費者逐漸失去前往線下零售店購物的誘因,也讓線下零售店的營收停止成長。

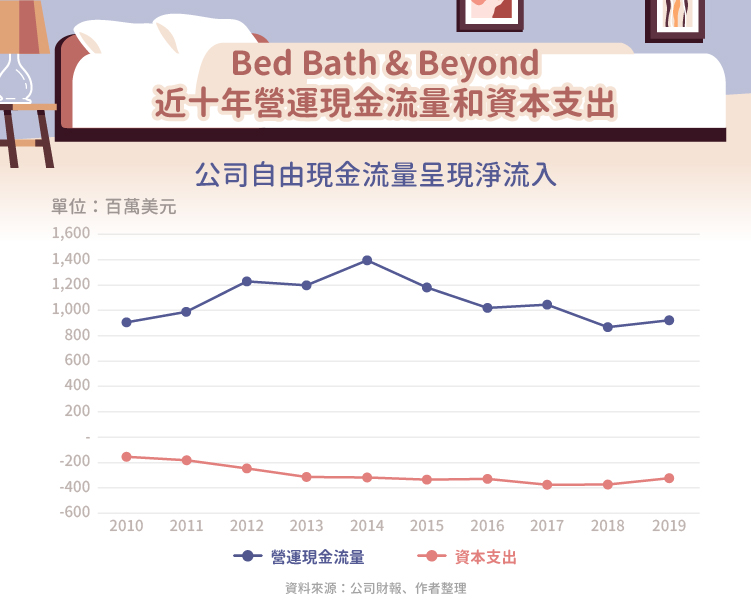

我們注意到 2018 年Bed Bath & Beyond的損益表上有認列一筆高達 5 億美元的商譽和資產減損費用,主要是針對長期資產、商譽、無形資產進行減損評估,其中北美零售單位的非現金商譽減損費用大約有 3.2 億美元,最主要是因為公司市值持續下降的關係,而因為併購所產生的無形資產,則是認列了 1.6 億美元,其餘的減損費用是來自零售店的長期資產。不過這些減損費用其實對於公司的現金流量都不會造成任何影響,主要反映的是資產價值的變化,所以我們可以看到近幾年雖然公司盈餘逐漸下降,但是其營運現金流量仍然呈現穩定流入,即便扣除資本支出,自由現金流量依舊為正數。比較需要觀察的是,既然公司認列資產價值的減損,站在會計角度來看,認為未來製造現金流的能力可能減弱,但投資人必須要去判斷實際狀況為何,否則很容易錯過投資機會。

小結

Bed Bath & Beyond目前正面臨關鍵轉型期,靠著資產活化,並減少庫藏股買回,穩住公司現金流,先確保公司得以繼續存活,接著將營運端進行數位化改造,引進具有成功轉型經驗的經理人,這些都不是一蹴可及的步驟,但也因為這些轉型契機,讓投資人有了投資機會。

【延伸閱讀】