2022 年甫不幸過世的日本前首相安倍晉三,一直有個赫赫有名的名詞一路伴隨著他:安倍經濟學。而安倍經濟學中的一大核心,就是運用積極大膽的金融政策,希望能讓日本擺脫經濟低迷的局面。有趣的是,這樣的政策在全世界竟是日本央行首創。然而來到 2024 年,日本通膨回升、薪資上漲趨勢確立,日本央行終於啟動升息循環,正式告別長達數十年的超寬鬆時代。接下來就為大家介紹日本央行 BOJ 的貨幣政策演變,以及如今升息之路走到哪裡的故事。

編按:2026/06/16 更新,日本央行宣布升息 1 碼,把政策利率從 0.75% 上調至 1%,符合市場預期。這次升息讓日本利率攀升至 1995 年以來最高、創下 31 年新高,也是央行 2024 年 3 月終結負利率、啟動貨幣政策正常化以來的第五度升息。

本次行長植田和男住院,改由副行長代為主持。升息背景在於通膨壓力持續升溫。中東局勢推高油價、日圓走弱抬高進口成本,企業提價範圍擴大,輸入型通膨疑慮加劇。利率調升後,存款、房貸及企業融資成本料將進一步上揚,對家庭與企業形成廣泛衝擊。市場焦點已從升息本身,轉向央行對後續行動時點的前瞻指引,並普遍預期正常化進程還會繼續延續。

💡股感在這邊有針對植田和男更詳細的介紹>>>植田和男是誰?我們該如何評價他呢?

BOJ 介紹

世界各國基本上都有央行,身為世界重要國家之一的日本當然也不例外。日本央行縮寫就是標題寫的 BOJ,全名:Bank of Japan。 BOJ 主要為綜觀日本以及海外經濟情勢並以此執行與調整日本貨幣政策,當然也負責發行日圓。

BOJ 成立背景

BOJ 在明治 15 年(西元 1882 年)10 月 10 日開業。與中華民國央行隸屬於政府機構不同,BOJ 並非政府 100% 所有,而是一間股份制的組織,在法律上屬於獨立法人。因此開業時的 1 億日元的資金中,日本政府出了 5,500 萬,所以日本政府擁有 BOJ 其中 55% 的所有權,而其他的股份則於日本 JASDAQ 市場交易,BOJ 允許私人持有。

BOJ 主要職責

如同世界各國的央行,BOJ 也是定期舉行貨幣政策會議,並在會議上決定是否調整貨幣利率和該不該提整其他貨幣政策。這樣的會議 BOJ 每年共會舉辦 8 次,在此期間,將由央行行長及其兩位副行長和六位審議委員組成貨幣政策委員會並以共識決的方式擬訂貨弊政策。

BOJ 組織架構

除了剛才提到的貨幣政策委員會,還設有設有 6 位理事、3 位監事與若干顧問。另外在分層組織上,部門分工以及分行眾多是 BOJ 的一大特點,像是行政管理局、金融制度與銀行檢查局、發行局及操作局旗下部門轄下還有 15 到 20 的科來協助分工。另外 BOJ 也有高達 32 個分行在日本各地負責貫徹貨幣政策任務。

BOJ 貨幣政策目標

BOJ 主要的貨幣政策目標,是維持 Core CPI 在 2%,日本的核心 CPI 主要由食品、居住、交通等項目組成,由於日本的核心 CPI 和其他國家不一樣,未扣除能源項目,因此波動可能較大。

BOJ 什麼時候開始實施貨幣寬鬆政策

現今全球經濟都在以美國聯準會的貨幣政策為主,但很多人不知道 BOJ 才是全球央行開創寬鬆貨幣政策的先例。

有一段歷史,應該大家都耳熟能詳。日本股市及房地產在 1980 年代快速飆漲,這兩項受到資金瘋狂追捧造成非理性的瘋狂上漲,讓股市以及房地產嚴重背離基本面,最後形成泡沫現象,

也因為這樣,BOJ 為刺激消費、提振企業投資意願,以及解決銀行呆帳問題,自 1999 年 2 月起實施零利率政策。這項舉動可是全球央行史無前例的創舉-「量化寬鬆貨幣政策(Quantitative Easing;QE)」,以銀行業者存放於 BOJ 的活期帳戶(簡單說就是把錢趕出去)餘額為主要操作目標,搭配買入日本長期公債,以維持流動性。

日本央行會議時間(2026 年)

和全球各國央行一樣,BOJ 每一個月會固定對外公佈各項利率決議以及各項經濟看法。意見摘要以及紀事則有點類似下個月貨幣政策風向球的味道,投資機構或是投資人可以透過文字先嗅到幾位央行決策者 BOJ 未來可能會採取的措施。

| 資料來源:日本銀行官方公告 | |||||

| 日本央行會議時間 | |||||

|---|---|---|---|---|---|

| 月份 | 利率決議 | 發布會 | 經濟展望報告 | 意見摘要 | 紀事 |

| 2026 年 1 月 | 1 月 23 日 | 1 月 23 日 | 1 月 23 日 | 2 月 2 日 | 3 月 25 日 |

| 2026 年 3 月 | 3 月 19 日 | 3 月 19 日 | — | 3 月 30 日 | 5 月 7 日 |

| 2026 年 4 月 | 4 月 28 日 | 4 月 28 日 | 4 月 28 日 | 5 月 12 日 | 6 月 19 日 |

| 2026 年 6 月 | 6 月 16 日 | 6 月 16 日 | — | 6 月 24 日 | 8 月 5 日 |

| 2026 年 7 月 | 7 月 31 日 | 7 月 31 日 | 7 月 31 日 | 8 月 10 日 | 9 月 28 日 |

| 2026 年 9 月 | 9 月 18 日 | 9 月 18 日 | — | 10 月 1 日 | 11 月 5 日 |

| 2026 年 10 月 | 10 月 30 日 | 10 月 30 日 | 10 月 30 日 | 11 月 10 日 | 12 月 23 日 |

| 2026 年 12 月 | 12 月 18 日 | 12 月 18 日 | — | 12 月 28 日 | 待公告 |

日本央行貨幣政策背景

前面提到 BOJ 長期寬鬆貨幣的政策非常明確,以下讓大家看一下各階段的貨幣政策及其時空背景。

| 貨幣政策時期 | 零利率政策時期 | 零利率與量化寬鬆貨幣政策並行時期 | 量化寬鬆貨幣政策與零利率政策暫時退出 | 零利率與量化寬鬆政策的回歸 | 量化寬鬆政策持續加碼時期 | 無限期超寬鬆政策時期 | 取消 YCC 並升息 | 持續升息正常化時期 |

| 政策發展時程 | 1999 年 2 月至 2001 年 3 月 | 2001 年 3 月至 2006 年 3 月 | 2006 年 3 月至 2008 年 12月 | 2008 年 12 月至 2010 年 10月 | 2010 年 10 月至 2013 年 3月 | 2013 年 1 月 | 2024 年 3 月 | 2024 年 7 月至今 |

| 當時經濟環境 | 經濟停滯和嚴正的不良債權問題 | 2001 經濟惡化 | 基本面轉好 | 金融海嘯 | 歐債危機與日本 311 大地震 | 安倍上任 | 日本通膨上升 | 薪資上漲確立、通膨持續超標 |

| 資料來源:股感知識庫 | ||||||||

日本央行貨幣政策框架

2006 年 3 月 9 日貨幣政策會議舉行當天,BOJ 發表將執行貨幣政策的新架構,其最根本的核心思維貨幣就是要保持日本國內物價穩定。其他細節可以參考下方表格:

| 價格穩定目標 | 開放式資產購買措施 |

| 通脹目標設定為 2% | 每個月的資產購買量約在 13 萬億日元,其中約有 2 萬億日元用於購買日本政府債券(JGBs),約有 10 萬億日元用於購買短期國庫券。 |

| 資料整理:股感知識庫 | |

三層式利率系統

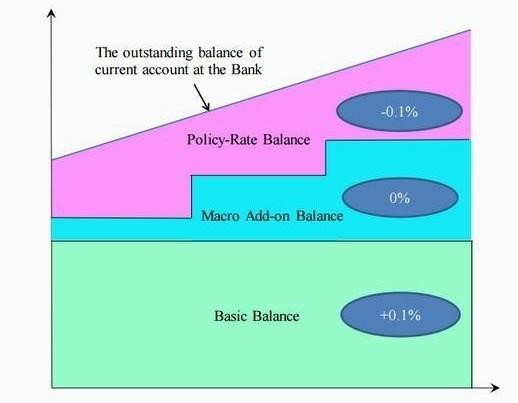

除了貨幣政策架構外,BOJ 也發布了「三層式利率系統」,主要是能讓日本民間銀行以及民眾更能了解 BOJ 所釋出的資金能進入到實體經濟。下圖為三層利率系統圖以及簡單說明:

| 第一層 Basic Balance (底層淺綠色部分) |

第二層 Macro Add-on Balance (中層藍色部分) |

第三層 Policy-Rate Balance (上層粉紅色部分) |

|

| 說明 | 第一層有點像是獎勵概念,BOJ 幫銀行算了一個經常性存款平均值,也就是說大家都可以放錢到我這裡,不過只要低於平均值,BOJ 還是會付 0.1% 的利息。 | 第二層就是挑明了放在銀行放在 BOJ 的法定準備金,是不會提供任何利息的。 | 除了左側兩個以外,其餘任何存放在央行內的存款,央行還會反過來收取 0.1% 的利息。 |

| 資料來源:股感知識庫 | |||

圖片來源:BOJ

圖片來源:BOJ

量化寬鬆貨幣如何影響日圓走勢?

回顧過去,BOJ 長期寬鬆政策配合美國聯準會 2022 年前後大幅升息的利差效應,曾導致日圓一度貶至歷史低點附近,讓赴日旅遊的各國旅客享受到明顯的匯率優惠,卻也讓持有日圓資產的投資人苦不堪言。

然而 2024 年後,隨著日本通膨持續升溫、春季薪資談判成果亮眼,BOJ 正式啟動升息循環。日本央行在 2026 年 4 月的季度展望報告中,將 2026 財年的核心 CPI 大幅上調至 2.8%,同時將實際 GDP 增長預期從 1% 下調至 0.5%,顯示通膨風險仍大於經濟下行風險。在政策利率逐步回升的背景下,日圓匯率已從超低水位逐步回升,但截至 2026 年 6 月,美元兌日圓仍徘徊在 160 附近,升息進程與中東局勢的不確定性依然是影響日圓走向的兩大關鍵變數。

日本央行會議最新重點(2026 年 6 月更新)

2026 年 6 月 16 日,日本央行宣布升息 1 碼,將政策利率自 0.75% 上調至 1% 左右,並於 6 月 17 日起生效。此次升息使日本政策利率升至 1995 年以來最高水準,創 31 年新高,亦是央行 2024 年 3 月結束負利率、啟動貨幣政策正常化以來的第五次升息。決議結果與市場預期一致。先前彭博調查顯示,幾乎所有觀察人士均預期央行將把利率上調至 1%。

升息的結果早有預期。4 月會議時,日央就以 6 票贊成、3 票反對維持利率不變,是植田和男行長任內最大分歧,顯示政策正常化壓力正在加劇。其中三位反對委員就主張將利率直接上調至 1.0%,理由是物價上行風險加大。而後續油價持續波動,也讓其餘委員轉意。

本次會議總裁植田和男因爲肝囊腫感染住院,缺席 6 月 15 至 16 日會議且不參與投票,只是書面聲明表達政策立場。會議由副行長冰見野良三代理主持,另一位副行長內田真一則負責會後記者會。也因此,市場焦點從升息決定本身,轉向內田真一在記者會上對後續升息節奏所釋放的前瞻指引。

日本央行升息會有哪些結果?

最直接的衝擊落在家庭與企業。存款利率、房貸利率與企業融資成本未來均可能進一步上升,對家庭與企業都會產生影響。浮動利率房貸族的月付金會逐步墊高,企業舉債成本同步攀升。但反過來說,存款戶則終於能享有較像樣的利息收益。

匯市方面,升息的核心動機之一就是遏止日圓貶值。市場普遍視為防止日圓進一步走弱的防禦性措施,焦點在於央行如何傳達未來升息路徑。但匯率走向未必靠單次升息就能扭轉。美日利差依舊是日圓走弱的關鍵因素,未來一年兩國利差還是可能擴大,貨幣政策訊號的重要性因而持續提高。

債市與全球資金流動也需要注意,利率上行可能會有龐大的日圓套利交易平倉、資金回流日本,引發波動。像是 2024 年 7 月底超預期升息時,套息交易短期內大舉平倉,就被視為當年 8 月初全球股市劇烈震盪的導火線。還好這次升息已被充分預期,重演該類逆轉、衝擊全球市場的條件較難成立。

股市影響則呈分化。融資成本上升將壓抑企業獲利,加上日股已現過熱跡象;但日圓升值利多進口內需型企業,卻可能令跨國巨頭面臨匯兌損失,拖累大盤。

日本央行會議摘要(2026 年 4 月)

根據 2026 年 3 月會議紀事顯示,許多日本央行委員認為,若伊朗戰爭引發的能源衝擊持續並推升更廣泛通膨壓力,便有必要進一步升息。儘管與會者同意,中東緊張局勢造成的暫時性供應中斷可暫時忽略不計,但仍警告若能源成本長期居高不下,恐引發物價預期的二次效應。部分委員甚至表示應「不間斷地」提高利率,另有成員主張只要經濟未受重大衝擊,就應「毫不猶豫」地緊縮。

日本央行同時強調,基於核心通膨率接近 2% 且當前實際利率仍處於較低水準的判斷,將根據經濟、物價、金融形勢的變化,繼續透過上調政策利率來調整金融寬鬆的程度,並在調整過程中密切關注中東局勢進展對日本經濟與物價的影響。

【延伸閱讀】

- 升息是什麼?升息一碼是多少?升息影響?央行升息紀錄?

- 美國升息 | FED聯準會升息總整理:升息影響?時間?紀錄?

- ECB 是什麼?ECB 介紹!歐洲央行升息紀錄?

- QE|QE 意思?美國 QE 規模?量化寬鬆影響?