Case-Shiller 房價指數是由標準普爾 (S&P) 計算發布的房價指數。目的在衡量全美各區的平均房價變動,計算範圍涵蓋 20 個主要城市。

- 資料來源:標準普爾 S & P

- 發佈時間:每月最後一個星期二

- 指標介紹:

標普/Case-Shiller房價指數 (S&P/ Case-Shiller Home Prices Indices) 1980年代初就對外發表,後來被 S&P 標準普爾公司所收購。Case-Shiller 房價指數以重複銷售定價法 (repeat sales method),對 20 個美國主要城市房價變化進行計算。

所謂重複銷售定價法,是以銷售 2 次或 2 次以上的房屋為數據來源:當一間房屋再一次被出售後,新價格會在一段時間後與舊價格作比較,從而得來房價變化的數據。在收集數據後,會再經過加權計算來編製成指數,使用此法目的在希望真實反映房屋價值。Case-Shiller 房價指數的統計數據,每個月都會進行一次統計,並於 2 個月後公布 (例如:3 月時公布 1 月的數據)。使用重複銷售定價法,必須要有 2 次或以上的交易紀錄,因此新成屋並不列入計算範圍內。

有別於成屋銷售與新屋銷售同時陳述房屋銷量與房價,Case-Shiller 房價指數聚焦於地區性的房價變化。此外房價的波動,引起的財富效果也會影響持有房屋者消費能力與貸款能力,對總體經濟環境有很重要的影響。

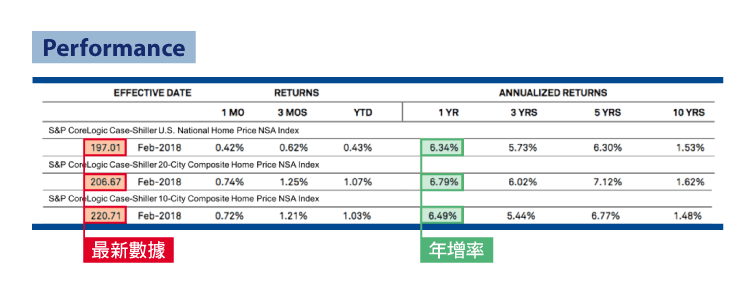

- 閱讀報告:在報告中最重要的就是指數的最新數據更新 (紅框),即在當月發布 2 個月前所做的調查統計資料。

除了綜合指數以外,網站上也提供個別城市的指數,讓不同地區的房價變化清楚展現。

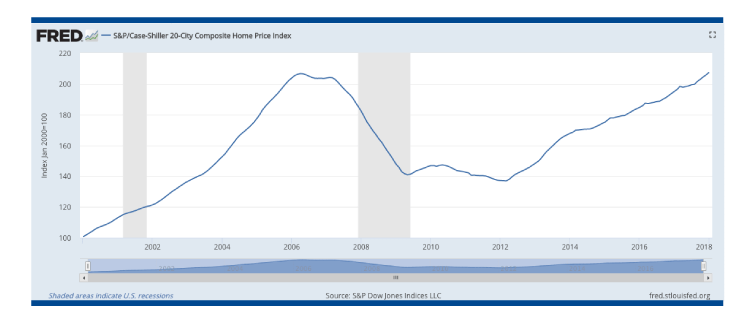

- 趨勢的判讀:觀察過去歷史趨勢,房價在經過 2008 金融危機時急速下滑,而在往後的幾年面臨沉潛,直到 2012 年才開始有明顯的向上趨勢出現。

資料來源:Federal Reserve Bank of St. Louis (FRED)

資料來源:Federal Reserve Bank of St. Louis (FRED)

- 與其他指標的關聯 :

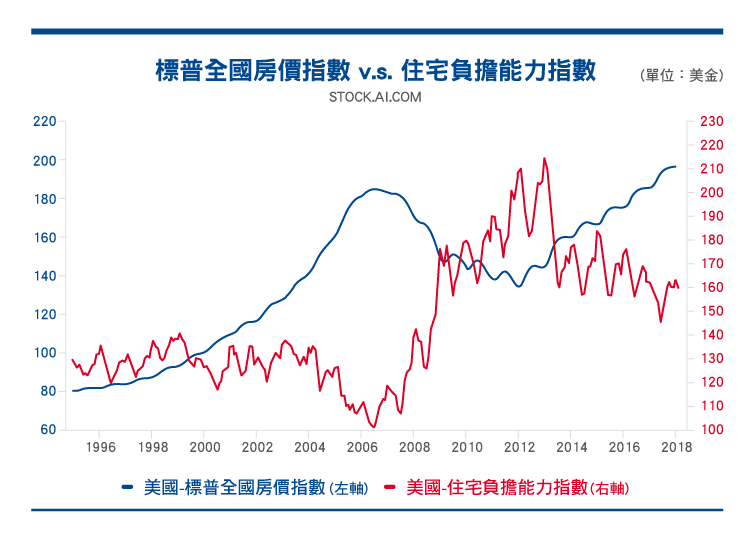

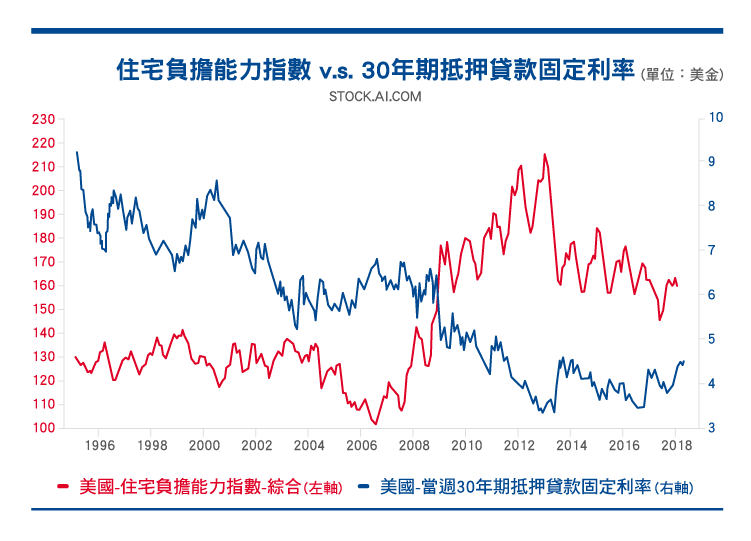

(一) Case-Shiller 房價指數 vs. 房屋負擔能力指數:觀察房價的變化,其主要目的還是在評估整體房市需求上,因此除了 Case-Shiller 房價指數外,我們也可關注美國房地產經紀協會 (NAR) 公布的房屋負擔能力指數 (Housing Affordability Index, HAI) ,為了評估民眾負擔房屋的經濟能力,除了房價 (Median Home Price) 以外,HAI 還考慮了家庭所得 (Median Family Income) 與房貸利率 (Average Mortgage Interest Rate),當指數越高,代表民眾有越好的房屋負擔能力。房價的走高當然帶來的是民眾買房的壓力,HAI 考慮一個經濟收入中等的家庭對一個中間價的房屋物件的負擔能力,當房價走高時,所得若未同步走高,自然會直接對經濟狀況造成壓力,因此房價與 HAI 會呈反向走勢。

資料來源:Stock-AI

資料來源:Stock-AI

(二) 房屋負擔能力指數 vs. 房貸利率:再觀察房貸利率對房屋負擔能力的影響,如下圖所見,房貸利率的走低,可以減輕民眾的還款壓力,因此負擔能力會同步走高,如明顯從 2008 年以來 HAI 的走高便是伴隨著房貸利率的走低。HAI 可以幫助市場或政府單位去快速綜合評估房價、所得與利率三者之間的關係,去做結構性調整,但若要了解實際上房市的冷熱情況,仍需選擇參考新屋銷售、成屋銷售此類觀察房屋實際銷量與售價的指數。

資料來源:Stock-AI

資料來源:Stock-AI

- 新聞 :

住不起的美國/20城房價增幅西雅圖最高芝城最低

【世界日報】記者董宇/芝加哥報導 2018 年 3 月 29 日 21:22

史坦普/凱斯席勒房價指數 (S&P CoreLogic Case-Shiller) 27 日公布了最新數據顯示,芝加哥地區今年 1 月份的房價年增長率,不僅在全美敬陪末座,也是芝城近兩年來最低的一次。

根據該指數研究顯示,2018 年 1月份全國 20大城市的年增長率中,有12個城市的房價增漲幅度都提高。全美1月份的平均房價年增長率,比 2006 年的峰值高出 6.3%,但芝加哥部分,卻仍舊比高峰值低 17.8%。

此外,芝加哥地區獨棟住宅 (single-family)的 1 月房價,雖比去年同期的年增率上漲 2.4%,但與 2017 年 12月的年增長率 2.6% 相比,還是略有下降。

數據指出,全美獨棟住宅 1 月的年度平均增長率為 6.2%,與去年 12 月相比降低 0.1%;全美 20 大城市的 1 月的房價綜合指數比上年同期增長 6.4%,比 2017 年 12 月份的年增長率 6.3% 微幅增加。在元月份的房價漲幅中,芝加哥與華府以2.4%並列榜尾。

整體比較,漲幅最大的依舊是西雅圖,房價年增長率為 12.9%,拉斯維加斯和舊金山緊隨其後,增長率分別為11.1%、10.2%。

史坦普道瓊指數公司 (S&P Dow Jones Indices) 指數委員會管理主任布利哲 (David Blitzer) 指出,自 2012 年 12 月房產市場觸底以來,史坦普/凱斯席勒房價指數的實際年增長率已攀升至 4.7%,是 GDP 衡量經濟增長速度的兩倍。儘管每個城市的房價各有不同,但從全國範圍來看,「房價還在持續上漲」。