上週我們介紹了 Comcast(康卡斯特(Comcast, CMCSA-US)集團, CMCSA-US)過去輝煌的年代以及如今面對視訊串流強勢競爭下的轉型。

作為投資人,切入上游內容製作,到底能不能讓康卡斯特「再次輝煌」呢?就讓我們攤開財報來看看。

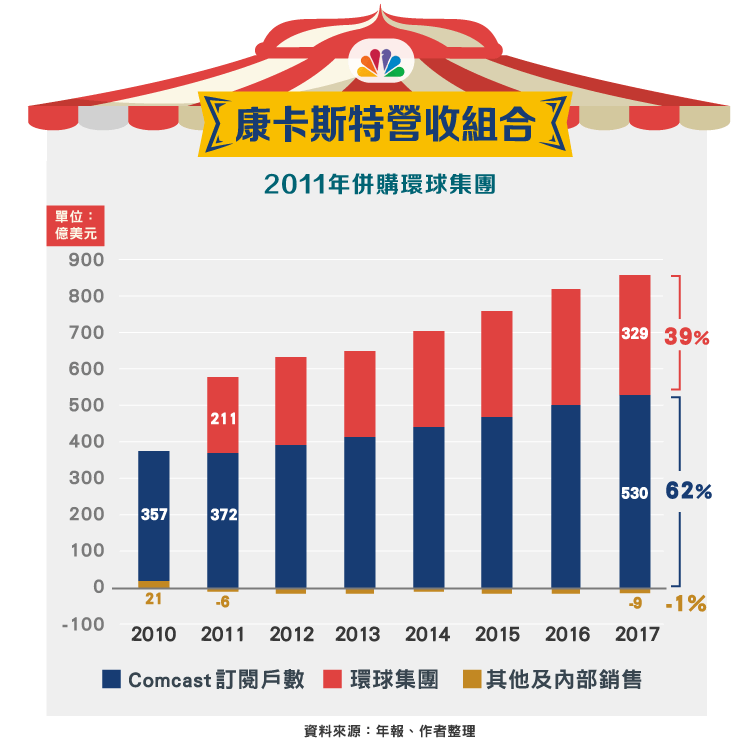

康卡斯特營收及獲利組成

各位讀者若攤開年報,可能會發現康卡斯特業務之多,讓人看得眼花撩亂,但實際上我們可以將其業務分為二塊:電纜業務(康卡斯特本業)以及內容業務(原 2011 年併購的環球集團業務)

1、電纜業務:簡單來說,就是訊號傳輸商的角色,康卡斯特以「Xfinity」為品牌,透過鋪設實體線路,讓節目、網路等訊號得以傳送到每個訂戶家庭中,2017 年佔總營收比重約 62%,主要細分業務如下:

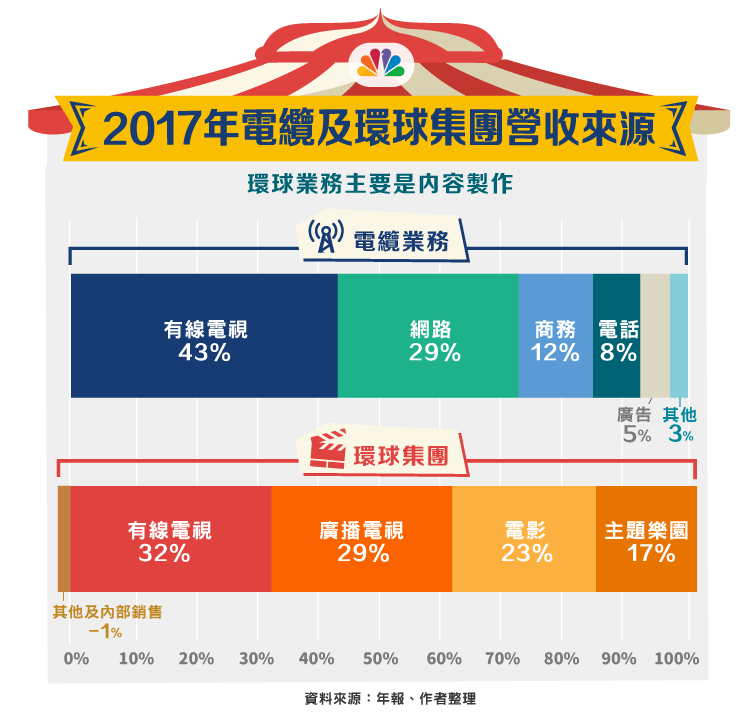

(1)有線電視業務:此業務提供將節目內容傳輸給終端家庭的服務,在簽約期間上,一般家庭合約通常為 2 年,商業用戶為 2~5 年,2017 年總訂戶為 2,930 萬戶,其中商務用戶為 220 萬;一般家庭用戶為 2,720 萬戶,這塊業務佔 2017 年總營收 27%,佔電纜業務營收的 43%。

(2)網路業務:此業務提供網際網路接入終端家庭的服務,這塊業務佔 2017 年總營收 18%,佔電纜業務營收的 29%。

(3)電話業務:為康卡斯特的網路電話業務,這塊業務佔比較小,2017 年佔總營收 5%,佔電纜業務營收的 8%。

(4)商務業務:此塊為前面三大業務將商業用戶的營收獨立拆分出來的揭露項目,2017 年佔總營收 8%,佔電纜業務營收的 12%。

2、環球集團業務:此塊業務為內容製作業務,也就是與節目內容、電影、相關周邊有關的業務,這塊也是自 2011 年併購環球集團後才有的,2017 年佔總營收比重約 39%,主要細分業務如下:

(1)有線電視業務:此塊為環球集團最主要的支柱之一,主要透過將節目分銷、授權給訊號傳輸商獲取利潤,另一方面,其也從電視廣告置入來向廣告主收費。這塊業務佔 2017 年總營收 13%,佔環球集團業務營收的 32%。

(2)廣播電視業務:這個業務主要為其廣播電視節目 NBC 與 Telemundo(西班牙語電視台),主要收費方式類似有線電視業務,將節目分銷、授權給當地廣播電視台,或是藉由電視廣告置入賺錢。這塊業務佔 2017 年總營收 11%,佔環球集團營收的 28%。

(3)電影業務:電影業務主要由旗下四家電影發行公司製作或購買的電影來販售給電影院及相關內容授權、販賣,這四家電影發行商分別為(括號為知名電影):環球影業(玩命關頭)、夢工廠(功夫熊貓)、照明娛樂(神偷奶爸)、焦點影業(斷背山)。這塊業務營收波動較大,主要看當年度有無賣座電影及賣座程度來決定營收。2017 年佔總營收 9%,佔環球集團營收的 23%。

(4)主題樂園:環球集團目前有六座主題樂園:美國 4 個、新加坡 1 個、日本 1 個,未來計畫在中國及莫斯科各建一座主題樂園(二個都在興建中),主要收入為票價及園內消費。2017 年佔總營收 6%,佔環球集團營收的 16%。

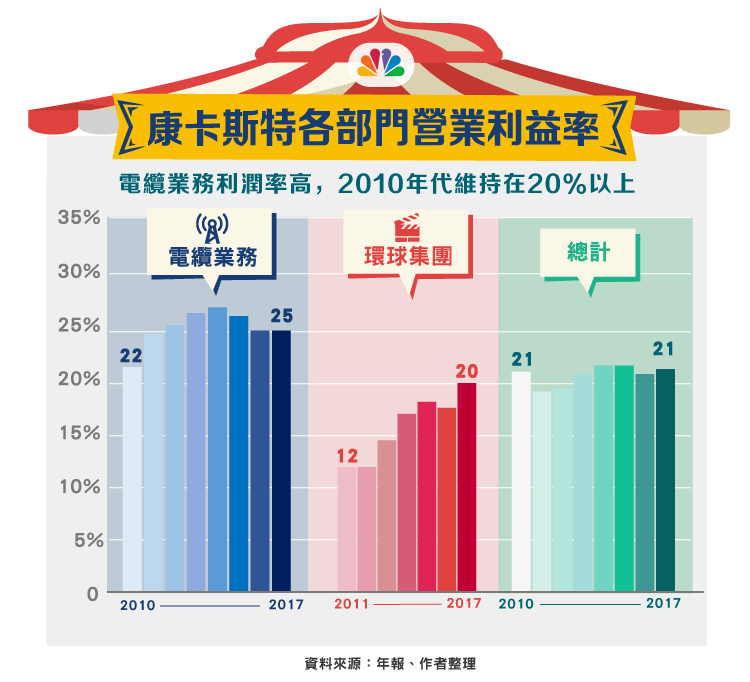

簡單看完旗下業務之後,或許大家會好奇近幾年康卡斯特近年利潤率停滯不前,由 2010~2017 年皆維持 21% 左右水準,原因為何?

攤開財報我們可以發現一件事,作為渠道(電纜業務)的利潤率如此之高,2010 年代皆維持在 20% 以上水準,為康卡斯特利潤的定海神針,也幫助康卡斯特度過扶持環球影業提升利潤的時期,而環球集團業務底下拆分分析的話,可以發現三件事情:

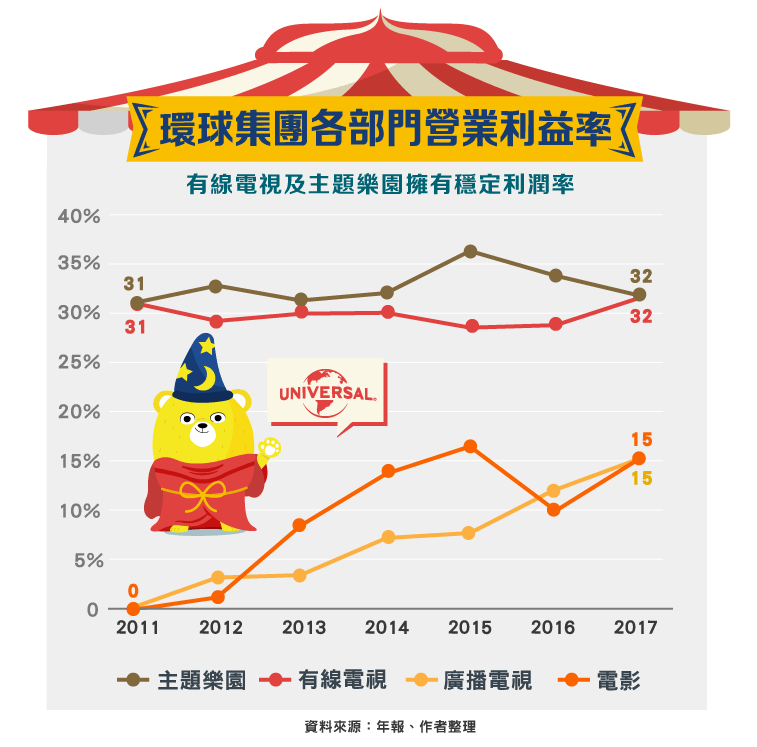

1、廣播電視利潤率快速上升

廣播電視的營收及利潤近年來快速上升,主要原因為內容分銷收入上升(轉播費、DVD 及數位內容)所致,及 2016 年轉播里約奧運的授權費用都強化了廣播電視的利潤率。

2、電影業務利潤率不穩定

如前面所述,電影業務很大程度受到當年度電影推出數量、賣座與否影響,也進而使利潤率波動較大,因此成為拖累環球影業利潤率變動的負面因子。但考慮其內容資產隱含的延伸價值(如續集、影視周邊等),持續投入新電影是必要的投資。

3、有線電視節目及主題樂園為高穩定利潤率業務

和其他業務相比,有線電視節目與主題樂園業務利潤率穩定在一個較高的水準,有助於抵銷其他業務的負面影響。尤其主題樂園營收近年上升許多,2011~2017 年 CAGR 達 18%,佔營收比重也由 2011 年的 3% 上升至 2017 年的 9%,筆者預期隨著營收佔比上升,有助於環球集團利潤率持續上升。加上此一業務非常具備防禦型(讀者欲知詳情可參考六旗集團(Six Flags Entertainment Corp, SIX-US)分析),主題樂園應可成為環球集團下的穩定力量,2017 年時主題樂園營業利益佔環球集團總利潤的 26%,為第二大獲利來源。

儘管過去利潤率停滯不前,但以細項來看,康卡斯特的策略非常聰明,趁著美國「切銅線運動」(取消訂閱有線電視)尚未對公司有顯著影響之際,奮力進入內容製作產業,並提高內容資產在各項業務的綜效。

財務分析

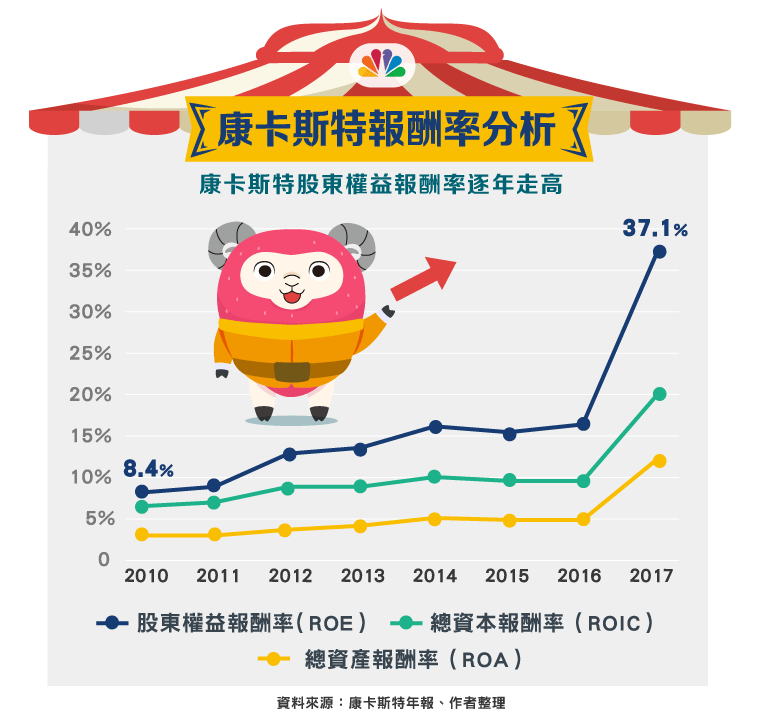

1、報酬率分析

若我們關注康卡斯特的報酬率,會發現自 2011 年併購環球影業以來,報酬率的提升除了營業利潤率上升之外,總資產周轉率上升也是原因之一,尤其康卡斯的營收的增長使得其總資產周轉率由 2010 年的 0.33 上升至 2017 年的 0.46,對於股東權益報酬率挹注最多。其次則是利潤率由 2010 年的 9.58% 上升至 2016 年的 10.81%,2017 年由於受到美國稅改影響,公司稅由 35% 降至 21%,因此公司導致遞延所得稅一次性降低,認列大量所得稅利益所致。

2、自由現金流量

自從康卡斯特併購環球影業後,自由現金流量由過去 40~60 億美元的水平上升至 80~90 億美元的水平,顯見環球影業對於康卡斯特現金流的挹注不小,且 2017 年時更突破 100 億美元水準,主要受惠於環球影業利潤率上升,帶動更多現金流入所致。

小結

總結來看,康卡斯特併購環球影業的方向是對的,其透過環球影業切入內容產業,並依靠其既有電纜業務扶持,至今已經有初步成果,但要說康卡斯特轉型成功仍為時過早。

2018 年,康卡斯特與迪士尼(Walt Disney, DIS-US)爭奪 21世紀福斯(Twenty-First Century Fox)失敗之後,聲東擊西的成功搶下英國天空公司併購案,但同時因為這宗併購,其失去對 Hulu 的控制權,預期在利用內容資產增值既有業務的狀況下,康卡斯特仍有能力為其在後媒體時代的轉型爭取時間。

作為投資人應持續觀察幾件事:1、取消訂閱有線電視的狀況,以及訂閱費用的變化;2、內容資產能否持續增值,並且抵銷「切銅線運動」的負面影響。

資料來源:公司年報、法說會等公開資訊

【延伸閱讀】