大家喜歡電影嗎?

那麼這些電影你肯定聽過:飆風競速的《玩命關頭系列》、驚險刺激的《侏儸紀公園系列》以及歡笑無限的《神偷奶爸系列》。事實上,這些電影劇作都是出自 Comcast(康卡斯特(Comcast, CMCSA-US)集團, CMCSA-US)旗下子公司,環球影業之手。

不只是電影,環球影業在全球還有 6 個主題樂園(美國 4 個、新加坡 1 個、日本 1 個),以 2017 年遊客數計算為全球第三,達 4,946 萬人次。

而膾炙人口的喜劇節目《週六夜現場》、商業、財經電視台《CNBC》也是屬於康卡斯特旗下的業務之一。

康卡斯特以有線電視訊號傳輸商起家,2000 年代初期成為美國最大的寬頻網路/有線電視訊號商,2010 年代透過併購進入內容製作與整合,到底是什麼樣的契機,讓康卡斯特搭上美國電視文化的黃金時期,並在後媒體時期,抓住內容製作,持續前行呢?

渠道起家,終於內容

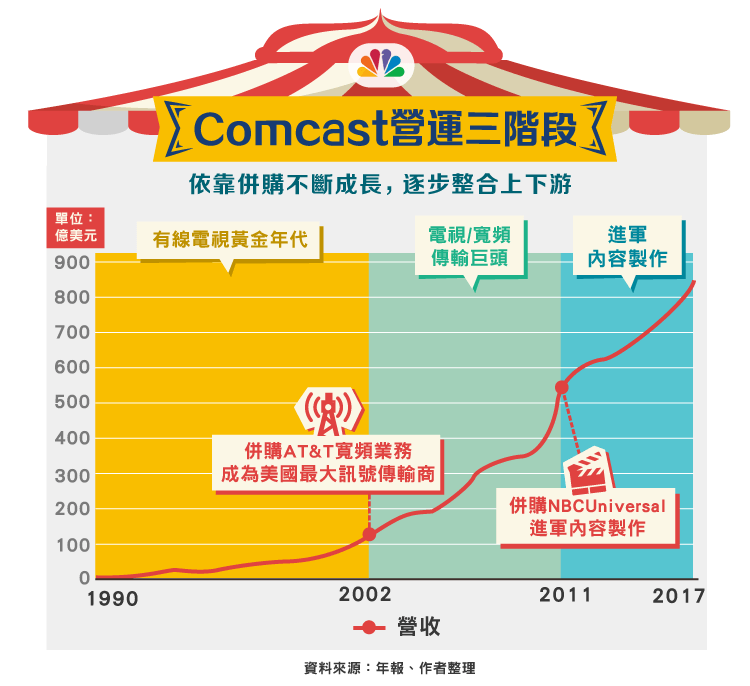

1963 年,Ralph J. Roberts 以 50 萬美元買下當時從傑羅德電器拆分出來的美國有線系統公司,在當時,其只是密西西比州一個小型有線電視訊號接入商,旗下有 5 個頻道和 12,000 個客戶。1969 年公司將名稱改為康卡斯特,並於 1972 年上市。在 1970~1990 年代,康卡斯特靠併購不斷成長,在 2002 年併購 AT&T(T-US)寬頻業務後,成為美國最大的電視訊號傳輸商。

談到康卡斯特的成功,我們不得不說一下,美國電視演進史,在此筆者僅簡述一部份,有興趣的人可以參考大隱於市謝強的經典整理。

簡單來說,整個付費電視產業鏈上主要有四種參與者:

*內容製作商:製作內容的廠商,如:華納兄弟、Paramount、20 世紀 Fox、迪士尼(Walt Disney, DIS-US)(Walt Disney Co, DIS-US)影業 、Sony(6758-JP) 影業和環球影業 (康卡斯特子公司)。

*內容整合商:整合商透過購買內容,並將這些內容按撥出時間編排,做成節目,這塊的廠商有:ABC(迪士尼)、CBS、NBC、FOX等。

*訊號傳輸商:也就是協助將電視訊號傳輸到終端用戶的廠商,這也就是大家常說的有線/無線電視公司,康卡斯特即為美國最大有線電視訊號傳輸商,其以 Xfinity 為品牌。

*電視觀眾:觀看電視節目的觀眾。

康卡斯特成功的因素可以歸結為二點:

1、受惠彩色電視普及,破壞既有無線電視廠商市場

2、有線電視渠道有限,訊號接入商相對內容製作商有較強議價能力

在 1960~70 年代,美國電視市場仍以廣播電視為主,但彩色電視正在快速普及階段,由於無線傳輸技術面臨瓶頸,加上彩色電視對訊號傳輸要求較高,因而加強用戶對於有線電視的需求。

另一方面,有線電視的傳輸能力遠較無線電視好,因此可以提供較多的節目選擇,讓用戶可以不再只看某幾台電視節目。

起初,有線電視只是作為地區型的公司,作為對無線電視節目不足的補充,就如同康卡斯特當時只是一個小小地區訊號接入商一樣。然而,廣大的需求加上康卡斯特不斷透過併購成長,最終使得有線電視訊號傳輸商不斷集中化,最終僅剩下 6 家公司寡占,而若有人想進入此一市場,則需要花費大量金錢建造全國有線電視網才能與之競爭,因此很難再有新進者進入有線電視訊號傳輸市場。

也由於市場高度集中,因此做為終端渠道的康卡斯特,有能力維持較高的利潤水準,自 1990 年至今,除了併購較頻繁的 1995~2004 年營業利益率低於 15% 之外,其餘時間營業利益率皆超過 15%,近 5 年康卡斯特訊號傳輸業務的營業利益率甚至高達 26%,由此可見此一市場的特性。

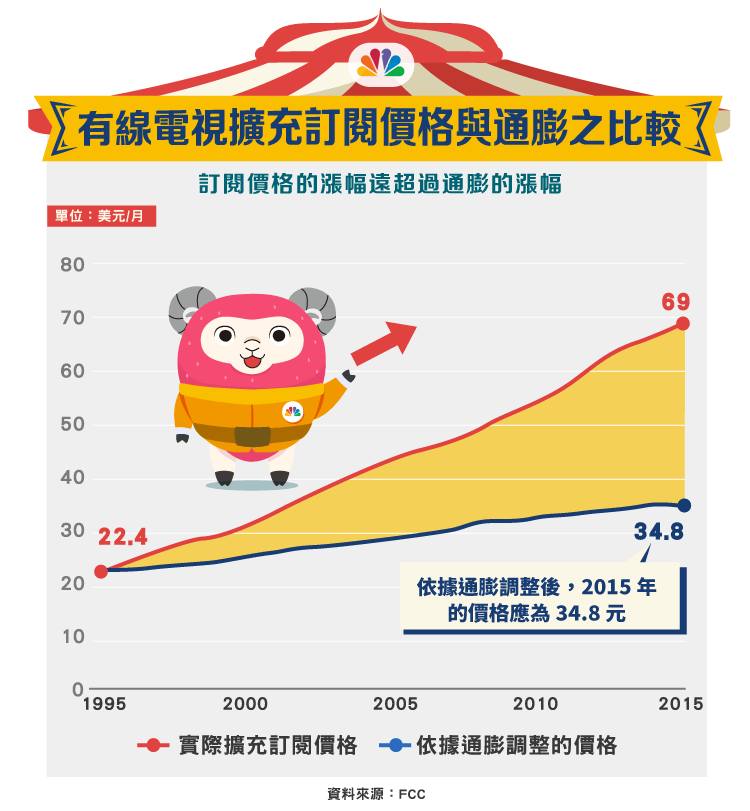

在有線電視價格方面,由於內容整合商通常會將比較好的節目和比較差的節目綑綁銷售,因此這些移轉的成本都直接從訊號傳輸商這邊轉嫁給用戶,核心利潤仍在有線電視訊號傳輸商上。

事實上,這樣的狀況仍在持續,根據 FCC 的資料,1995 年時,有線電視擴充訂閱價格(也就是除了基本台之外,加一個價格即可獲得大多數節目)為 22.35 美元/月,然而到了 2015 年,此一價格已經達到 69.03 美元/月,若以 1995 年訂閱價格使用平均物價膨脹調整,正常價格應為 34.82 美元/月,其中近一倍價格的差距即可顯示內容整合商綑綁銷售以及訊號傳輸商移轉訂價造成的結果。

一言以蔽之,康卡斯特之所以成為巨頭,正是因為隨著其經營規模擴大,產生的壟斷能力,其後利用壟斷能力帶來的鉅額利潤持續擴張有線電視網,依此形成的正向循環使得康卡斯特成功。

進軍內容產業

2009 年康卡斯特宣布將併購 NBC 環球集團(NBCUniversal),並於 2011 年完成併購。NBC 環球集團為全美六大影視製作公司,也具備從新聞、體育到娛樂完整的電視節目布局。康卡斯特此舉意味著其由下游往上游整合,成為一站式的影視媒體巨頭。

為什麼會有這樣的轉變呢?

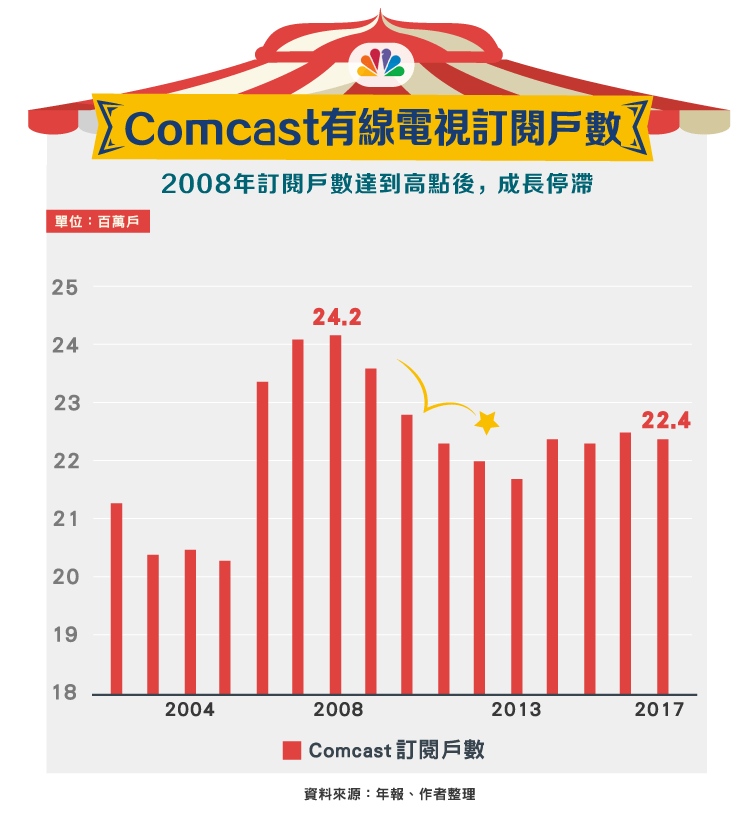

主要原因為有線電視訂閱成長停滯,甚至衰退。衰退的背後,筆者認為下面這三個原因無法忽視:

1、網路普及:由於一般人花在電腦及智慧型手機時間快速上升,擠壓了人們使用電視的時間,2009 年以來,美國人平均每日花在電視節目上的時間由 2009 年的 2.82 小時降至 2016 年的 2.73 小時,同時間美國人玩電腦時間由 0.39 小時上升至 0.42 小時,其中最高年度一度來到 0.45 小時。

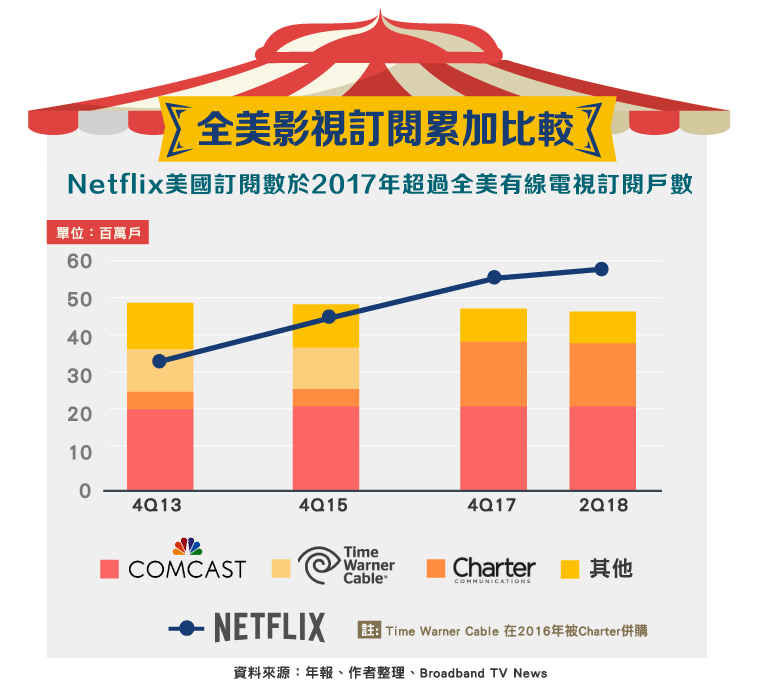

2、影視渠道多元化:視訊串流以及網路電視崛起,和 1980~90 年代相比,網際網路提供了更多娛樂和影音選擇,諸如素人影視、微電影、低成本電影的崛起,對於傳統影視產生巨大衝擊。另一方面,2007 年 Netflix(NFLX-US)開始發展視訊串流,透過視訊串流看影片的人數節節攀升,2017 年 Netflix 美國訂閱人數更是超越「全美國」有線電視訂閱戶數。

3、媒體產業垂直整合趨勢:受到視訊串流、衛星電視等「新渠道」加入競爭影響,且 Netflix、Amazon 加速自製內容創作,引起傳統媒體警惕,因而加速整合趨勢,如迪士尼、康卡斯特近期動作不斷即為一例。

2010 以來,康卡斯特在影視產業方面分別併購了 NBC 環球集團(2011)、夢工場動畫(2016)、Sky plc(2018),以加強其在原創內容上的地位。

而康卡斯特、Fox、迪士尼合資成立的 Hulu 網路付費電視平台,未來則因為迪士尼併購 Fox 而持有 60% 股權,由於迪士尼正密集發展新渠道以對抗 Netflix,料將使康卡斯特進一步對 Hulu 失去控制權,也象徵著其在網路新渠道的戰爭上,落後迪士尼一步。

小結

康卡斯特從終端渠道(訊號傳輸商)起家,近期受到線上影音(Netflix、Amazon)的影響,使得其寡佔優勢逐漸喪失,其為了加強競爭力,開始朝上游內容製作整合,希望藉由內容等 IP 資產,持續增強競爭力。另一方面,其原先與 Fox、迪士尼合資成立的 Hulu 網路付費電視平台由於迪士尼與 Fox 的併購,對其將失去控制權,且與迪士尼競爭併購 Fox 也將傷害二者關係。

未來康卡斯特勢必要尋求新的網路影音渠道作為其「新渠道」的佈局。

資料來源:美國付費電視簡史-大隱於市謝強、美國視頻產業的競合-格隆匯

【延伸閱讀】