1

產業

Constellation Brands(STZ-US) 近期最廣為人知的投資案便是入股大麻公司- Canopy Growth(CGC-US)。2018 年投以 40 億美元入資 Canopy Growth 並佔股高達 38 % ,雖然之後,市場對 Constellation Brands 的股價反應並不好。但 Canopy Growth 有了 Constellation Brands 這個大金主之後,股價節節高升,使 Constellation Brands 在 2019 年報(截止於2018年二月)中認列不少來自投資標的 Canopy Growth 股價漲幅的”未實現利潤”,而產生 year-over-year 49% 的盈餘成長。

Constellation Brands 目前的產品組合包含了超過 100 種葡萄酒、烈酒和啤酒品牌,是美國最大的多種酒類生產商和經銷商。旗下最暢銷且耳熟能詳的品牌包括:紅酒 Meiomi、烈酒 Svedka vodka 以及啤酒 Corona。

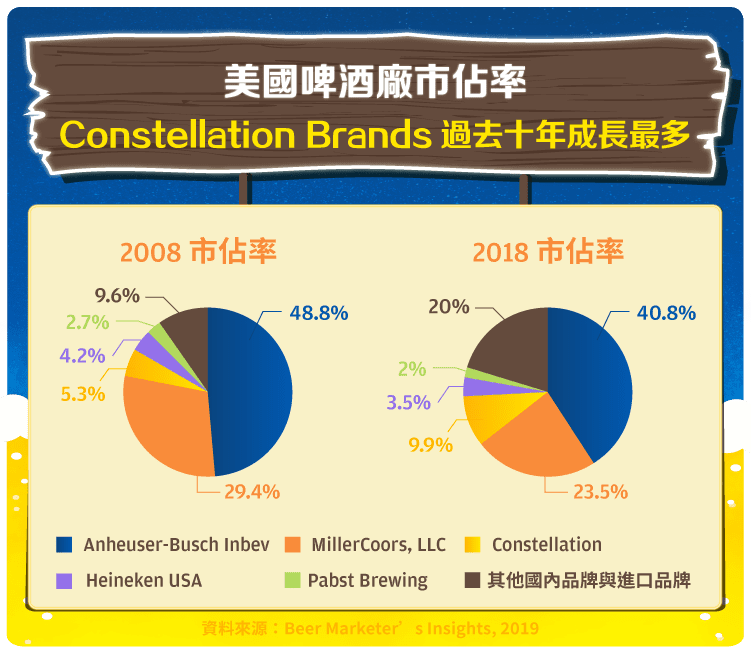

雖然和全球第一大啤酒商 AB InBev (BUD)(市值 1,500 億美元,並同時擁有超過 400 多種啤酒品牌組合) 相比,Constellation Brands 的市值似乎相形見絀,但值得投資者注意的是,AB InBev 和 Molson Coors 這兩間在北美啤酒市佔率第一和第二的啤酒商,這幾年的銷售成績卻是歷盡風霜,不但經歷了啤酒市場不停地被紅酒及烈酒搶走份額,還得與獨立精釀啤酒瓜分市場。

而在啤酒類別市佔率排在第三的 Constellation Brands,相比之下卻是在兩強之中的啤酒銷量唯一成長的! 至於什麼原因使Constellation Brands 的啤酒成長量輕鬆贏過傳統大廠,下面主要介紹及分析 Constellation Brands 對產品銷量漲跌的應對,以及針對新興產業-大麻的投資。

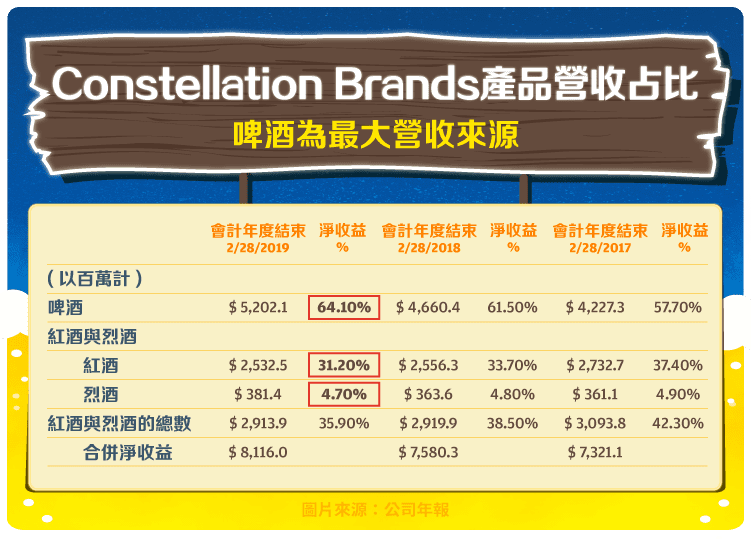

Constellation Brands目前的產品主要分類為啤酒和紅酒/烈酒。2019二月底截止的財年2019年報顯示,啤酒佔了總業績的64.1%,是業績主要有成長的產品線。紅酒則占比31.2%,烈酒4.7%。

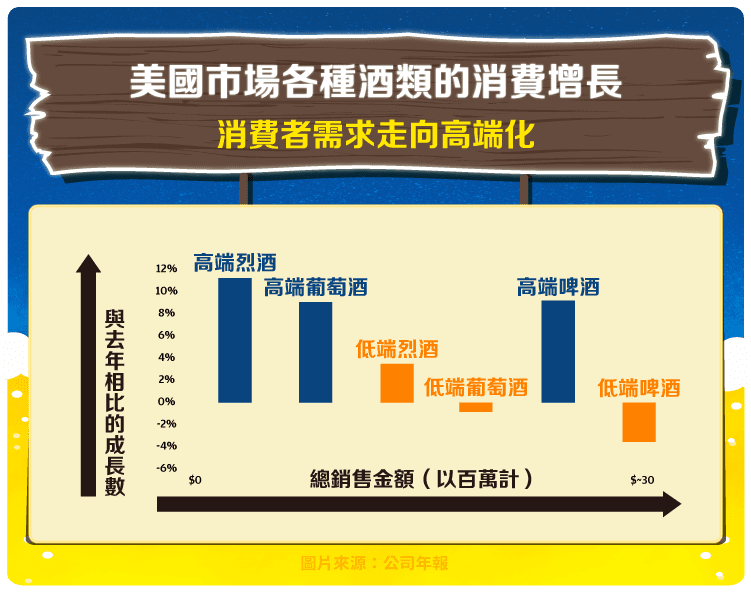

管理層在年報中清楚的說明,其成長策略在於不停的檢視與優化旗下品牌組合,Constellation Brands觀察到近年來消費者對各種酒類的需求走向高端化。下圖顯示在美國,人們喜愛的啤酒偏向進口啤酒和精釀啤酒,當地啤酒則是偏好高端價位的。紅酒/烈酒方面,Constellation Brands也發現了過去幾年,美國人均在高價位的紅酒/烈酒的消費成長快過於平價的紅酒/烈酒的成長。

因此Constellation Brands向股東提出他們對於以上的觀察,不斷地採用併購同業以及修正現有經營品牌組合的綜合模式,以求達到最快速的利潤成長。

啤酒

啤酒之前提到,Constellation Brands的啤酒在美國以銷售量論,僅次於AB InBev(BUD)和Molson Coors(TAP)。但以成長論,在美國的成長卻是排行第一!

Constellation Brands過去幾年啤酒業務的成功,要從2012說起!2012年6月29日,全球第一大啤酒商AB InBev(BUD)宣布以201億美元收購Grupo Modelo剩餘還未到手的50%股權。Grupo Modelo是一間總部在墨西哥的酒廠,專門生產在世界相當出名的啤酒品牌- Corona 以及Modelo。

但作為交易的一部分,AB InBev同意了將Grupo Modelo旗下的Crown Imports LLC的美國業務50%的股權以19億美元出售給Constellation Brands。

Crown Imports LLC是一家美國的貿易進口商,專門負責進口Corona以及Modelo啤酒。而這也開啟了Constellation Brands新的一頁。因為隨著時間的推移,雖然AB InBev旗下的 Bud Light在美國依然是佔據銷售領先的啤酒,但市佔率和銷量卻雙雙下滑。除了Bud Light,AB InBev的另一支大將(1453-TW)級啤酒Budweiser以及Molson Coors(TAP)的Coors Light和Miller Lite在美國的市佔率也是逐年萎縮。

反之,因為近年來美國西班牙裔人口的成長,使得Constellation Brands 所擁有的Corona以及Modelo在美國市佔率卻逐年上升。而當年Constellation Brands花費19億美元拿下美國地區分銷行銷權的這項投資案,最終表現了非常好的資本報酬率。

相比Constellation Brands收購的另一間精釀啤酒廠,Ballast Point Brewing,就是另一回事了。雖然以產業的視角獨立精釀啤酒廠過去幾年成長驚人,但Ballast Point Brewing帶給Constellation Brands的利潤並不如Corona and Modelo這兩系列啤酒。導致去年公司減記了與Ballast Point的商標資產相關的8700萬美元。

紅酒事業在Constellation Brands的營收占比約略在1/3上下,雖然不及營收占比第一的啤酒,但卻是2019財年裡,啤酒,紅酒,烈酒三項產品線中唯一營收負成長的一項。

其實 2018 年十月時,Constellation Brands 就曾透露計劃出售ㄧ些非核心品牌譬如部分在美國市場的紅酒品牌。Constellation Brands 一直致力於優化產品線,適度的出售旗下利潤不足的產品,像是 2016 時以 7.8 億美元出售加拿大的的紅酒業務給安大略省教師退休基金會。

2019 四月時,Constellation Brands 終於決定以 17 億美元賣了旗下 30 個售價約在 11 美元以下的紅酒和烈酒品牌包括 Clos du Bois,Black Box,Estancia,Mark West,Wild Horse,Franciscan和Ravenswood還有相關設備給 E. & J. Gallo Winery 這間紅酒年營收將近比 Constellation Brands 的紅酒多出一倍的競爭對手。Constellation Brands 出售此30個品牌的策略是在於定位和專注更高價,利潤更高的紅酒品牌。

Constellation Brands 認為這將有效加速公司未來成長與增加股東權益。交易之後,Constellation Brands 旗下主要的紅酒品牌包括 Robert Mondavi,The Prisoner Wine Company 和 Kim Crawford 這些品牌系列,義大利紅酒品牌 Ruffino,還有在美國賣第一的 pinot noir紅酒品種的 Meiomi 品牌。

在 2018 五月 Constellation Brands 以 40 億美元入股 38%的 Canopy Growth (CGC)之後,CGC 所有的商業行為,股價的漲幅,也會連帶對STZ股價造成影響。因此欲投資STZ,我們也必須知道 CGC 拿了 40 億美元做了些什麼事?

2019一月,Constellation Brands 已得到紐約州關於加工和生產大麻的許可,在當地以 1~1.5 億美元投資了一個 “Industrial park”,打算以後每年生產大量的 “hemp extract”,這種萃取物所涉及的大麻物種是 CBD 含量比 THC 更多的 hemp (THC比CBD更多的物種稱為Marijuana)。

為什麼要區分這些呢?因為 CBD 這種可安定神經的潛在醫學益處所產生的故事和經驗已使得美國33個州對於醫療大麻已經完全合法了。更深一層去了解,美國事實上除了四個州之外,所有的州無論是透過 CBD 專法(CBD-specific legislation)或是廣泛的醫療大麻法律(medical marijuana laws),都已經合法地讓患者 “持有” CBD 大麻二酚。

2018 十二月簽署的 U.S. Farm Bill 雖然對美國大麻全面合法毫無幫助,但卻對於 hemp 這種物種的大麻使用大大的釋放出商機。 U.S. Farm Bill 中的 Industrial Hemp Farming Act of 2018 把 hemp 定義為”農產品”,這樣的重新定義意味著 hemp 這種大麻在聯邦層級將不再是受控制種類。美國等於給所有生產 hemp 的大麻上市公司鋪了一條康莊大道。像是 CGC 這樣的大麻公司(當然還有其他也種植 hemp 的大麻公司)更放心地增加 hemp 產能。Hemp 萃取物,飲料,和食品的市場日後當然也將慢慢的打開。

那麼,CBD 的商機在美國營多大呢?New Frontier Data 紀錄2017年度美國大麻二酚 CBD 的銷售為 3.67 億美元,比 2016 年增40%。至於在加拿大,這個 2018 全國,全面,任何物種,無論醫療大麻,休閒大麻完全合法的國度,對重金投資大麻產業的Constellation Brands就更沒有束縛了!

所以如果今天 Constellation Brands 以 40 億美元投資大麻產業,而假使如 GreenWave Advisors 估計的,2024 年光在紐約州醫療大麻加上休閒大麻就有望達到 27 億美元的商機,那現在 Constellation Brands 的投資就不失為一項步錯的投入!

事實上,前面有提過,STZ 在 2019 財年年報產生的 year-over-year 49% 盈餘成長幾乎來自投資 Canopy Growth(CGC)的未實現收益,要不淨營收 7% 的成長,6% 的營業收益,怎會有 49% 的盈餘成長呢!不過當然這類品質的盈餘成長是不會反應在本益比上的,精明的投資人還是會留意盈餘的品質。

很明顯的,在商業策略上,STZ 做了一個改變方向的大賭注。雖然精釀啤酒依然相當受歡迎,但 STZ 在看到 AB InBev 於 2018 年在組織重組過程中裁減了 90% 的精釀啤酒銷售團隊之後,以及自己也減記了 Ballast Point 的商標資產相關費用之後,決定成為全世界最大大麻公司 Canopy Growth(CGC)的主要大股東,將未來成長豪賭在大麻相關飲品上。如果賭對了,STZ 股價將再創高峰,否則,將為此付出股價再進一步下挫的代價!

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!