每次當企業公佈財報時,大家總是會被最新一期的損益表給吸引住。關心的不外乎這次的營收是否達標,公司的獲利表現以及每股盈餘的情況。若是公司有持續成長,而且有不錯的表現,股價就會應聲大漲,而市場也不吝於處罰那些沒有達標的公司。追求成長,已經在這長達十年的牛市中,成為了眾人矚目的焦點所在。而公司的財務結構如何、是用什麼樣的代價換得了成長的機會,似乎相較起來,已經不是大家關注的重點了。但其實要能夠在景氣衰退、產業蕭條時撐下去,穩健的財務結構,才是企業最大的支柱。

企業的資產負債表右方,分為負債以及股東權益,這也是企業最主要的兩種不同資金來源。之前在融資活動現金流量-金援方式顯示企業未來想法當中,曾經提到,管理當局對於這兩種資金的運用,某種程度來說顯示出了他們對於公司未來的想法。

而在這篇文章當中,我們主要會將焦點放在企業財務結構的適當性。

對於企業來說,舉債雖然不用將自己的經營成果分給別人,但重要的是要每期支付利息費用並如期償還。這對於遇到經濟蕭條或者是產業走下坡,無法賺取能夠維持公司營運、足以償還負債的公司來說,是很危險的一件事情。尤其是在一年之內即將到期的短期借款,企業必須有足夠的短期資金來支應,否則就很容易走上破產一途。也因為如此,當企業的流動負債高時,我們必須注重一個衡量企業流動性的關鍵指標:流動比率(Current Ratio)。

流動比率=流動資產/流動負債

當這個數值小於 1 時,必須特別的注意。公司在破產前兆,常出現這個數值小於 1 的情況。

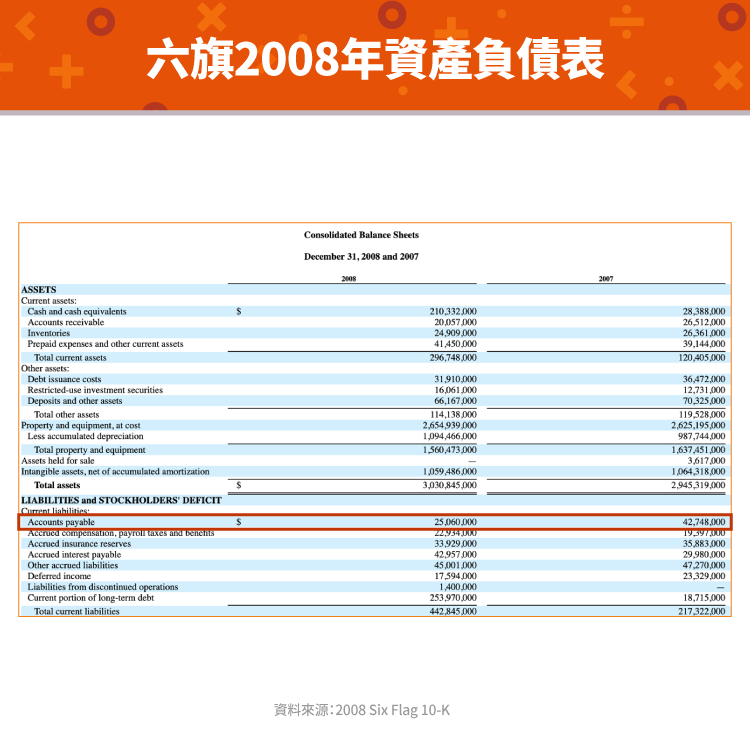

例如在 2009 年宣告破產的連鎖主題樂園品牌 Six Flag,在 2007 年以及 2008 年的流動比率,分別為 0.55 和 0.67 。其中可以觀察到在 2008 年,它的流動負債中即將到期的長期借款增加了 2.5 億美元。在 2009 年公司宣告進入破產程序,主要的原因就是因為在 8 月份到期的 3 億美元借款公司已無力償還,這些債權人又不願意將自己的債權轉為股權所致。雖然公司在 2008 年的營收已較 2007 年成長了 5% ,淨損失也減少了將近一半,但仍因為無法償還眼前的負債,而被迫走上破產一途。

流動比率,可以看出公司的燃眉之急。除了這個比例之外,也常拿負債權益比率(Debt-to-equity ratio,(D/E))來確保公司沒有舉債過當。

負債權益比率=負債總額/股東權益

如果這個比例低於 0.5 ,表示公司大部份是透過權益融資來取得資金;而如果是高於 0.5 ,則表示公司大多數的資金來自於借款。一般來說,大家會認為數字越高越好,如果數字太大,就會讓人擔心公司是否有舉債過度的情況。但光看數字的表面是不夠的,還需要看公司實際的情況。

例如以生產衛生紙聞名的 Kimberly-Clark,近 10 年來的負債權益比率除了那些股東權益己呈現負數的年份之外,其餘的年份都十分地高,乍看之下可能會讓人覺得對於公司的過度舉債感到害怕。但仔細觀察它的權益項目,可以發現因為公司回購庫藏股,因此讓股東權益的數字變少了,連帶也影響到公司的負債權益比率。

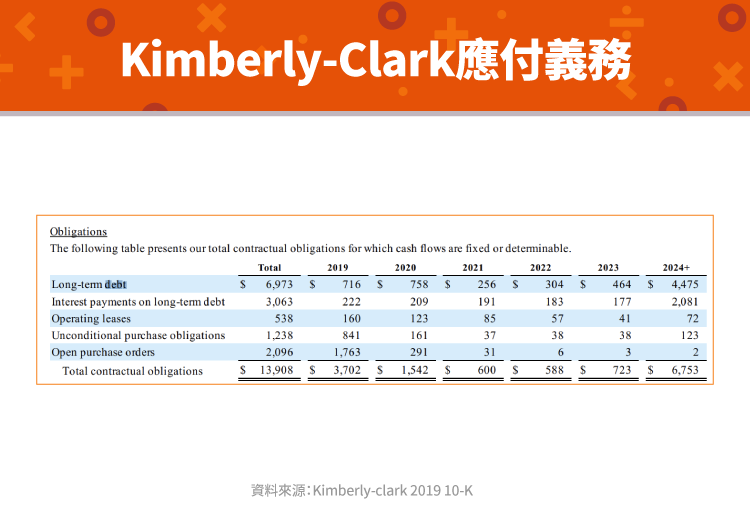

但如果觀察財報後面的附註,可以發現公司未來每年需要償還的長期負債相對於公司能夠創造的營業活動現金流量來說並沒有很高。

:

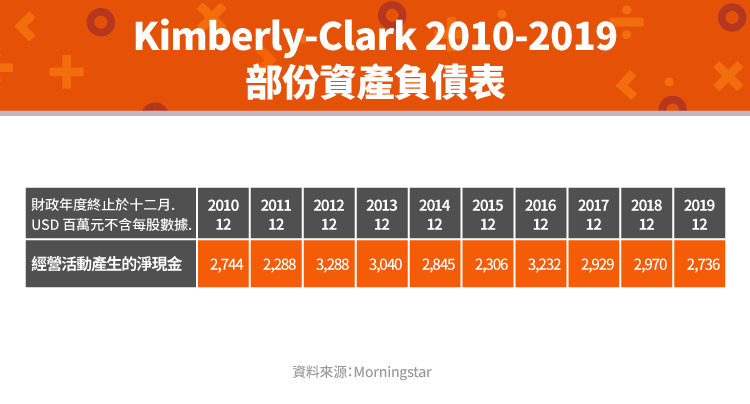

公司過去 10 年平均能夠創造的現金流量約為 28 億美元,在 2019 年至 2023 年,公司平均應支付的義務則約僅有每年營業活動能創造金流的一半。也因此我們可以看出公司是有能力償還這些債務的。那麼接下來要考量的,就是公司借款是否真的能夠為股東創造出應有的效率了。

短期缺乏流動性,的確會讓企業深陷於水深火熱之中,甚至走向破產一路。但如果企業的大部份資金都來自於負債,也不一定就真的很危險,在景氣好,借款寬鬆、利率低的情況之下,企業借款來擴張、發展本業或進行能為未來帶來效益的策略投資,能夠讓公司持續成長。但前提之下,是公司有計劃性的還款、且企業未來有辦法負擔的情況,較不會讓公司面臨還款不出來的窘境。

【延伸閱讀】