過去幾年來,我曾經寫過許多調整後盈餘和非GAAP盈餘的相關文章,以下是一些基礎問題的回答:

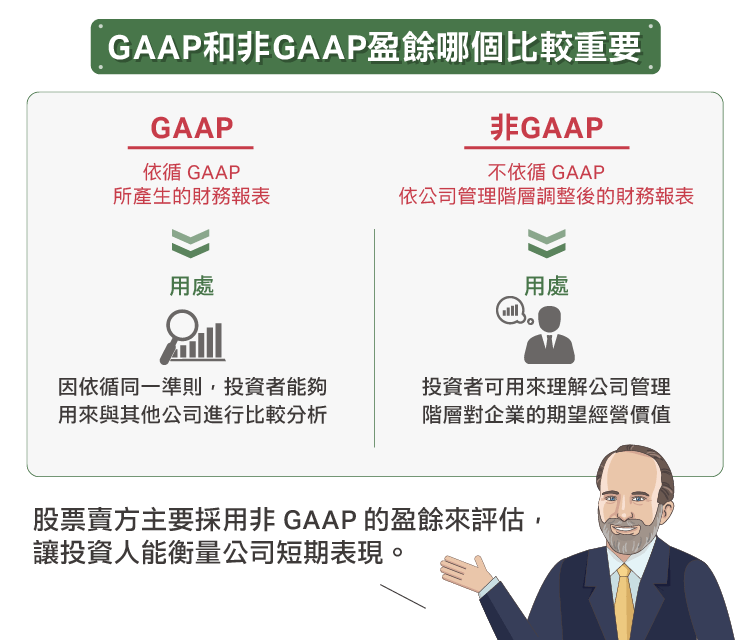

GAAP盈餘和非GAAP盈餘哪一個比較重要?

簡而言之,非GAAP盈餘比較重要,因為以下的兩個原因:

- 非GAAP盈餘試圖以一些原則來消除會使未來盈餘或自由現金流量產生特殊變化的因子。如果它作得好,就會相當地有價值;但如果它作得不好,就變成是為它的盈餘作辯駁,有時候公司會希望讓股價高於它應有的價值,採用這樣的方式,未來終究會露出它的真面貌。投資人如果被葛拉漢所說的稱重機(註:市場)愚弄的話,將會帶來不堪的回報,安隆(Enron)就是這樣的情況。

註;GAAP是美國通用會計準則;非GAAP則是不依循GAAP準則,為依公司管理階層調整後的財務報表。投資者可以用非GAAP盈餘來理解公司管理階層對企業未來發展的期望經營價值。比如A公司為了未來的擴張計畫,購置了許多資產、每年皆提列龐大的折舊費用;若依照GAAP編制報表,該年度盈餘將不會太好看,但實際上本業獲利能力仍佳。因此公司在非GAAP下會調整盈餘(加上折舊費用),以反映未來的獲利能力。

- 第二個原因則不是那麼地重要,股票的賣方主要採用預估盈餘和非GAAP盈餘來作為評估股價的方式。它就像一種控制的機制,讓投資人能夠透過這樣的機制來衡量公司短期的表現。值得注意的是,這裡並不是在強調短期的重要性,將目光放在長期是很好的一件事情,但是你要用什麼來預估長期呢?如果非GAAP無法正確地彰顯出管理階層創造長期價值的最大努力,那麼他們應該調整非GAAP盈餘來合理反映管理階層所創造的最大長期價值。並以此教育站在賣方的投資人,為什麼你是對的,並讓買方思考,他們是否應該買進。

也就是說,非GAAP盈餘對於長期來說更為重要。但更重要的是帳面價值和應計股利的成長。這些數字考慮了每次的一次性調整。

管理階層在長期之下應該要為從未預期到的所有事情負責,因為他們應該要作好一切的準備。在某一季抱怨氣候影響銷售或毛利是可以被接受的,但是如果抱怨的次數在十季之內超過兩次,就表示或許管理階層並未作足充份的準備。商譽的沖銷和其他資產的價值降低也是一樣的情況。突如其來的發生是可以接受的,但是最好不要年復一年發生一樣的事件。在預估未來能夠產生的獲利並不是那麼樂觀的情況下,公司一次沖銷過去十年來已經缺乏獲利能力的資產也會比一次一次一點一滴慢慢地沖銷來得好。

在盈餘的表現出乎意料時,我們應該要關注哪一個?

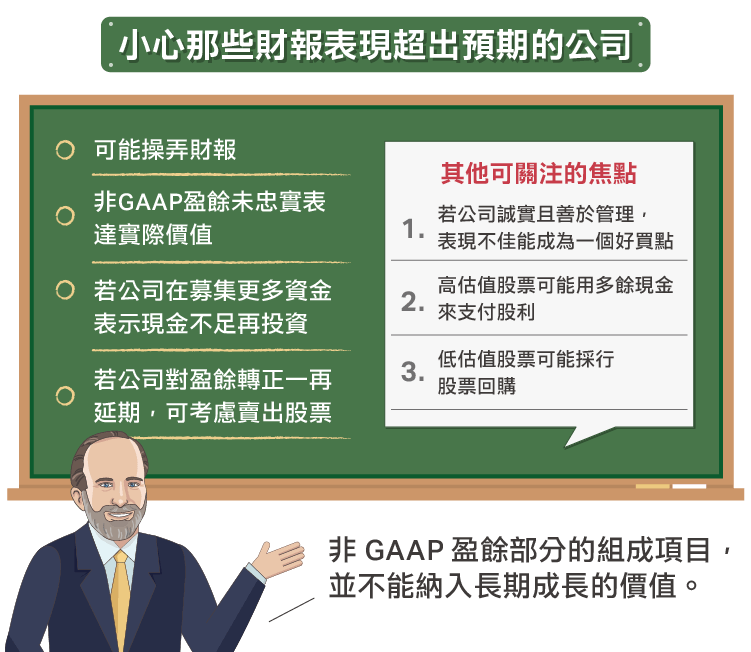

- 小心那些表現總是超出預期的公司。它們不是真的很厲害就是在進行數字上的操弄。就算是成長型的公司,也會有盈餘表現不怎麼亮眼的時候。我比較喜歡我投資的公司每次的表現都低於預期,因為這樣才能證明它們的確是貨真價實的。

- 小心那些財報表現時常超出預期,但是GAAP盈餘或帳面價值卻從未成長的公司。這有可能意味著它們的非GAAP盈餘並未忠實地表達公司的實際價值。

- 小心那些財報表現時常超出預期,但是卻必須再籌措更多資金的公司,因為這表示公司產出的現金不足以支應企業的再投資。非GAAP的衡量指標和自由現金流量應該有極大的關聯性存在。

- 對於那些預估盈餘為負數的公司,關注一下公司在什麼時候盈餘有可能會變成正數。如果公司所說的日期一延再延,那麼你就應該思考一下,是否應該將股票賣出。

- 如果一檔股票的交易價格並不高,但帳面價值以一個不錯的速度成長,那麼你並不需要太在意它的盈餘不如預期。

還有什麼是我們應該要知道的事呢?

- 人們往往會放大每一季的盈餘表現是好是壞。企業的表現不規律是正常的事情,不要因為一兩個數字表現不佳而陷入恐慌。

- 但是如果你發現公司的表現時常未達到預期,或許可以考慮將股票出售,除非公司的估值相當的便宜。

- 如果管理階層誠實且十分擅長管理資金,那麼一時的表現不佳就能夠成為一個很好的買點。要記得不是所有的公司價值都會受到短期盈餘的驅動。巧妙的運用自由現金流量來執行小額併購為公司所帶來的原生成長,可能會被低估。真正有智慧的管理團隊,可能會在發生危機、一切的條件看來似乎分崩離析的情況下,從那些需要現金的賣家手中,買進便宜的資產,作出讓人驚艷的舉措。

- 高估值的股票有可能會使用多餘的現金來支付股利;低估值的股票可能會採行股票回購的策略。

- 股價往往會因為預估未來長期的盈餘或自由現金流量而非最近一期的盈餘而達到高點。在投資時,對於任何事情不要太過於興奮。雖然在投資時有許多事情就像是一場遊戲,但要記得的是這是一門生意不是遊戲。

- 涉及併購時,情況通常會更為複雜。在這裡我無法給出一個既定的答案。

- GAAP盈餘和非GAAP盈餘實際上是兩回事。未來我會寫一些比較GAAP盈餘和非GAAP盈餘的文章。我已經準備好了資料,只是需要進行運算。如果你檢視了過去的盈餘,並和預測的未來盈餘作比較,那些經驗稍嫌不足的人可能會說“哇,怎麼成長了這麼多”。但有些有經驗的人則會說“非GAAP盈餘部份的組成項目,並不能納入長期成長的價值”。(編譯/Ing)

《The Aleph Blog》授權轉載

週餘

篇

註冊/登入會員

免費註冊

40387

收藏

已收藏

很開心您喜歡 The Aleph Blog 的文章,

追蹤此作者獲得第一手的好文吧!

David Merkel

David Merkel

David Merkel