1

訂閱制後的營收變化_.png)

產業

上次我們談到 GrubHub(GRUB-US)身處一個快速成長的產業,卻同時也面臨競爭加劇的危機,到底財務上要怎麼驗證呢?讓筆者帶大家一起來看看。

我們此前有提到,Grubhub 為線上外送訂餐 APP,因此主要商業模式依靠對店家收入的抽成以及每筆訂單會向消費者收取運費。

因此我們可以整理出對公司最重要的三個影響因子為:

根據這三個因子,我們可以大致理解到 Grubhub 營收推導的邏輯:

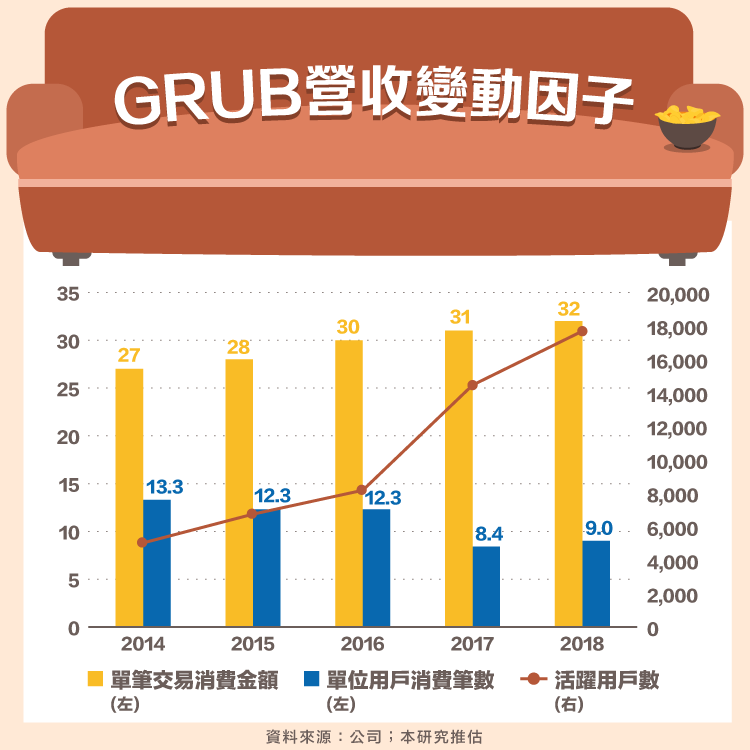

活躍用戶數 X 單位用戶訂單數量 X 單筆交易食品消費金額 X 傭金抽成比重 = 營收

由上可知,Grubhub 的成長動能主要來自於有多少人使用這個 APP、使用頻率是多少、以及每次消費的金額有多高。最後再按照傭金抽成比率收取一定費用作為營收。

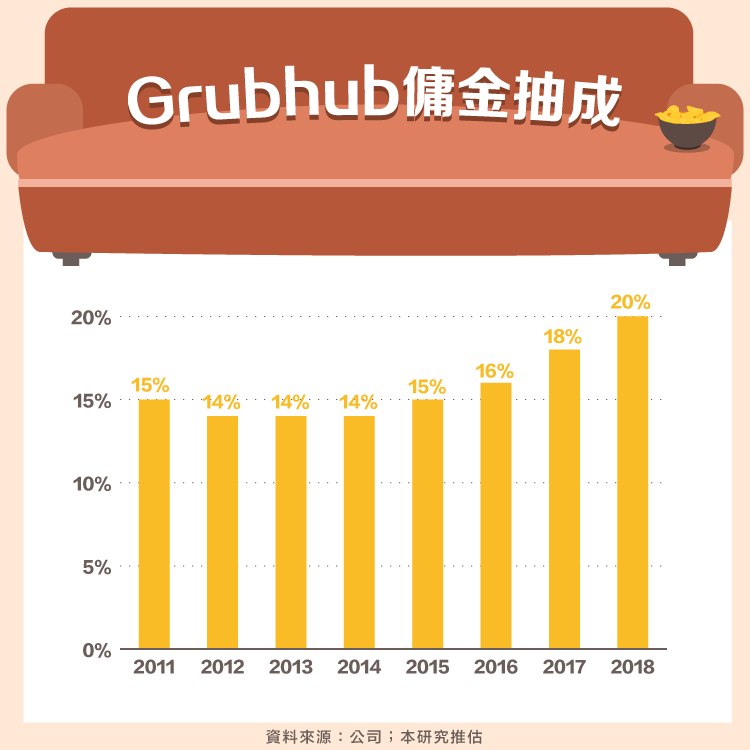

先來講講傭金抽成比率,在 2014 年以前,Grubhub 的傭金抽成約在 15%左右,2015 年之後開始快速上升,主要原因為餐廳議價能力的喪失,就像我們上一篇文章提到的,當大家都加入外送 APP 平台時,沒有加入的餐廳就容易面對更競爭的環境,導致營收下滑,因此餐廳對於平台的議價能力會隨著 APP 平台合作店家的數量增加而喪失。

另一方面,Grubhub 的傭金抽成為競價式的抽成,也就是如果商家願意提高被平台抽成的比率,可以將公司顯示在 APP 較前面的排序位置,因此商家間的競整也自然推高了 GRUB 的商家抽成比重,此一數字到了 2017 年時達到 18%的水準,相較於 2011-15 年皆落在 14-15%左右,當時商家基本上沒什麼在競價。

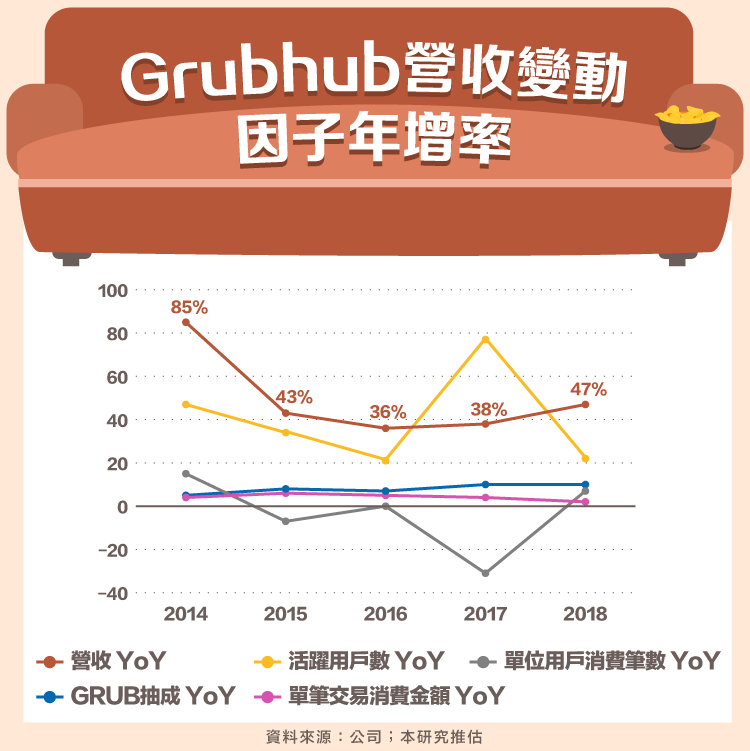

從圖三來看,營收年增率主要驅動的因素為活躍用戶數的增加,其他變動因子的年增率都非常低,對公司來說會形成拖累。

Grubhub 的成長主要邏輯為用戶與餐廳的成長飛輪效果。

當餐廳的選擇變多,消費者也更願意到 GRUB 平台上使用外送;而消費者越多,則店家會更願意投入更高的傭金分成給GRUB,並吸引未進入平台的餐廳進入該平台,形成營收上的成長飛輪。

據我們估計,2018 年 GRUB 平均每家餐廳能在平台上獲得 168 人次的消費群眾,這個數字在 2013 年為 119 人次,;另一方面,2018 年 GRUB 餐廳平均每家餐廳藉由平台獲得的消費金額為 48,160 美元,相較 2013 年的 35,240 美元成長了 36%。

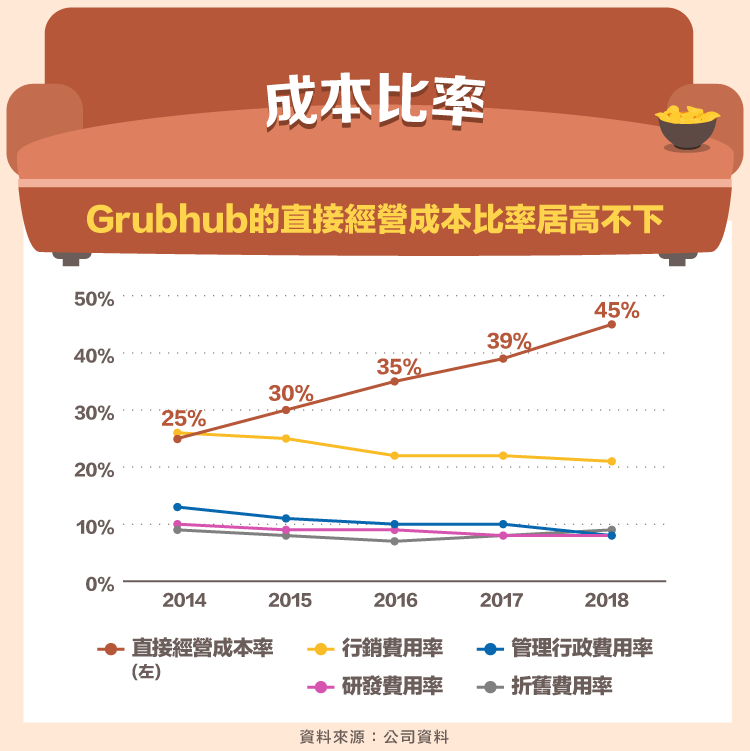

然而這樣的網路成長效應並沒有降低公司的成本率,也就是一般人想像的規模經濟並沒有出現,這是為什麼呢?筆者認為主要原因有三點:

基於以上三點,我們可以發現 GRUB 的直接經營成本(APP 維護成本、餐廳相關服務以及外送直接員工成本等)佔營收比重一直快速上升,尤其 2015 年宣佈提供外送服務後,每年的直接經營成本率皆上升 5 個百分點,十分驚人。

最後,我們也可以從自由現金流量與每股盈餘的關係看出,由於 Grubhub 屬於先收現金,後付貨款的商業模式,因此自由現金流量相對較每股盈餘高,但兩者基本上亦步亦趨。近期由於受到競爭加劇的影響,導致業績不如預期,因此也影響到了公司的獲利能力。

Grubhub 儘管目前市佔率為全美國第二,但筆者認為 Grubhub 仍處於風雨飄搖之中,未來仍須觀察與 DoorDash 以及 Uber Eats 的競爭狀況,以及在使用人數、合作餐廳數量以及單位用戶消費金額上,Grubhub 是否節節敗退。

另外這個產業的發展在中國已經有過一次對消費者有利,對投資人不利的補貼大戰,若要投資可能需要時時觀察補貼大戰是否在美國也同樣發生。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)

通過內部創新及併購擴大服務範疇.png)