Nokia(NOK-US)業務如今以電信設備為主要產品,並寄望藉由 5G 的資本支出熱潮,再次重返榮耀。

讀者知道 Nokia 在 153 年的歷史中,如何一再崛起,成功塑造二次轉型嗎?想了解的話,可以先參閱上週 Nokia 的企業介紹(請見此),本篇文章將著重在財務以及未來展望的部分。

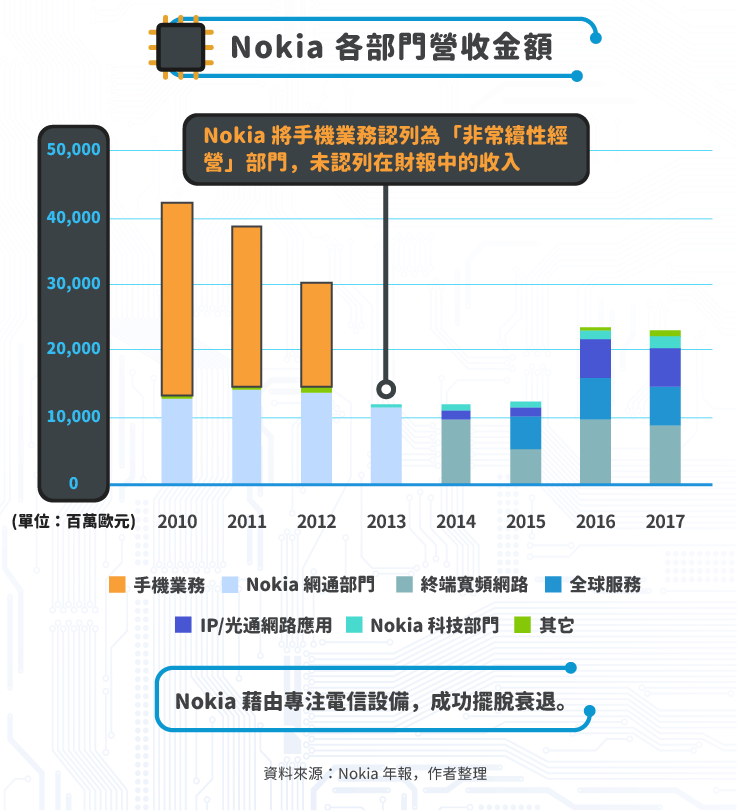

*2013 年開始,Nokia 將手機業務認列為「非常續性經營」部門,因此未認列在財報中的收入。並於 2014 年 4 月將手機業務賣給微軟(Microsoft, MSFT-US)。

*Nokia 網通部門於 2014 年開始,將其業務以終端寬頻網路、IP/光通網路應用二部分做揭露,2015 年時揭露全球服務部份的業務。

營收結構

Nokia 營收結構主要有二個部分:

一、Nokia 網通部門

Nokia 網通部門(Nokia’s Networks business)負責銷售及服務電信設備相關業務,其底下可以區分為三個子業務:終端寬頻網路(Ultra Broadband Networks)、全球服務(Global Services)、IP/光通網路應用(IP Networks and Applications)。

終端寬頻網路業務主要為提供電信商行動接入、核心網路和微波傳輸相關技術技術,包括 2G – 5G 技術以及相關宏基站、小基站的部屬。另外其也提供固定式網路(可以理解為市話連接的基礎建設)、物聯網的部屬服務,但佔營收比重不高。2017 年終端寬頻網路業務營收達 89.7 億歐元,佔營收比重 39%。

全球服務業務主要是服務終端寬頻網路業務,從部屬計畫、執行、售後維修、系統整合以及相關經營服務皆屬於此部門業務。2017 年全球服務業務營收達 58.1 億歐元,佔營收比重 25%。

IP/光通網路應用業務主要提供路由器、光通技術相關服務,也提供相關數據分析以及軟體定義網路(SDN)等軟體解決方案。2017 年 IP/光通網路應用業務營收達 57.4 億歐元,佔營收比重 25%。

二、Nokia 科技部門

此部分主要業務為將 Nokia 以往的消費性電子品牌以及相關專利和硬體設計授權給第三方使用,因此若新聞上傳出 Nokia 重新進軍手機市場,或是推出新平板電腦等等傳聞,通常表示 Nokia 藉由品牌授權的方式,讓第三方製造商使用其品牌進行販售,並非 Nokia 又建立起自己的製造部門。2017 年 Nokia 科技部門營收達 10.5 億歐元,佔營收比重 7%。儘管營收佔比低,此塊業務營業利益率卻高的嚇人,達 68%。

其他業務

集團其他相關業務包括天線系統業務等其他業務,2017 年營收達 9.7 億歐元(扣除內部銷售金額後),佔營收比重 5%。

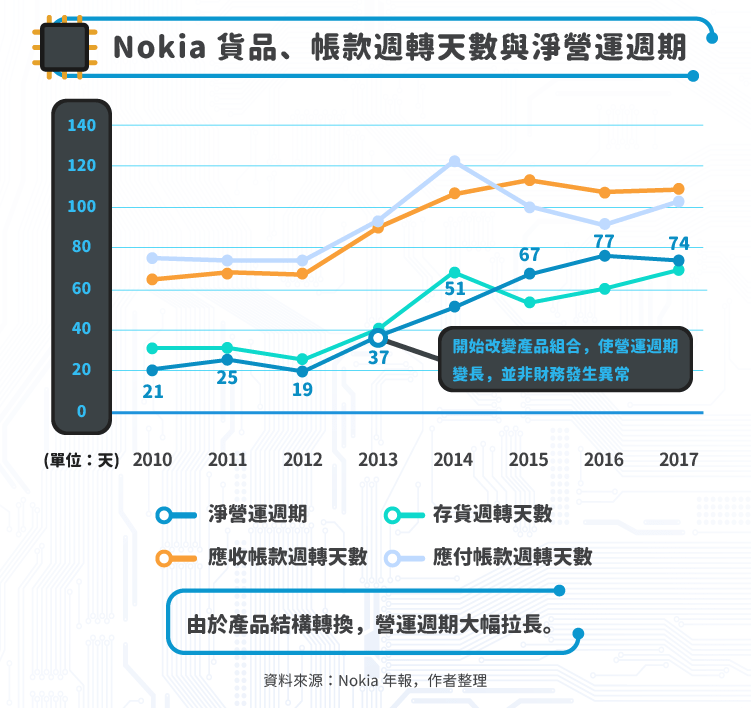

在 Nokia 轉型後,體現在財務上的轉變主要有二個:1. 主要業務轉變:營運週期大幅拉長以及自由現金流量攀升。2. 搭上 4G 電信設備資本支出的成長道路。

主要業務轉變

營運週期大幅拉長:由於以往賣手機時,備貨相對營收不會太高,因為在 Nokia 機海戰術策略下,每款手機的庫存都不會放太多,因此存貨週轉天數較短。此外,賣手機的經營模式下應付帳款及應收帳款天數也相對較電信設備業務低。因此在轉型之後,營運週期由 2012 年的 19 天拉長到 2017 年的 74 天,此現象只是產品組合改變導致,並非財務上有什麼異常。

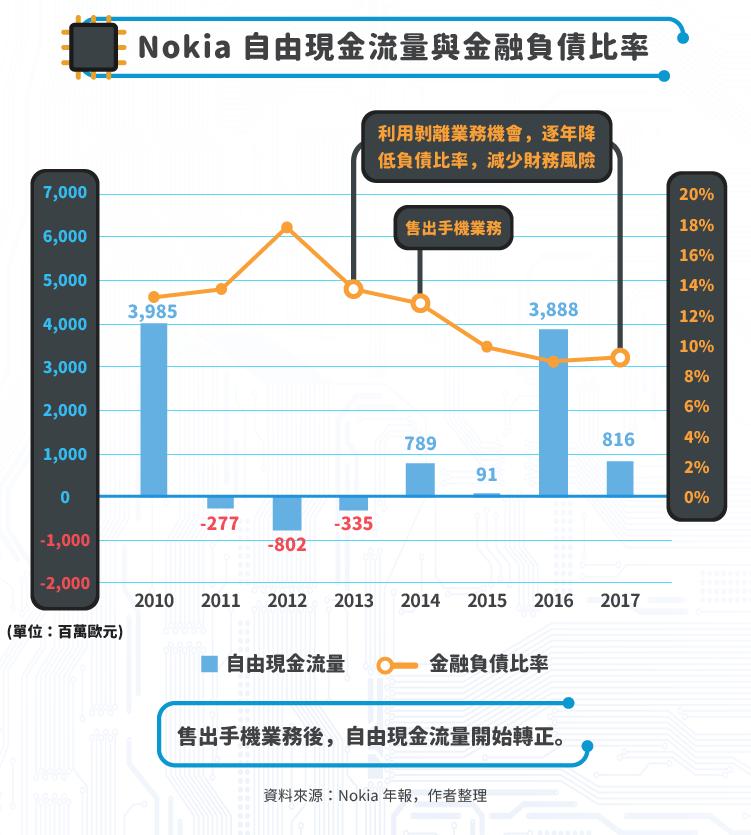

自由現金流量攀升:2010 – 2013 年,正值 Nokia 手機業務節節敗退之時,此塊業務也因此由以往的金雞母快速變成燙手山芋,在和微軟合作尚無起色,又不斷燒錢的狀況下,Nokia 不得不在 2014 年壯士斷腕,將手機業務賣給微軟,轉而專注電信設備領域。

現金流也因此由負轉正,2012 年以來,Nokia 也利用每次剝離業務的機會,逐年降低負債比率,減少財務上的風險。

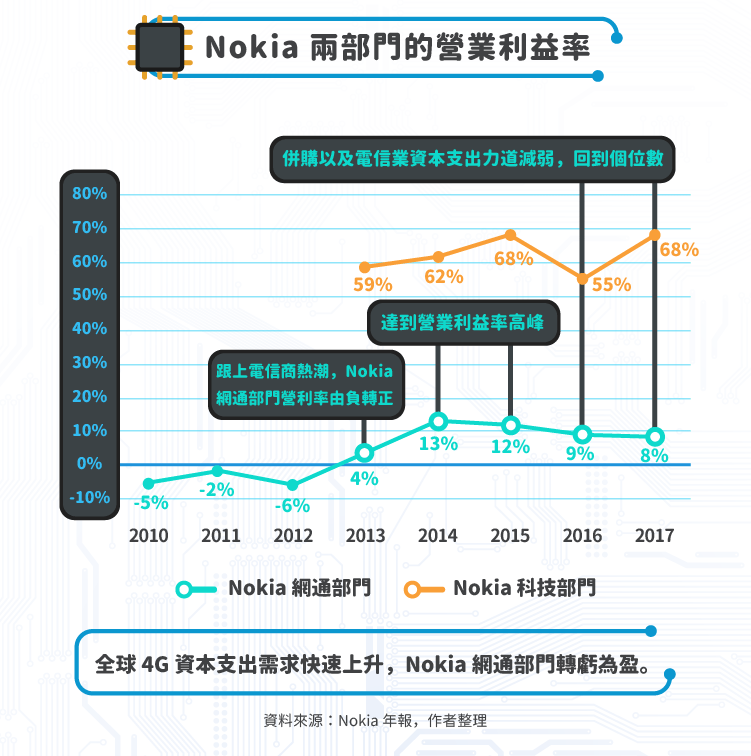

搭上 4G 電信設備資本支出的成長道路

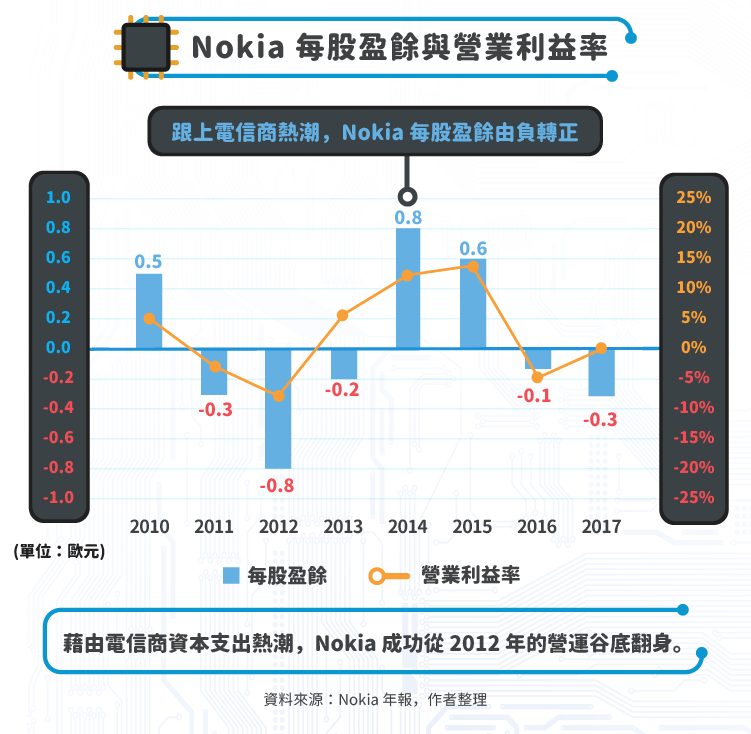

4G 電信商的資本支出潮在 2012、2013 年開始萌芽,2014 – 2016 年達到高峰,而 Nokia 也看準此次機會,搭上此波熱潮,最直接的財務結果即為 Nokia 網通部門於 2013 年虧轉盈,並在 2014 – 2015 年達到營業利益率的高峰,分別為 13% 及 12%,後來因為併購 Alcatel-Lucent 以及電信業資本支出力道減弱下,才逐漸回到高個位數的水準。

我們從公司整體的營業利益率及每股盈餘(Earnings Per Share,EPS)也可以發現,2014 年賣出手機業務後,Nokia 在同一年就實現盈利,2016、2017 年之所以會不賺錢、公司整體虧錢的原因為併購 Alcatel-Lucent 時產生的相關整合成本過高導致。

展望未來

僅管 Nokia 目前仍處於虧錢的狀態,但在商業模式方面,筆者認為 Nokia 未來獲利的波動將會緊緊跟隨著每 10 年一次的通訊技術升級潮走,每一次通訊技術的升級,都會帶來大量的電信商資本支出。

Nokia 剛好很幸運的在轉型時搭上 4G 建設的資本支出潮,預計未來 5G 也將帶動 Nokia 再一次成長,而中美貿易戰有助於 Nokia 拓展中國以外市場的市佔率,因此未來幾年要再次由虧轉盈的難度不高。

若以 4G 經驗來看,Nokia 網通部門的利潤率未來幾年將有望重回雙位數的水準。

【延伸閱讀】