1

投資

上回我們談到菲利普莫里斯國際(Philip Morris International Inc., PM-US)(PM-US,以下簡稱 PM)對抗衰退的兩件法寶,提高產品單價以及推廣加熱菸,現在就讓我們來看看,這兩個策略是如何影響公司財務結果,以及市場上投資人在這家公司高負債水平下,仍然看好他的原因是什麼呢?

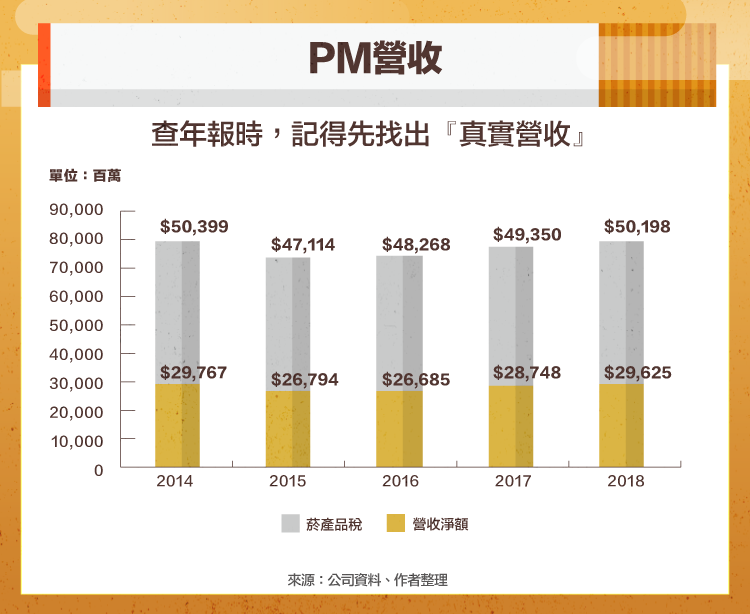

研究公司年報之前,大家會發現這家公司的損益表與別家公司不同,在營收的部分,除了產品營收之外,PM 有很大一塊收入是代收政府稅捐,因此在研究這家公司時,應該關注營收淨額,而非總額。

2014 年起,公司推出自有加熱菸品牌 IQOS,在日本、韓國、俄國區域相對盛行,在 2018 年時,營收達到 41 億美元,佔全年營收的 13%。

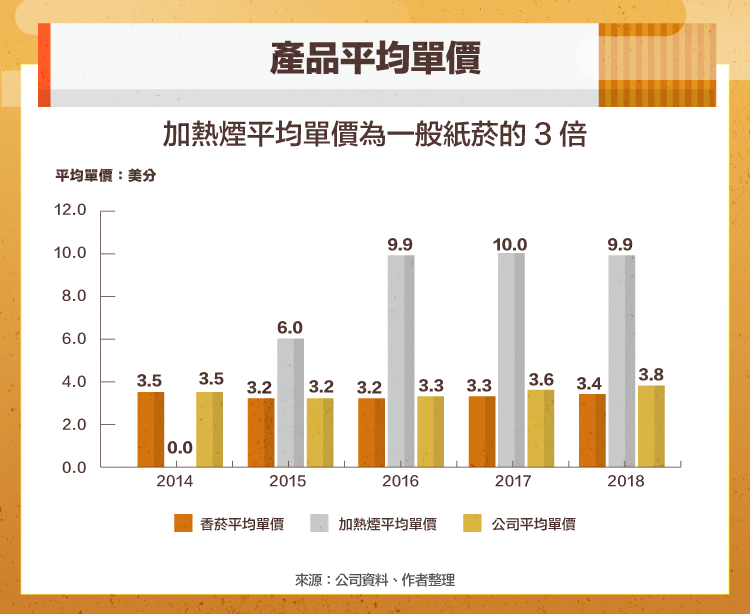

如果我們利用公司給的營收數據以及銷量數據推估,可以知道加熱菸的平均單價為一般紙菸的 3 倍左右,主要是因為加熱菸除了一般紙菸消耗品外,還需要購買加熱棒。

由於推廣初期,大部分的人都是從頭開始買加熱棒,因此產品單價相對於紙菸都非常高,就好像智慧型手機剛剛崛起時,每個人都必須重新購買一支智慧型手機一樣。

在可以預見的一段時間內,加熱菸平均單價有望維持 3 倍於傳統紙菸的溢價,長期而言,隨著技術進步(成本壓低)以及人手一支加熱棒後,加熱菸相對於紙菸的溢價就會縮小。

但短期內此塊業務仍然是公司最重要的成長動能。

除了加熱菸策略之外,傳統紙菸的單價也在上升,2015 年時傳統紙菸的單價為 3.2 美分,到了 2018 年,單價已經來到 3.4 美分。上述二個原因是推動營收成長的兩大關鍵。

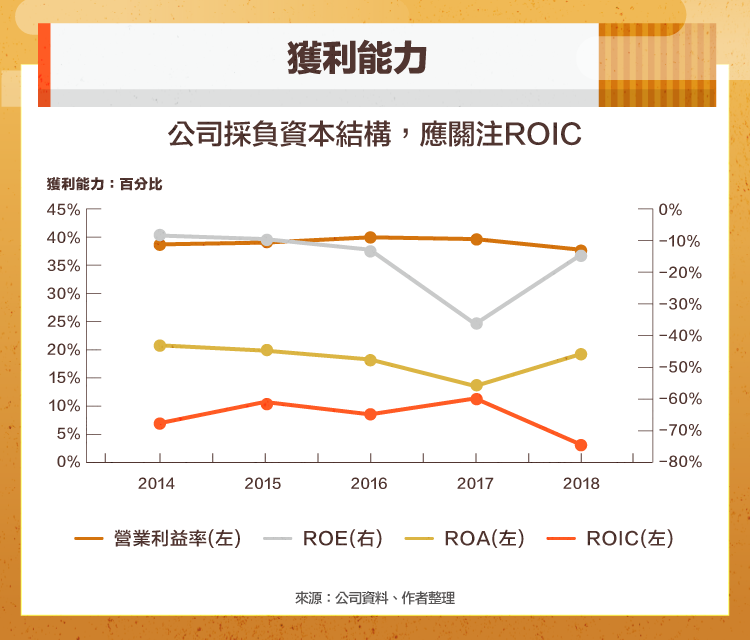

另一方面,我們可以從下圖看出來,PM 與此前我們分享的餐飲業類似,都是採取負資本結構的財務操作,因此股東權益報酬率(ROE)接為負數,而且非常大。這並不表示公司很爛,相反的,經營層必定是對於商業模式非常有信心,才會採取這種財務操作。

為了更精確衡量公司的獲利能力,筆者推薦大家可以關注營業利益率或是總投入資產報酬率(ROIC),PM 的營業利益率及ROIC都在非常健康的水平上,顯示公司儘管營收表現不佳,利潤率及報酬率卻沒受太大的影響。

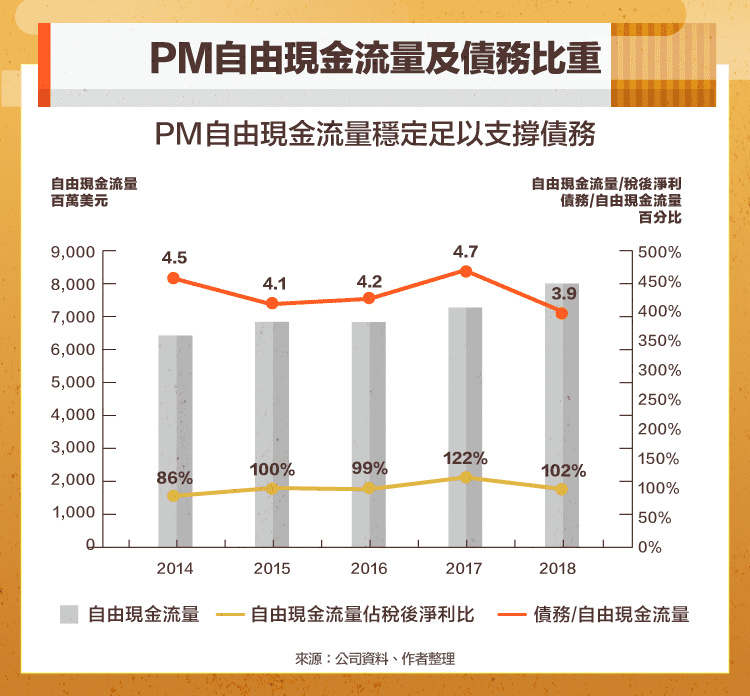

這種優勢也可以體現在自由現金流量上,觀察下圖,儘管公司債台高築,做股票回購到股東權益為負數,實際上總債務仍然維持自由現金流量的四倍左右,也就是只需要四年,公司就有能力償還完所有債務。

另一方面,公司之所以敢於採取舉債經營的原因在於,公司的稅後淨利基本上就是收到的現金,我們可以觀察到,近幾年自由現金流量佔稅後淨利比重皆超過 100%,顯示公司創造現金的能力非常強。

綜觀以上分析,我們可以發現這家公司的重點並不在於利潤率的變化,而需要關注公司有沒有辦法維持營收水平,不受長期吸菸人口下降的影響。

以非常長期來說,這不算是一個值得投資的產業。但若短期股價過度反應,則有機會逢低買進,畢竟吸菸人口不會一夜之間消失,只要還有許多忠實吸菸戶,PM的價值就持續存在。而加熱菸的推廣更能幫助公司推高產品單價,以抵抗產業衰退的影響。

加熱菸在台灣仍屬於無法可管,原則上禁止進口、販賣的產品,因此台灣人無法使用。本文並非幫菸草公司打廣告,純粹為分析公司基本面。衛生福利部有推出電子菸、加熱菸30問可供參酌,再次提醒,無論吸什麼類型的菸,都是有害健康,只是程度大小的問題而已,各位讀者不應輕易嘗試。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!