1

市場

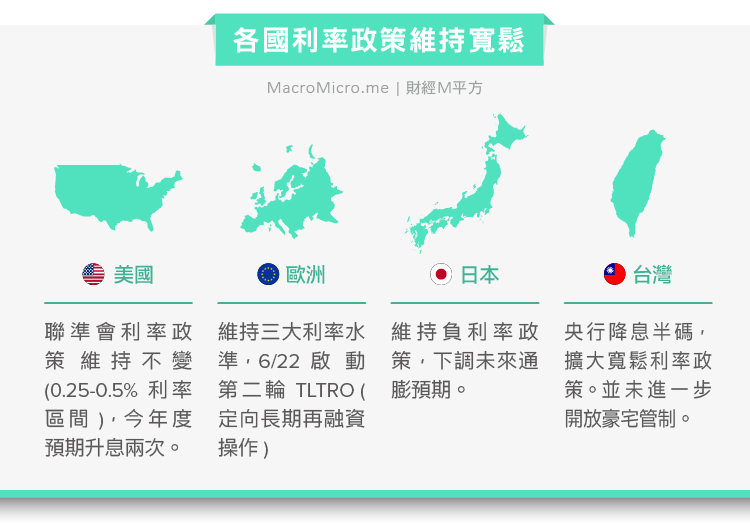

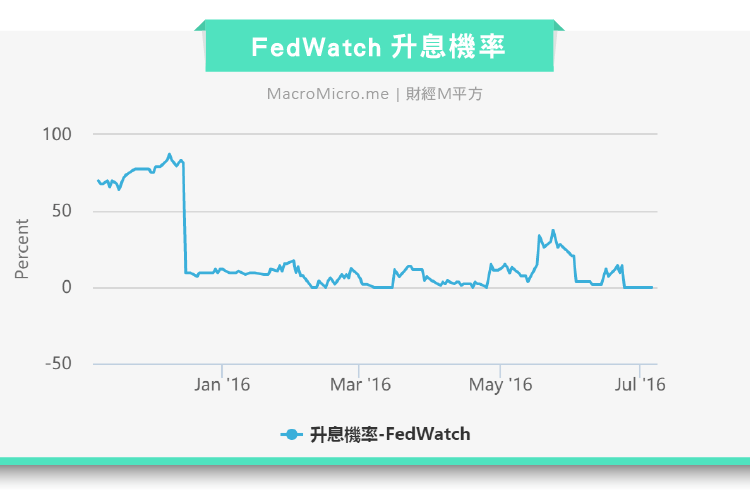

美國自今年初以來,仍未能找到升息的時機點,原本市場預期在6月升息,但因為5月的非農就業報告和英國脫歐公投等不利因素,FED最後還是選擇暫緩升息腳步。對於今年度的利率預測仍然停留在0.875% ( 升息2次 ),但調降了明後年的利率預測 ( 各調降1碼 )。而市場在脫歐事件後,對美國升息更為悲觀,甚至在近期的CME Fedwatch中,出現2.4%的降息機率,而七月升息機率已經降至0%。

在其他國家維持寬鬆的政策下,美元指數仍在高檔震盪,因此伴隨其他的貨幣也第二季呈現震盪的情況,除英鎊受到脫歐影響貶值、日圓受到第二季市場不定因素多,避險力道強而上漲,以及人民幣受人行調控持續貶值。 各國貨幣走勢 → 請見 外匯觀測站

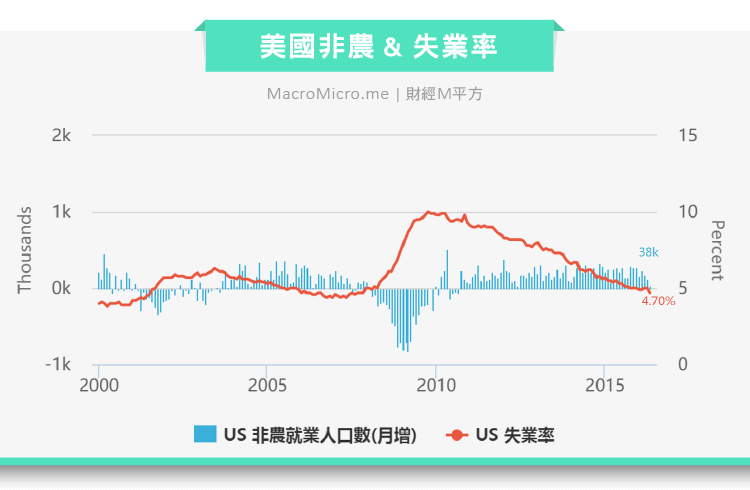

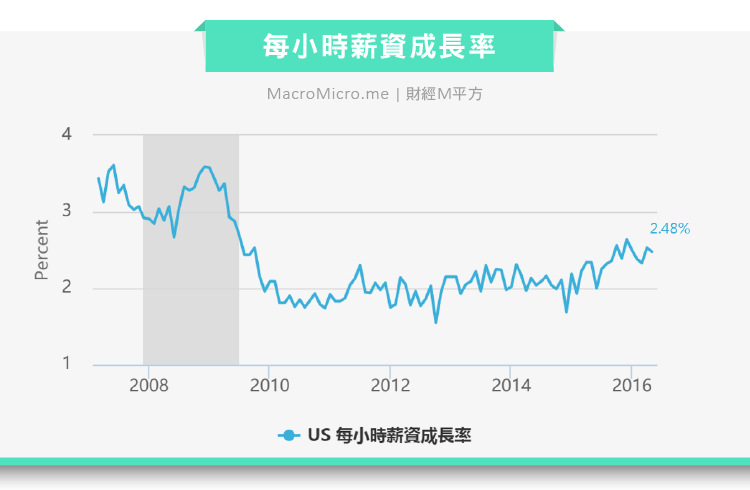

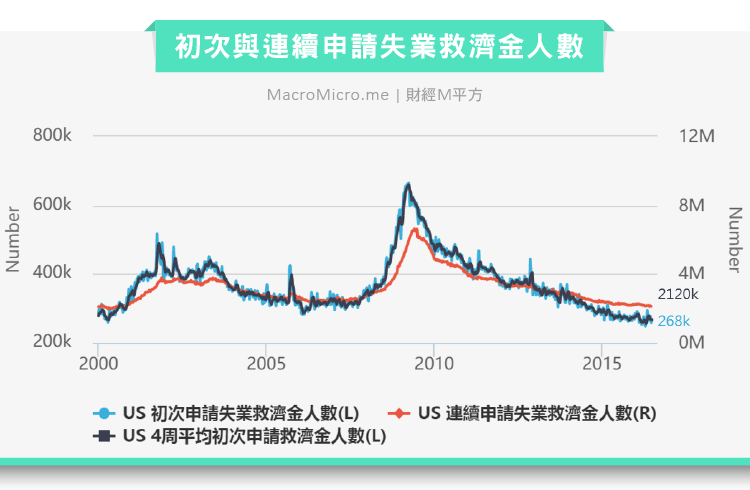

就業市場出現波動:美國就業市場從2015年底以來,就維持十分穩定的狀態 ( 17-20萬的充分就業水準 ),失業率維持低點,薪資也穩定成長。但5月非農就業月增為3.8萬人,低於市場預期,也創下4年來的新低。而5月的新低就業數字也反應在市場上和FOMC的6月利率決議上。但排除非農就業月增人數,包括失業率( 5月 4.7% )、每小時薪資成長率 ( 5月2.48% )、ADP就業人口月增 ( 5月 17.3萬 )、初次申請失業救濟金人數都維持穩定的表現。

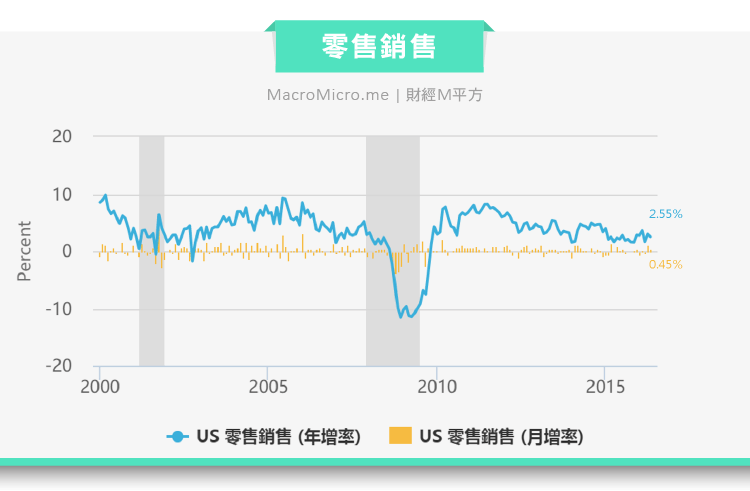

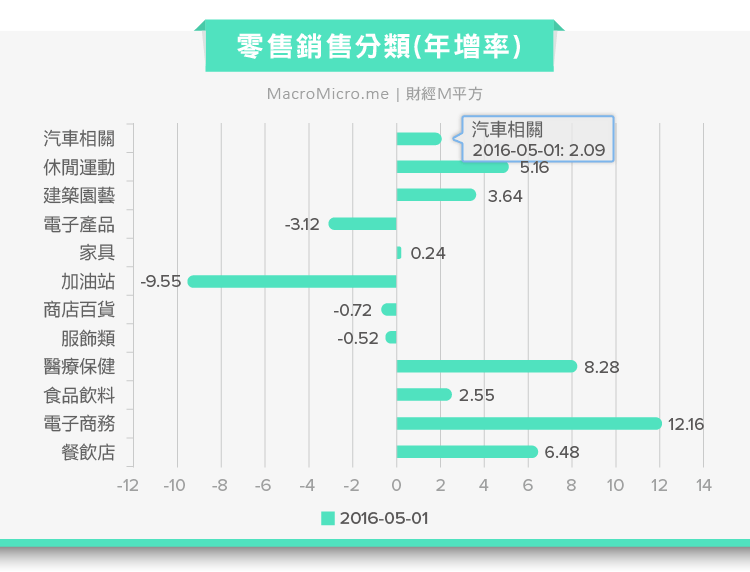

消費市場仍有支撐但稍弱:就業狀況會支撐消費,因此美國零售銷售在第二季的表現也算穩定 ( 4月年增3.0%、5月年增2.6% )。細項中,電子商務最為強勁 ( 5月年增12.16% ),醫療保健、餐飲、休閒運動都呈現正成長。但電子產品、服飾、家具則呈現疲弱,加油站受到油價影響,仍處衰退。

製造業自低檔好轉:自從3月美國ISM製造業指數PMI站上50榮枯線關卡後,第二季維持穩定,製造業的各大產業也都表示景氣樂觀,透露出外需市場呈現好轉。領先指標中的新訂單 ( 6月57.0 )、生產 ( 6月54.7 ),皆在高檔,代表製造業成長的動能仍在,可望在下季持續維持。非製造業NMI則保持穩定,逐漸和PMI收斂。

歐洲市場風險仍多,包括英國脫歐後的政治效應,義大利也將要舉辦改變憲政的公投。諸多市場風險加上通貨膨脹的低迷,可以預見歐洲區將持續擴大寬鬆。

英國脫歐公投通過:台灣時間6/24,英國脫歐公投確立,英國將會開始啟動脫歐程序。雖然短期內英國仍將維持歐洲共同經貿體的一員,但市場仍反應了不小的動盪。英鎊持續破底,成為較為弱勢的貨幣。本週內,英國三大房地產基金相繼暫停贖回,使得許多投資者的資金遭到鎖定。但英國脫歐的影響應該是全面且長期的,部分市場的反應也在近期回檔,關於英國脫歐的相關影響,仍需待英國與歐盟的相關談判和未來經貿協定而定。 更多關於英國脫歐細節 →請見【黑天鵝來了】這一次好好看懂英國脫歐的影響

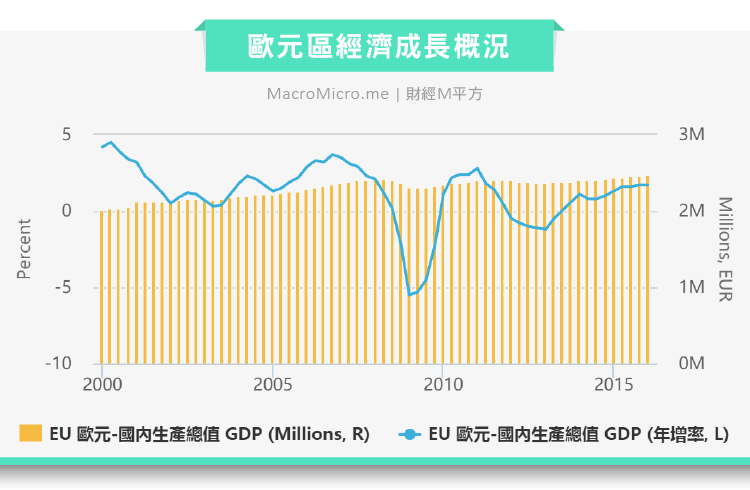

歐元區維持低度成長:歐元區GDP成長率維持穩定的低成長 ( Q1年增率 1.7% ),信心指數仍有支撐 ( 6月經濟信心指數維持100以上 ),基本上歐元區的經濟數據並未在第二季出現太大的變化,但市場對於歐元區仍有許多疑慮 ( 包括負利率的維持及其效果、英國脫歐引發的後續政經效應 ),種種不確定因素仍存在,使得歐元區未有十分顯著的成長。

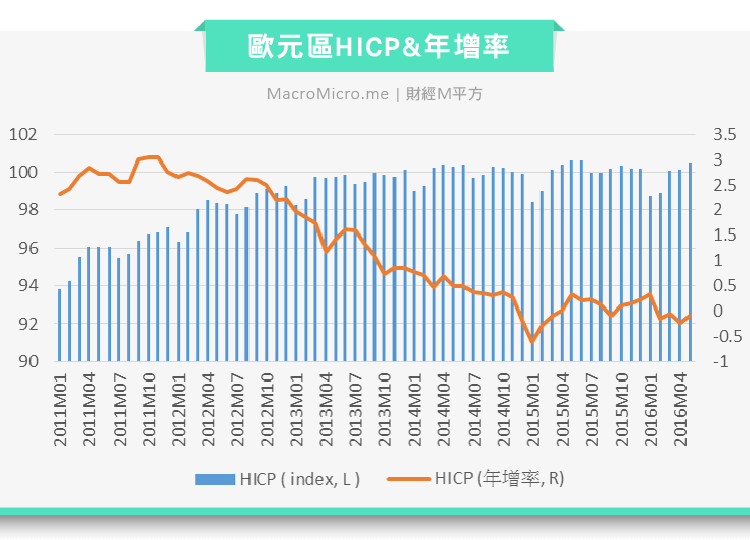

歐元區的低通膨: 歐元區物價指數HICP年增率持續低檔,第二季仍在0%左右震盪。歐洲央行並未獲得升息空間,預計在下半年,歐洲央行有機會持續的擴大寬鬆。

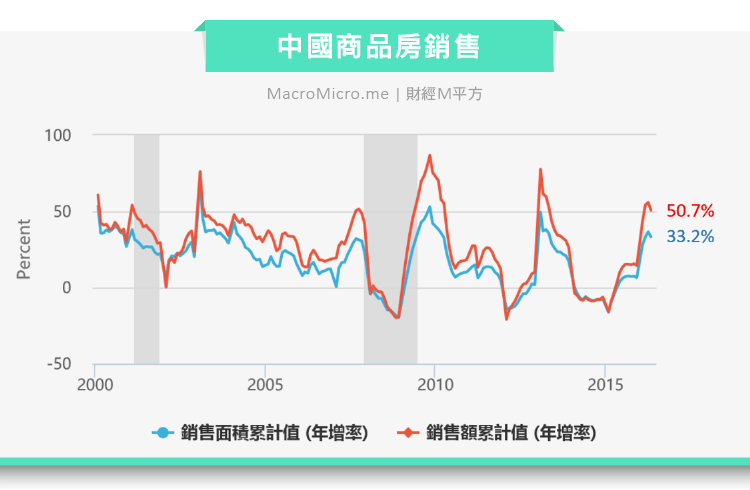

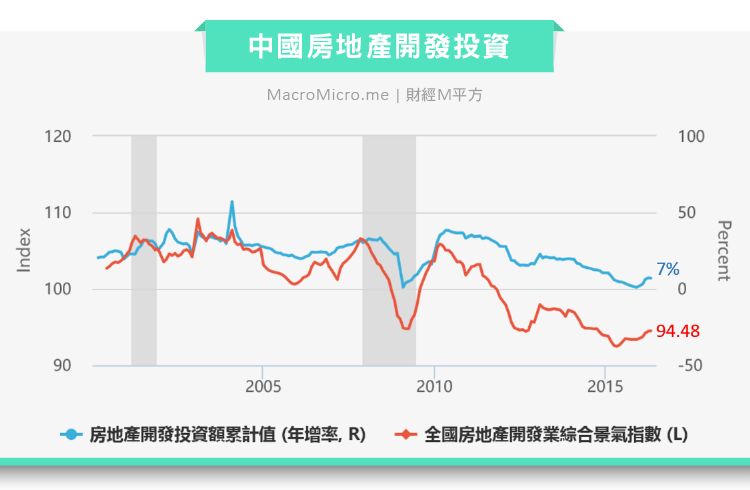

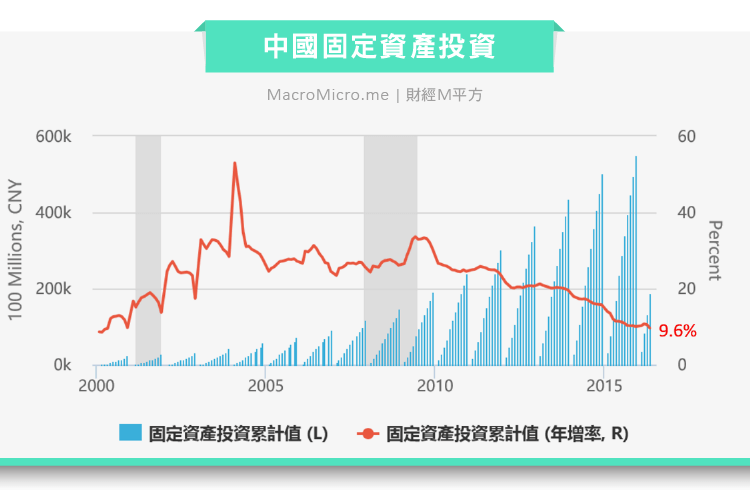

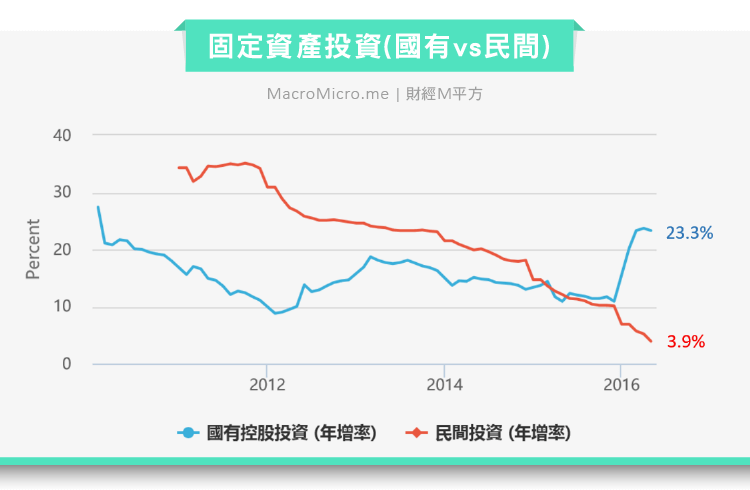

經濟仰賴房地產與國有投資支撐:今年以來,中國的景氣是由基礎建設投資跟房地產在帶動。商品房的銷售依舊維持在高檔,銷售面積年增率為33.2%,銷售額為50.7%,但在調控政策推出後,5.6月銷售開始出現降溫現象,房價漲幅也有所趨緩。房市火熱的銷售帶動了房地產投資達到7%,但由於占60%的民間投資持續下探至3.9%,讓整體固定資產投資創下近年新低的9.6%,而國有控股企業投資則成長23.3%。

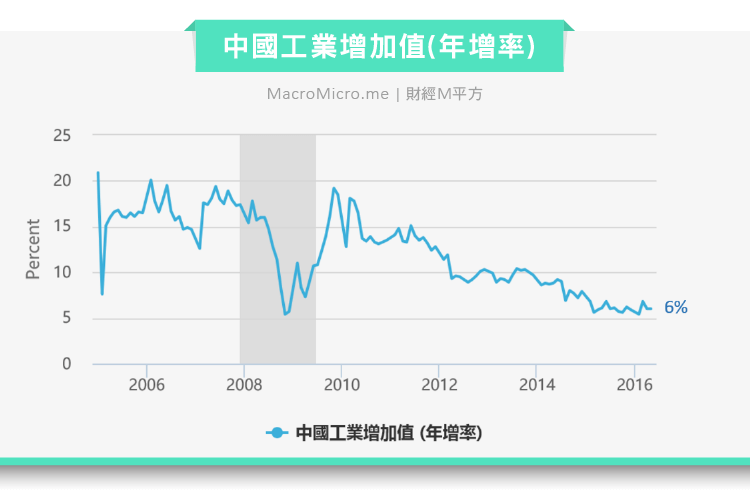

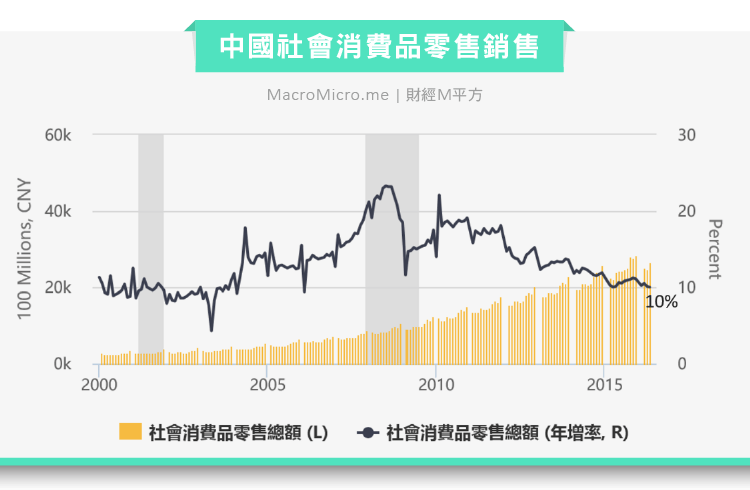

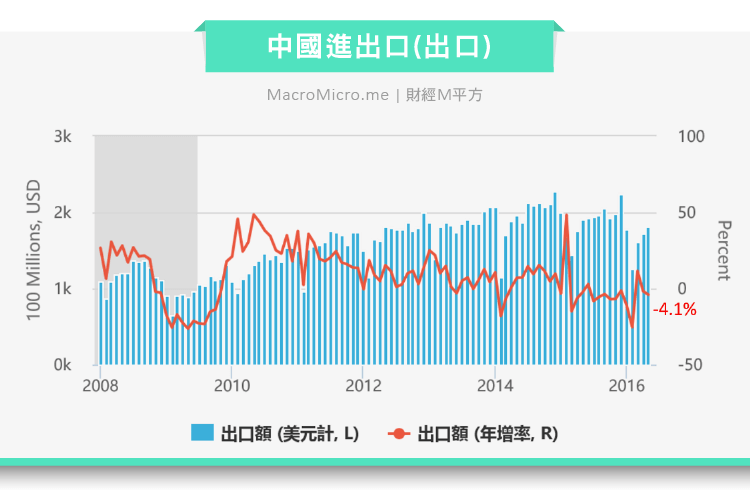

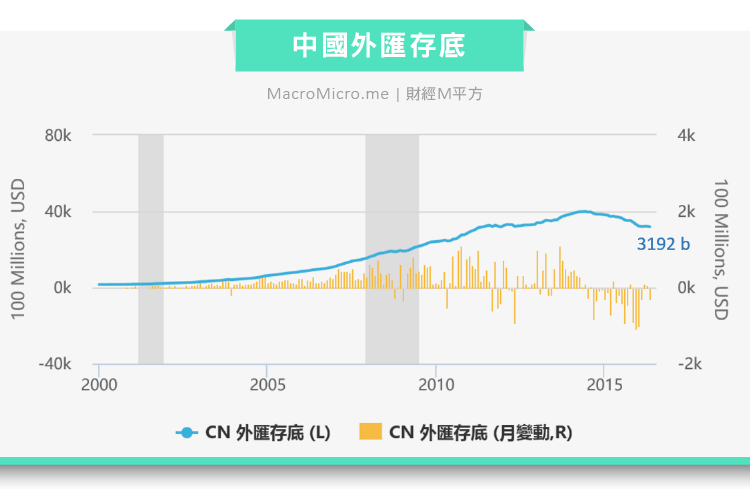

多數經濟指標位於低檔震盪,工業增加值與零售銷售年增率分別在6%與10%附近震盪,財新PMI下滑至48.6。對外貿易部分,出口依舊受到國際需求疲弱影響呈個位數衰退,而進口則受到大宗商品價格回升影響,廠商開始積極補原物料庫存,進口價格同步上升,讓5月衰退僅-0.4%。PPI也繼續縮小至-2.8%,CPI則為2%。外匯存底在3.4月回升後,5月再度減少279億美元,創下近年新低。

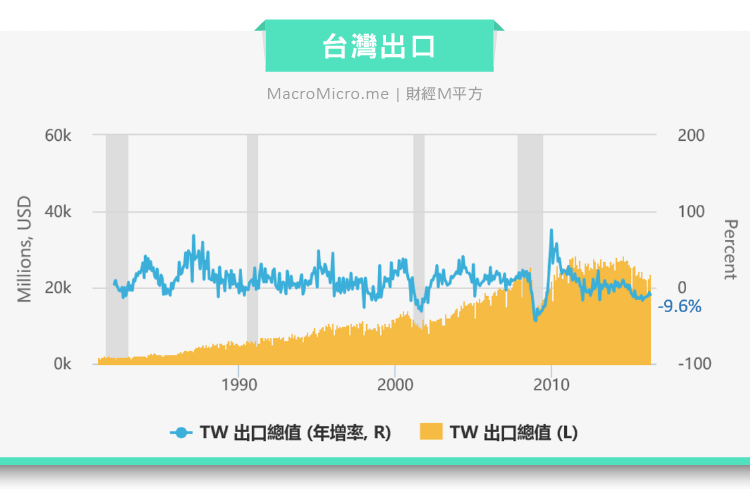

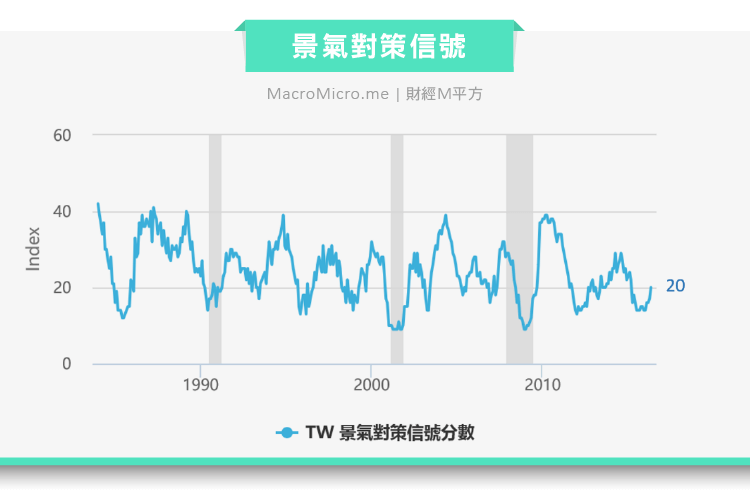

台灣5月外銷訂單和出口,持續創下史上最長衰退。出口表現不好,GDP也受到拖累,Q1的年增率為-0.68%。但到了下半年將受惠低基期效應,以及在新產品的帶動下,跌幅會減緩甚至轉正。同樣受惠低基期的還有景氣對策信號,4月升到黃藍燈之後,5月更是一舉上升3分至20分。項目中除了機械設備進口為黃紅燈,顯示台灣半導體產業景氣回溫,業者投資意願高,連製造業也開始回補庫存。

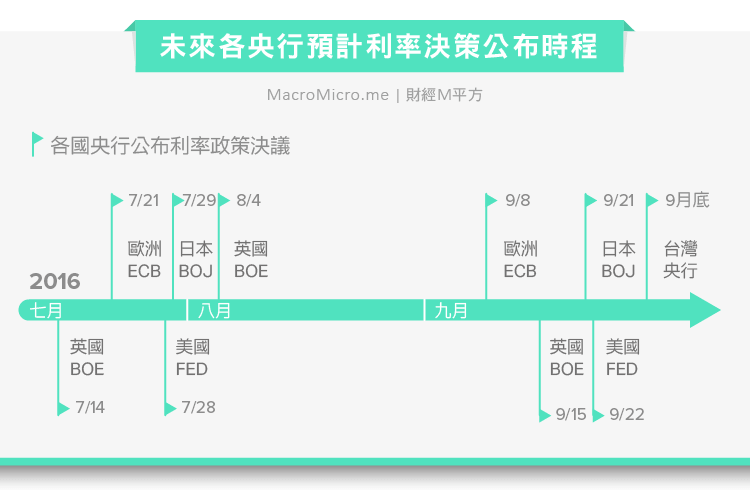

關注一. 各國利率政策表態

英國脫歐公投後,各大央行表態寬鬆,預計英國央行將宣布降息,歐洲ECB則維持寬鬆,並有機會表態之後寬鬆持續延長,而日本則因日幣強升而有機會再度宣布擴大QQE,美國下半年升息機率已越來越低,目前最可能升息時刻已落於12月,人行在下半年房市趨緩下,預計政策也將朝向寬鬆。各大央行在下半年預計都將朝寬鬆前進,資金仍然充沛,然須留意,資金反映寬鬆將在基本面仍有支撐時,因此,各國基本面的狀況仍是關注焦點。

關注二. 美國7、8月就業數字

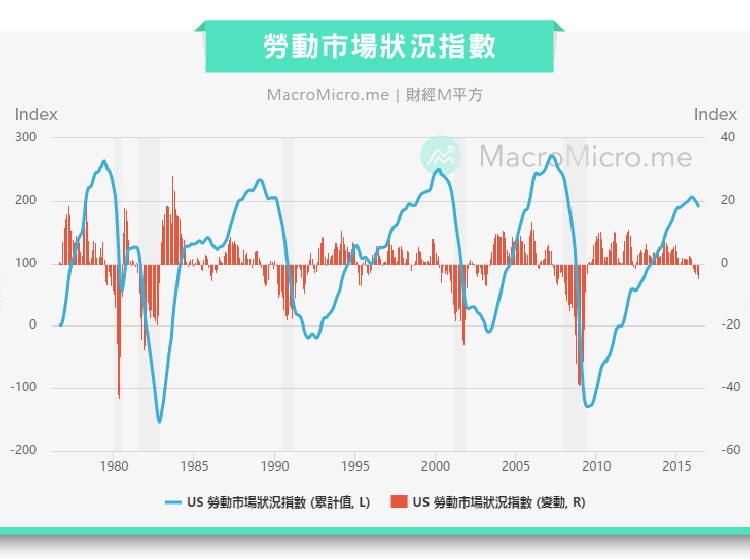

美國總經數字在第二季未有太明顯的變化,主要的消費數字有支撐,預期Q2 GDP仍將維持年增率2%左右成長。而第三季升息機率也以不高,主要觀察會落於7、8月的就業市場: 聯準會已經在6月的聲明中,將「穩定成長的就業市場」拿掉,取代的是對於就業市場呈現觀望的態度。葉倫也在記者會中,發表對於就業市場不明朗的看法。因此就業數字能否在第三季回到穩定的成長是聯準會再次取得升息機會的關鍵之一。在就業出現強弱不明下,建議關注Fed發布的統整19項就業數據的勞動市場狀況指數(LMCI),該指數已連續5個月呈現下滑,市場也對美國就業出現擔憂。

關注三. 歐洲、日本下半年維持擴大寬鬆

英國脫歐的經濟情勢將會是長期的,而政治紛擾預計將持續對歐洲信心產生衝擊。義大利將於10月舉辦改變憲政體制的公投,公投雖然沒有直接表明是否脫歐,但若是公投失敗,後續引發的內閣改組有可能讓義大利陷入脫歐派的掌控。義大利積欠歐洲央行的債務也可能成為歐洲銀行體制的未爆彈。

歐日在基本面上,都面臨經濟成長的放緩、通貨膨脹未能達到穩定通膨的情況。日圓受到避險風氣持續上升,種種風險讓歐日央行在下半年度維持擴大寬鬆的貨幣政策,關注焦點在於日本若再一次擴大寬鬆,讓日圓止升回貶的效益能有多大。

關注四. 亞洲國家面臨低基期紅利,中國關注外匯存底變化

台灣、中國、韓國等國家的經濟數字,都將在今年下半年出現低基期的短暫性紅利。因為部分國家在去年下半年開始就面臨衰退,今年下半年將會因低基期而獲的短暫的喘息和回升的機會。而此短暫的經濟數字好轉將可能讓該國股匯市呈現支撐。

此外,中國要特別關注外匯存底變化情況。今年以來,外匯存底呈現較為穩定的狀態。但若是下半年中國經濟體質轉弱或是金融市場出現重大風險,引發另一波資本外逃,屆時人民銀行就得出手干預,造成外匯存底再次減少。而只要外匯存底仍維持穩定,中國則出現股匯不同步(股漲、匯跌)的狀況。

關注五. 原油價格牽動未來的資金流向

原油價格的趨勢將會影響未來各國在通貨膨脹率上所面臨的壓力。在美國目前升息機率較低,美元仍會處於震盪區間時,只要原油持續反應供給面的減產變動,價格便有支撐。而原油價格上漲將會對未來的經濟情勢產生以下的改變:

1. 美國重啟升息:因為原油價格上漲會帶來通貨膨脹的壓力,聯準會便有升息的空間。

2. 廠商填補庫存:原油價格的上漲,也會讓下游端廠商開始回補庫存,推升需求面。

3. 市場資金流動:原油價格若是下跌,市場資金將流入避險市場中。因此原油價格的上升也可以提高資金在市場上的流動性。

《財經M平方》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!