前篇文章我們提到漢堡王(母公司 Restaurant Brands, QSR-US) 2010 年後被 3G 資本併購之後的改革故事,這篇就讓我們一起從財務的角度來觀察 Restaurant Brands International(QSR-US)的營運表現吧!

如今的漢堡王母公司 Restaurant Brands International,底下有三個速食品牌,分別是最初的漢堡王、加拿大最知名速食店,以甜甜圈聞名的 Tim Hortons、美國第三大炸雞品牌 Popeyes。

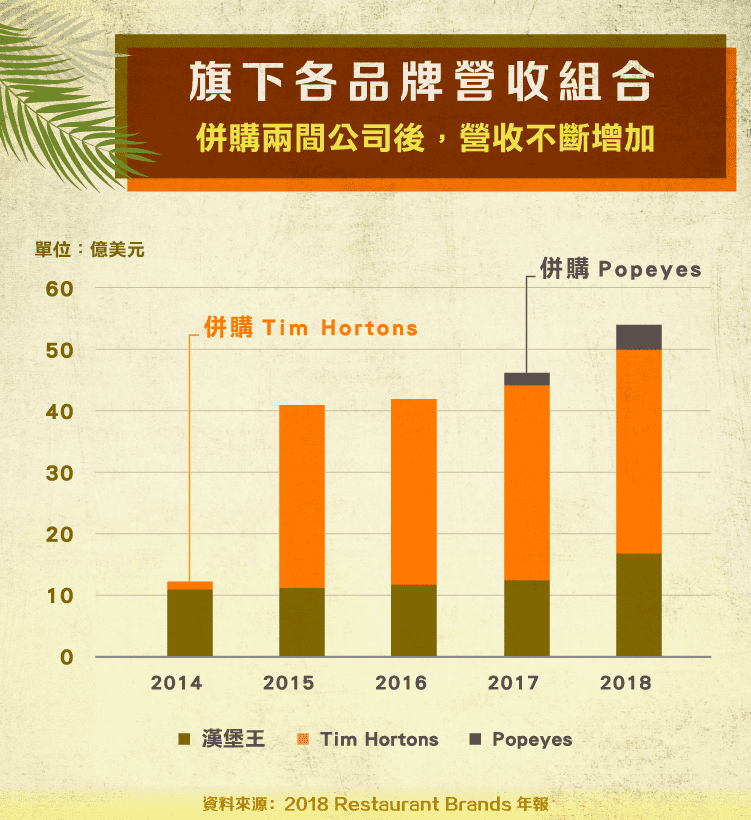

看近年的營收組成,要注意的幾個重點:

第一就是併購時間,Restaurant Brands 於 2014 年底併購 Tim Hortons,因此 2015 年公司營收躍增許多。其次公司於 2017 年底時併購 Popeyes,也導致 2018 年營收跳升。

第二就是各品牌的營收佔比,2018 年時,漢堡王、Tim Hortons 以及 Popeyes 的營收佔比分別為 61%、31% 以及 8%。也就是說,儘管漢堡王是最初的企業主體,但實際上 Tim Hortons 對公司的貢獻更大,這也可以從公司最大營收來源地區為加拿大可以看出來。

第三點要注意的是,各品牌的營業利益有所不同,儘管 Tim Hortons 的營收佔比高,但是 2018 年營業利益佔三大品牌的營業利益僅 51%,而漢堡王營業利益佔比為 42%、Popeyes 則為 7%。主要差異在於 Tim Hortons 直營業務佔比高,而加盟業務營收儘管占比低,利潤率卻非常高(接近100%),因此相對於漢堡王部門營業利益率高達 56%,Tim Hortons 的營業利益率僅為 34%。

眼尖的讀者可能會從上一篇文章中發現,Tim Hortons 的店數量不多,怎麼會帶來這麼高的營收呢?這個答案可以在年報中找到,原來 Tim Hortons 為了確保咖啡、軟糖及糖漿的品質,有自己的供應鏈,這部分的業務其實也有賣給加盟商,所以才會導致直營業務營收「看起來」比較高。另一方面,由於自己參與製造過程,也導致整體利潤率相對加盟為主的漢堡王低。漢堡王和 Popeyes 都沒有直接經手原物料的處理,而是尋找第三方的配合廠商,因此除了直營店的原物料之外,都不需要直接負擔,也使得加盟收入有近 100% 的利潤。

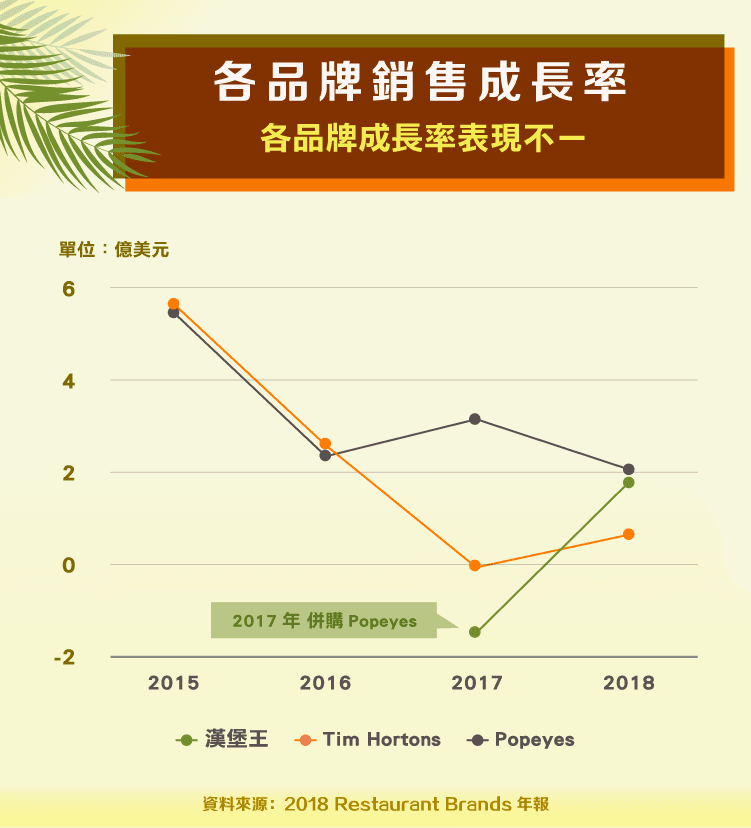

了解公司業務之後,對於速食業大家最想知道的兩個趨勢莫過於同店銷售成長以及店數成長了。我們可以將其詳細拆解如下:

營收=各品牌加盟店數 X 同店銷售 X 加盟抽成+各品牌直營店店數 X 同店銷售

以 2018 年度營收成長 17% 為例,我們可以發現其中直營店營收年增率衰退 1%,而加盟店營收成長 37%。其中變動因子中,併購 Popeyes 是營收增加的一大因素,另外考量到同店銷售成長趨緩,所以主要貢獻營收成長的原因即為加盟店店數的擴張。

漢堡王、Tim Hortons、Popeyes 於 2018 年,店數分別為 4,846 家、17,796 家、3,102 家店;近五年三個品牌店數平均每年增加 146 家、826 家以及620 家店。由此可以看出公司經營層擴張速度非常快,尤其是漢堡王以及 Popeyes。

因此未來觀察重點必須放在經營層能不能吸引加盟主持續加盟,達到快速展店推動營收的目的。另一方面,收加盟授權金的商業模式也帶來另外一個好處,經營時不需要留太多現金在身邊。

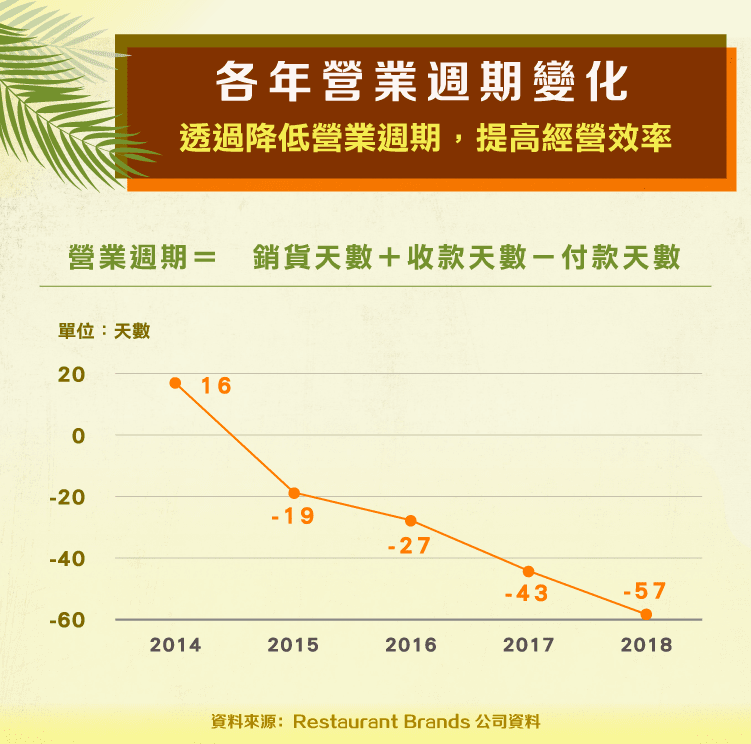

上圖我們可以看到,公司的營運周期是負數,也就表示「理論上」公司完全不需要現金去經營公司,而觀察週轉天數,存貨大約從買進之日起 15 天內就會賣掉,而賣出東西的貨款收款天數為 1 個月,這正是公司收加盟金的政策。

最厲害的是,公司向上游買任何東西,都是過 3 個多月(103 天)才付款,因此公司可以在收到加盟主貨款之後,在把錢交給上游供應商。這樣收現金的商業模式對於公司的舉債能力以及現金調度都是非常強力的支撐。

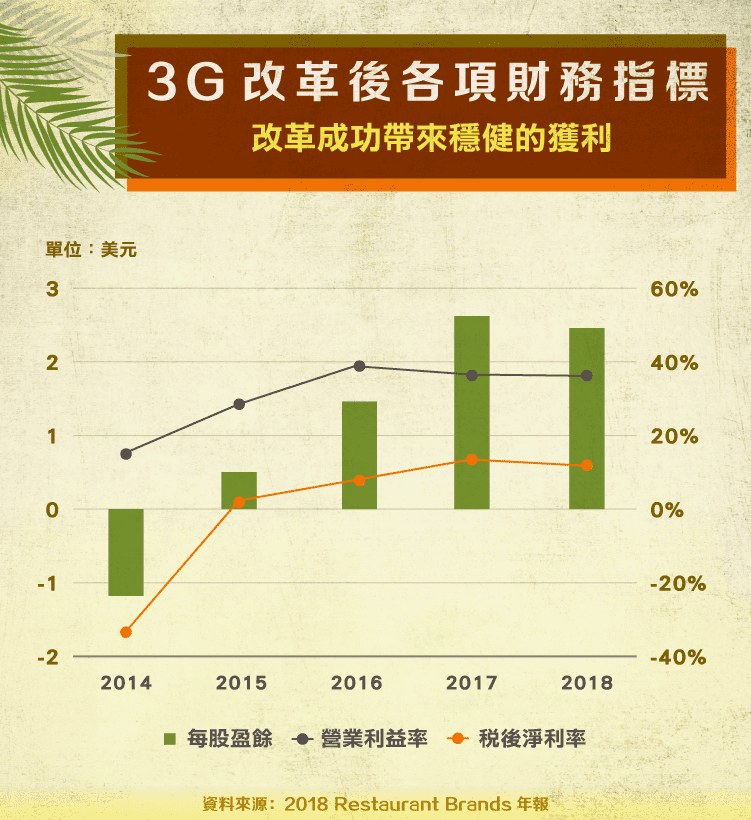

最後,在 3G 資本的改革之下,Restaurant Brands 繳出了非常漂亮的成績單,利潤率與每股盈餘逐年成長,近兩年則轉趨穩定,顯示出公司策略的成功。

展望未來

儘管 Restaurant Brands 旗下速食品牌已經是世界前五大品牌,但潛在成長空間仍然非常大,目前 Restaurant Brands 的美國地區營收約 18 億美元,僅為麥當勞(McDonald’s, MCD-US)(McDonald’s Co, MCD-US)的 22%,國際營收約為 36 億美元,達到麥當勞的 24%,可發現兩間公司在規模上還有很大的差距,Restaurant Brands 還能靠提高市佔率來使營收成長,因此近年來公司快速展店。

投資人若想持續追蹤這家公司,可以優先觀察展店數量以及同店銷售成長數據。畢竟在加盟模式下,利潤率水準將維持非常高的水準,因此成長動能就落在營收成長之上。

【延伸閱讀】