在市場情緒低落時,成長,是解救一支股票套牢唯一的方法。此篇文章完成於4/15,是Covid-19引發的經濟危機之後,疫情成長緩慢之後的市場第一波上漲。RH的股價也由谷底上揚了50%。 如果拿RH,與RH被持有最多的ETF: First Trust Nasdaq Retail ETF (FTXD)相比,此次疫情最低點至4/15 FTXD也才上揚20%。因此可見,RH相比於比其他紐交所或是納斯達克上的大部份優秀零售商起伏更大。

當然在行情好的時候,漲幅太過快速肯定是做空者的目標。

如果從下圖可見,過去五年最好的狀況是股價成長(藍線)跟著淨利成長(橘線)走高,更誇張的某些時候股價成長甚至走在淨利成長前頭。但事實上過去五年營收成長(紫線)卻只有37%。圖中顯示2017年之後,淨利成長比營收成長速度快許多,原因之一是2017年RH為了反擊空頭,回購了許多自家股票。

Covid-19造成的經濟危機使得許多股票下跌,RH深跌之後回彈,目前股價處於和營收成長同步的水位,股價五年成長vs營收五年成長:34.11% vs 37.63%。

股價回到了看似比過去追著淨利成長跑的時候合理許多,尤其是淨利成長還包含了一大部分的原因是股票回購所造成的發行在外股數的大幅減少。因此目前可以建立RH的部位了嗎?當然不一定,因為到截稿前RH還沒有更新任何covid-19造成影響之後的成長指引。

所以除了知道目前的股價已趨近合理之外,我們可以從以下幾個過去的重點來分析RH值不值得繼續關注。最重要的莫過於現金狀況了。

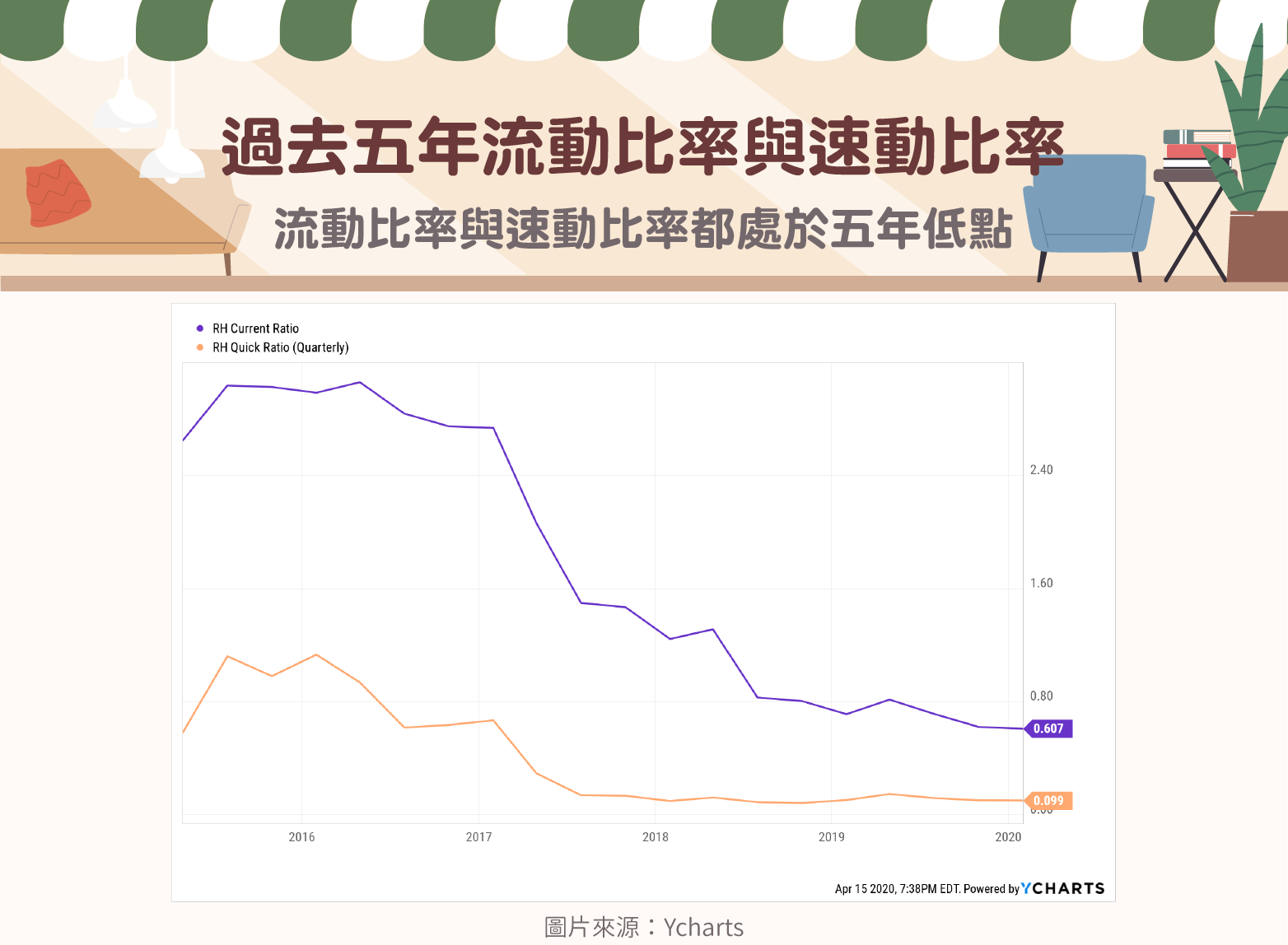

流動比率與速動比率

流動資金的充足是代表財務健康的指標之一,尤其在Covid-19所造成的經濟危機下,有可能RH的營收會減少一半,導致之後的營業現金將頓時減少許多。下圖顯示RH的流動比率(Current Ratio)與速動比率(Quick Ratio)兩者不僅是五年低點,甚至公司全部流動資產都不足以覆蓋流動負債(0.607<1)。

雖然RH過去十年從沒有配發股息,所以不存在在這種關鍵時刻削減股息造成近一步股價回落的問題。但是低水位的流動資產會不會給RH帶來危機也得看日後的營收與盈利狀況。

自由現金流

RH截至2020ㄧ月的年營業現金流共流進3.39億美元,自由現金流則餘2.46億美元,RH約支出了27%營業現金流的資本支出。

下圖顯示五年來RH各種現金流的變化。2019年度融資現金(Cash from Financing)的支出約1.75億美元,主要在於股票回購高達2.5億美元的支出。投資現金約1.23億美元的支出主要項目就是0.94億美元的資本支出,也就是以上所提大約用了營業現金流的27%的部分。

RH在未來不確定的狀況下,如果想保留更多的現金,但是Covid-19過後又想即刻衝刺業績, 在不想削減開支,也不想延後資本支出的情況下,至少可以暫停一年的股票回購。因為過去三年RH花了相當多的資金購回股票,2019與2018年度都各自收購了2.5億美元的庫藏股,2017更是支出高達10億美元收購庫藏股。

而如果RH想要先削減開支及延後資本支出等到情勢更明朗再做決策,則可以擁有更多的現金。因此雖然流動比率與速動比率和過去的年度漸減,往後現金的靈活使用,應該還是不至於太傷害資產負債表。

截至目前的表現

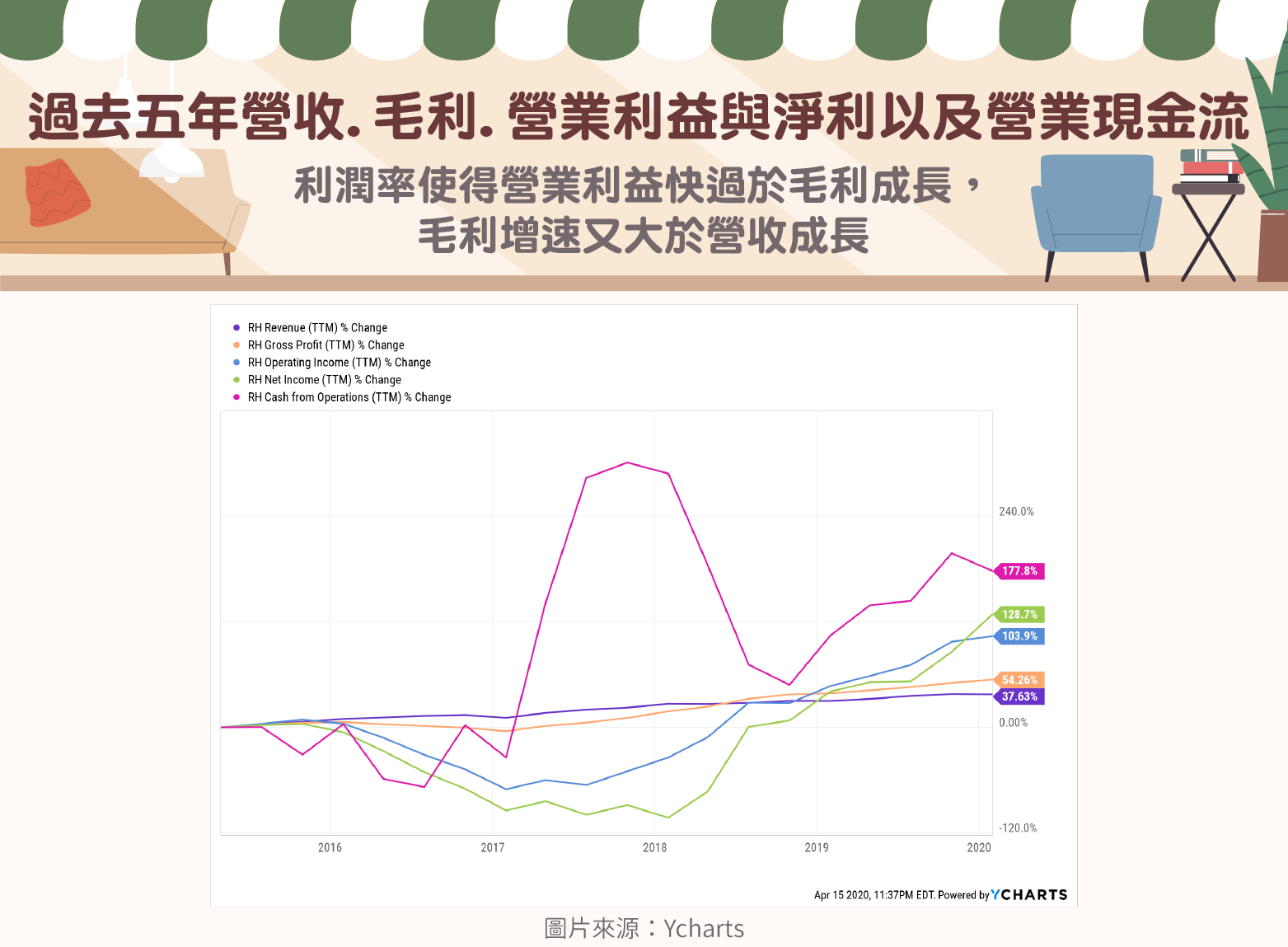

以上簡單瞭解一下RH是否能在Covid-19期間或是之後留存足夠的現金而不動到損益表之後,當然也要看看過去五年RH的營業表現。下圖可以看出雖然過去五年營收只有成長37.63%,但是管理層從毛利率,營業利益率兩者效率的提升,使得五年下來毛利成長了54.26%,優於營收成長。營業利益成長了103.9%,優於毛利成長。

雖然大量的股票回購減少在外發行股數,支出了不少現金,但也使得盈餘/淨利在過去五年成長了128.7%。期間盈餘的含金量,營業現金流更是成長了177.8%。過去五年RH營業績效良好的表現,難怪在股價狂升之餘,也引來了不少空頭。

小結

目前RH的市值約在76億美元,股價389.44美元,本益比46.56倍。已經從三月中的低點上揚400%了,因此建議投資人繼續觀察日後的大環境,以及繼續觀察日後管理層給投資人的成長指引是否樂觀,再決定建立部位才是更加安全的策略。

【延伸閱讀】