1

產業

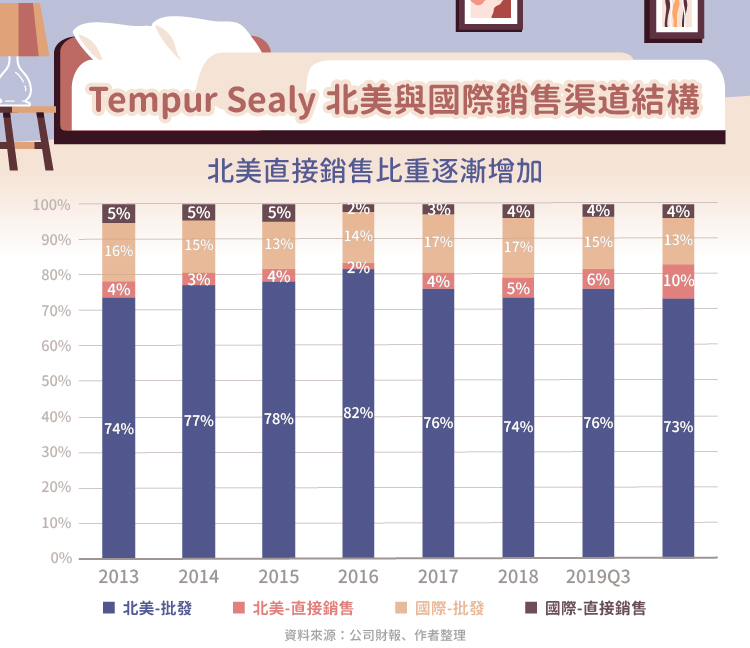

前面有提過,Tempur Sealy International計畫透過開設更多自營實體門市和擴大線上電子商務銷售量來拓展公司的北美銷售。公司預計到 2019 年底將至少有 60 家公司自營實體門市在營運,最終目標是 125 至 150 家。我們先看到公司整體的數據,過去幾年Tempur Sealy International直接銷售的比重一直在 10% 以下,而 2019 年第三季的數據可以看到,直接銷售的比重已經達到 13% 了;如果細分銷售渠道來看, 2013 至 2015 年國際銷售渠道的直接銷售比重是高於北美的,到了 2017 年以後,北美直接銷售比重才開始高於國際的銷售渠道,顯示公司開設更多自營實體門市和擴大線上電子商務的策略,的確對於直接銷售的效果是明顯的,特別是在北美地區。

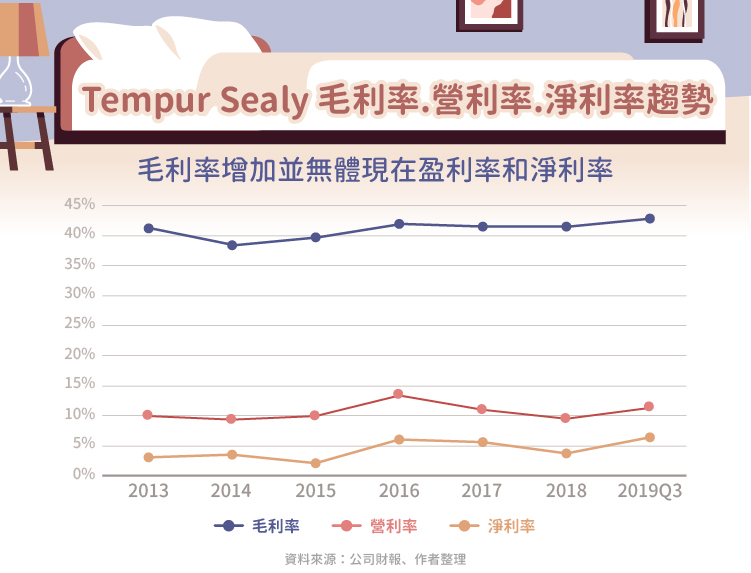

由於開設更多自營實體門市和擴大線上電子商務銷售就代表會有更多的費用產生,畢竟光是人力和租金成本就一定會有所成長,如果我們以獲利率的三個指標毛利率、營利率、淨利率來看,過去幾年毛利率是有穩定增加的跡象,但是因為人力和租金的費用負擔,造成公司的營業費用比率有所增加,導致營利率和淨利率都無法直接反應公司毛利率增加的趨勢。公司管理階層曾經表示過這些營業費用的增加主要集中在北美地區,最主要的原因就是直接銷售業務也集中在北美地區,這和床墊產業的趨勢是有相關的,我們前面有提過,美國市場是高度集中的,而國際市場則是高度分散的。美國床墊市場已經經過長期整併,使得領導廠商享有一定的市佔率,而國際市場則是尚未出現整併的過程,所以沒有國際知名的領導品牌,如果公司想要集中資源並提升效率,對市佔率較大的市場一定更加重視,因為可以展現規模經濟效應,這也是管理階層決定拉高北美地區直接銷售比重的主要原因。

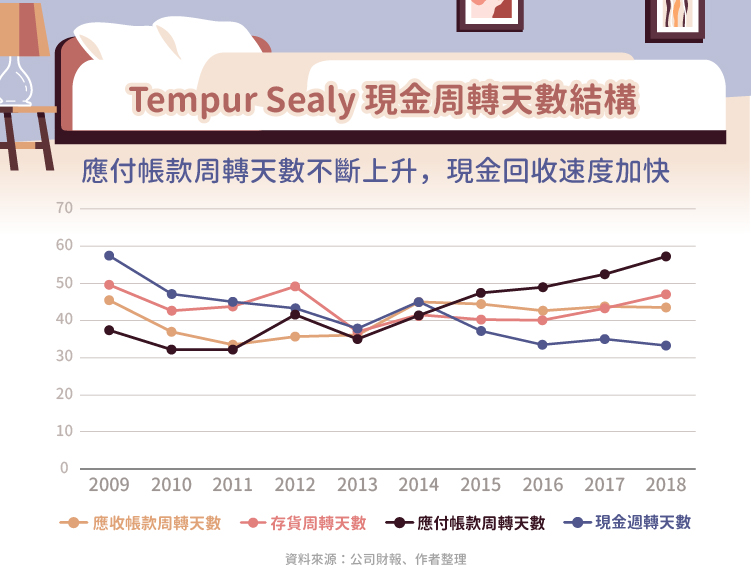

由於Tempur Sealy International屬於國際知名品牌,所以不論是對客戶或是供應商都應該掌握一定的議價能力,我們可以看到Tempur Sealy International的應收帳款周轉天數和存貨周轉天數,基本上維持在 40 至 50 天左右,但隨著公司不斷進行上下游的整併,供應鏈越來越完整,而且持續拓展許多零售渠道建立供應合作,對供應商的進貨條件也就越來越好,應付帳款周轉天數從 2009 年的 30 至 40 天,不斷上升到 2018 年的 50 至 60 天,連帶也降低了現金周轉天數至 30 至 40 天的水準,面對電商的挑戰,耐用財的零售公司有這樣的表現是相當不錯的,當然這也歸功於床墊這個產品非常需要實際體驗,電商在這方面是完全沒有優勢的。

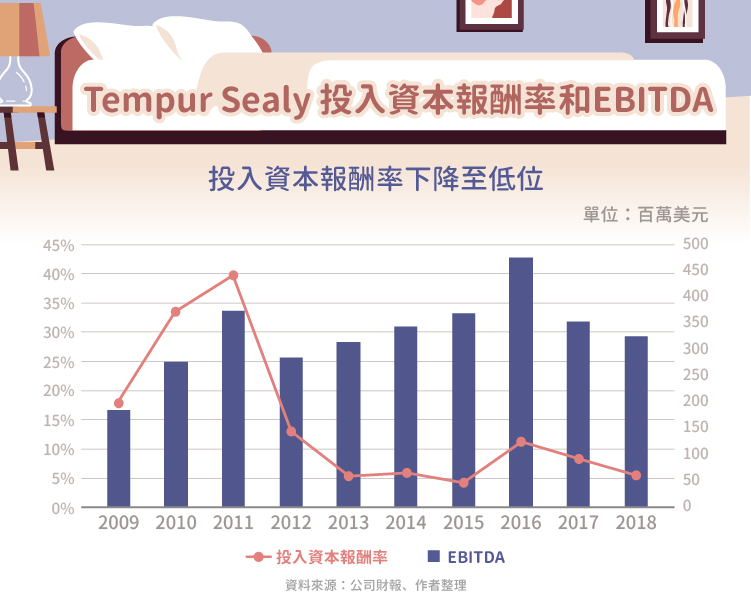

檢視過Tempur Sealy International的營運狀況後,接著我們一定要了解一下這樣的營運背後,公司使用資金的效率究竟如何。我們可以看到公司在過去十年的投入資本報酬率其實是不斷下滑的,近幾年基本上維持在 5% 至 10% 左右,最主要的原因是公司含息負債的增加,而且公司用來評估現金流量的EBITDA也只維持在 3 至 4 億美元左右的水準,所以衡量資金運用效率的投入資本報酬率是呈現下降趨勢的。

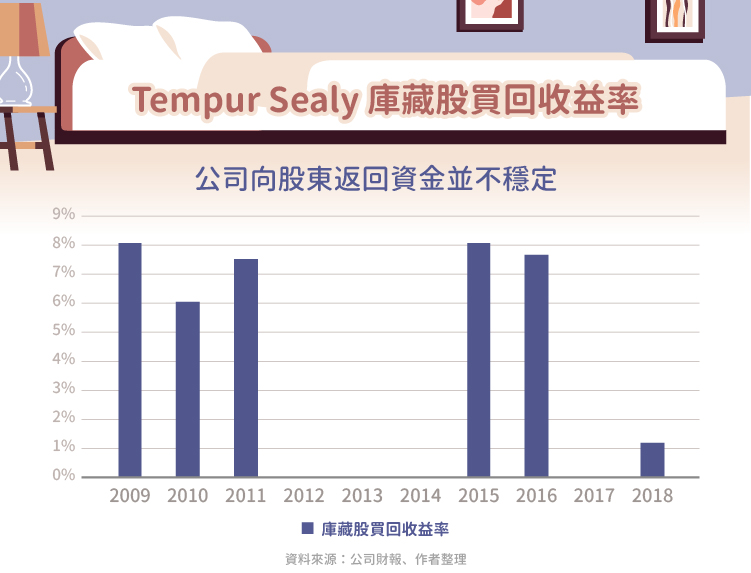

最後,我們觀察過去幾年Tempur Sealy International向股東返回資金的狀況,通常分為配發股息和買回庫藏股。公司過去幾年並沒有配發股息的記錄,只有在不連續的年份有買回庫藏股的記錄,十年內只有六年有買回庫藏股,且買回報酬率最高僅有 8% 。公司的戰略就是開設更多自營實體門市和擴大線上電子商務銷售量,資金的需求其實是比較大的,所以並沒有持續每年的庫藏股買回策略,甚至需要舉債滿足資金的需求。

雖然Tempur Sealy International為國際知名品牌,近幾年垂直整合的動作也很頻繁,不過就財務角度來看,追求成長的同時,獲利率和資金運用效率是沒有及時跟上腳步的,不過也因為品牌帶來向上游供應商的議價能力,現金回收的速度稍微更快一些,但根據公司推動戰略所需的資金需求,應該是超過公司賺取的現金供給。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!