COVID- 19 疫情打亂了 2020 年上半年的股票市場,不過幾家歡喜幾家愁,還是有歡喜的公司,像賽默飛就是。

本篇重點:

- 營收趨勢-兩大併購案帶動公司兩波強勁成長

- 利息支出較高 不過成長率也較高

- 營運規模產生效益 毛利率穩定 淨利率上揚

- COVID- 19 檢測需求強 帶動短期營運

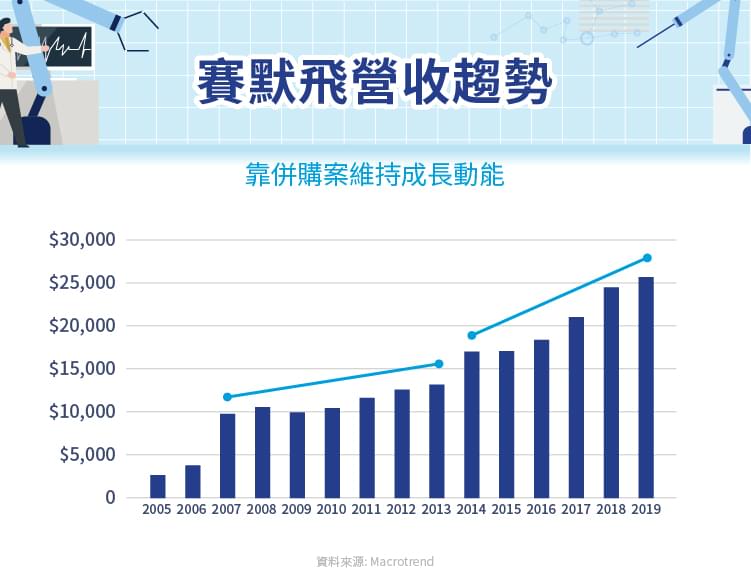

營收趨勢-兩大併購案帶動公司兩波強勁成長

賽默飛在過去十多年的歷史主要有兩大併購案,第一次是發生在 2006 年的合併案,Thermo Electron Corporation與Fisher Scientific International,Fisher Scientific原股東 1 股換成Thermo Electron 2 股的方式合併,合併前Thermo Electron與Fisher Scientific的營收分別約為 26 億美元與 56 億美元,合計 82 億美元,隔年 2007 年,新的賽默飛營收立刻跳升到 97 億美元,成長 18% ,後續到 2013 年,也還保持 5% 的年均成長。

第二次是發生在 2013 年的併購案,賽默飛以 136 億美元併購Life Technologies,合併前賽默飛與Life Technologies的營收分別約為 125 億美元與 38 億美元,合計 163 億美元,隔年 2014 年,營收小幅成長到 169 億美元,雖然第一年成長不高,不過從 2014 ~ 2019 年,年均成長率達 8.6% ,併購效益逐步顯現。

兩次的併購或合併案都具有面向同一市場擴大產品線與競爭力的意義,第一次合併案讓賽默飛從Fisher Scientific獲得了大量的生物試劑產品,原本的賽默飛主要以生產儀器為主,Fisher Scientific則是一家實驗室消耗品佔營收 80% 以上的公司;而併購Life Technologies則讓賽默飛獲得了原本不具備的基因定序技術,另外也擴大了在RT-PCR(Real-Time Polymerase Chain Reaction, 即時聚合酶連鎖反應)的市佔率,RT-PCR可以高準確快速檢測病人是否感染某種病毒,在 2020 年COVID- 19 大流行時收到奇效,也是目前COVID- 19 檢測的黃金標準。

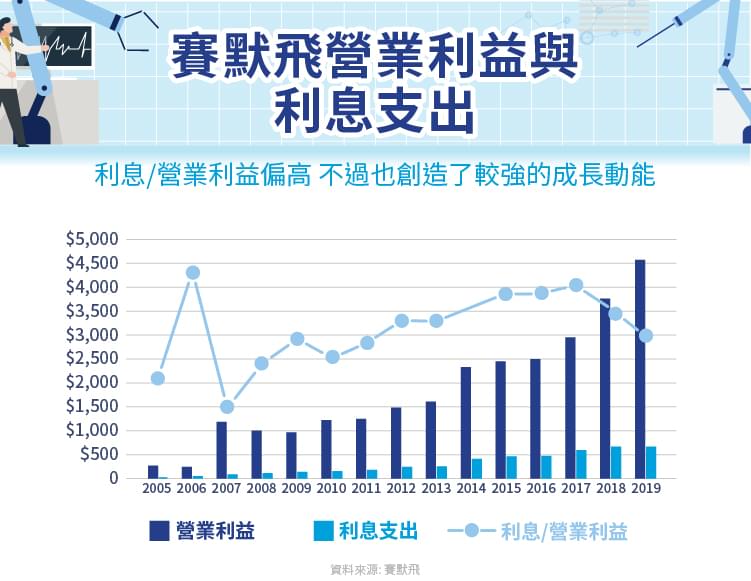

利息支出較高 不過成長率也較高

賽默飛因為持續投入大筆資金進行戰略併購,造成利息支出較高,如果與嬌生(Johnson & Johnson, JNJ-US)、羅氏(Hoffmann-La Roche)、輝瑞(Pfizer, PFE-US),生技醫療產業的前三大巨頭比較,它們利息支出佔營業利益的比重很少超過 10% ,平均大概在 5% 左右,不過賽默飛過去十幾年都在 10 ~ 20% ,利息負擔較為沉重,主要是因為併購需要大額借貸導致。

不過上述的三大生技醫療產業巨頭過去十幾年的年均成長率都不高,在 5% 以內,而賽默飛則靠著借貸+併購創造了 17% 左右的成長(含併購所帶來的成長),雖然利息支出較高,不過帶來成長也較快,利息支出佔營業利益比重也還維持在一定的區間,整體來說還在可接受的範圍之類。

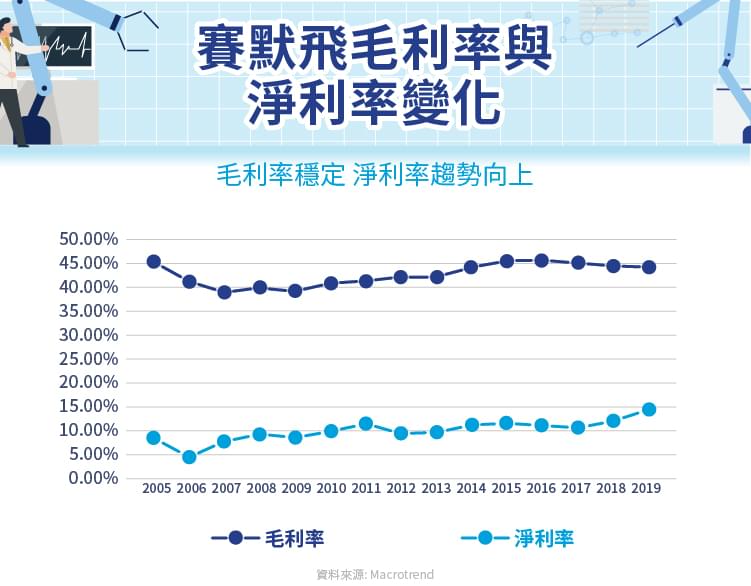

營運規模產生效益 毛利率穩定 淨利率上揚

賽默飛的毛利率近幾年大致穩定 42 ~ 45% ,雖然毛利率沒有明顯往上,淨利率則連續兩年創下新高,過去十幾年趨勢都是持續往上。推測主要是 2005 年以來,畢竟營收增加了接近 9 倍,有很多集團內部營運的費用、人工的成本等可以節省,產生規模經濟效益,像是從員工人數就可以看的出來, 2005 年的員工人數 11500 人, 2019 年則是 75000 人,員工人數只增加 5.5 倍,營收增加近 9 倍,平均每位員工創造的營收增加,公司營運的費用率也容易下降。

COVID- 19 檢測需求強 帶動短期營運

2020 年原本就是RT-PCR檢測市場巨頭的賽默飛(以Grand View Research與公司說法推估市佔率約 20 ~ 25% , 2020 年COVID的檢測市場 200 億美金,賽默飛營收預計 45 ~ 50 億美金),當然就是爽賺,帶動公司整體業績分別在 2Q20 與 3Q20 成長 9.5% 與 36% ,第三季的營業利益也創下近年新高。

以目前的狀況,第四季的成長動能應該和第三季不會差太多,要到明年疫苗能大量施打,COVID- 19 的RT-PCR檢測市場需求才會轉弱。

小結

賽默飛過去十幾年以併購擴大產品線的策略算是做的不錯,利息費用佔營業利益比重雖然稍高但落在一個穩定區間,營收的年均成長則高達 17% 以上,光規模經濟產生營業費用率降低的效益就足以補償增加的利息費用,否則賽默飛 2018 、 2019 年的淨利率也不會連續創新高。

只是,輝瑞COVID- 19 的疫苗的確定性已經相當高,明年的COVID- 19 檢測市場需求減少的確定性也相當高,賽默飛可能屬於利空還沒反應完的公司,持有的時機可能要挑一下。

參考資料:

- 賽默飛

- Macrotrends

- Grand View Research

【延伸閱讀】