繼上一篇我們看完Tripadvisor (TRIP-US)的商業模式及潛在風險後,就讓從財務及營運數字理解這家公司吧。

首先,我們從營收組合來看,貓途鷹公司主要營收來源為飯店收入, 2018 年時占比約 71% ,而飯店收入又可以再細分為點擊廣告以及展示廣告,簡單來說,點擊廣告是以用戶點擊到廣告的次數計費,因此從廣告主的角度來說,可以監測用戶從點擊到購買的轉換率是不是足夠高來決定要投放多少廣告;而展示廣告則以曝光人數為主,目的比較像是吸引眼球、推廣品牌形象,而非尋求購買動作。

想當然的,以「購買」為目的的點擊廣告佔飯店業務超過一半的營收,展示廣告則位居第二。

其他飯店收入則是若飯店直接與貓途鷹簽約上架,當用戶成功訂房後,貓途鷹公司抽取的固定傭金,類似於一般網路旅遊平台的佣金收入。

從年報和季報來看,公司只提供這兩項營業收入的拆解,然而,公司在每一季的季報說明會上,採用的是另一套營收分類標準,也就是上圖的最下方。

公司在季報說明會將營收分為飯店業務、娛樂及餐廳和其他業務。聰明的讀者會發現, 2018 年飯店收入季報中給的金額約 11.6 億美元,而季報說明會附件提到飯店業務為 10 億美元,公司並沒有特別解釋中間的差異為何,筆者猜想季報說明會的飯店業務可能只有包含廣告業務,佣金收入被包含在其他收入底下,其他收入底下也包含了機票、船票等相關交通工具的佣金收入以及中國業務的收入等等。

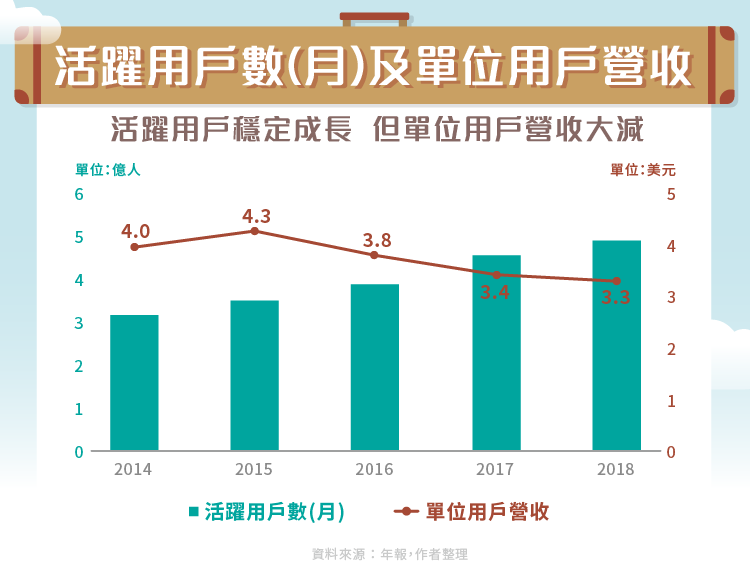

由於貓途鷹為廣告業,因此每月活躍用戶數量以及單位用戶營收就非常重要,這方面公司有提供飯店業務的單位用戶營收,大家也可以自行將總營收除以活躍用戶數量得到整體單位用戶營收。

從趨勢來看,儘管貓圖鷹的活躍用戶數量逐年上升,但受到虛假評論、Google 切入廣告業的影響,廣告主越來越少將預算投入這家公司,導致單位用戶營收長期下降。

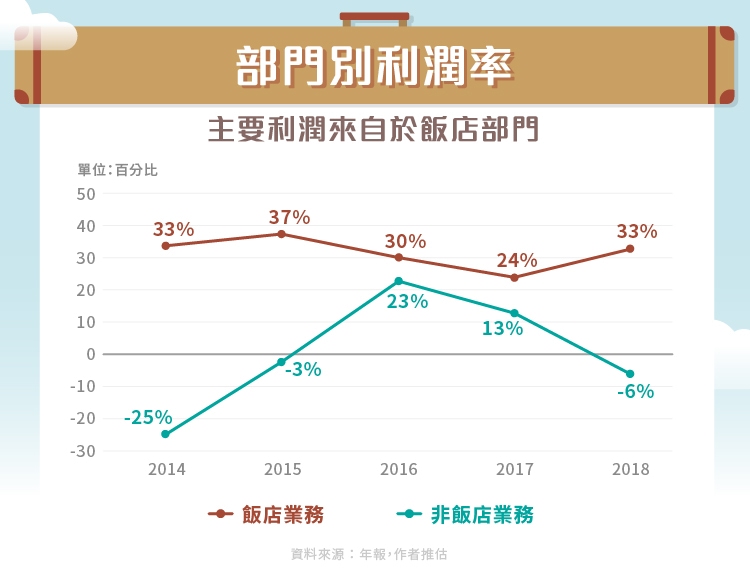

而從利潤率來看,儘管非飯店業務營收成長快速,但因為幾乎沒有貢獻利潤,因此使得公司財務表現呈現營收成長,整體利潤率下滑的狀況,未來需要關注非飯店業務的利潤率是否能止跌回升,帶動公司的利潤成長。

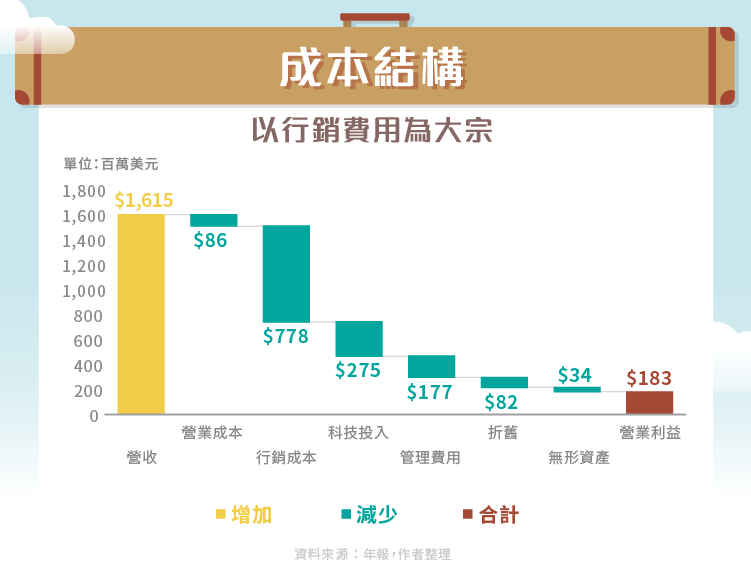

從成本結構上來看,行銷為公司的主要成本,主要的原因正如上一篇文章所提到,公司高度依賴 Google 作為導流來源,因此雖然貓途鷹並沒有揭露付給 Google 的「保護費」有多少,但我們可以從其他旅遊平台同業的財報可以得知,至少有 80% 的行銷費用都拿來投入 Google 關鍵字廣告了。

由於 Google 搜尋熱度下降,加上營收成長主要來自於零利潤的非飯店業務,因此從自由現金流量來看,公司近年來的表現只能說是持平,並沒有隨營收持續成長。

結論

從財務表現來看,貓圖鷹公司表現並沒有相當理想,儘管營收持續成長,但卻因為 Google 持續打壓、非飯店業務利潤低迷以及行銷成本居高不下,使得公司無論在利潤還是自由現金流量來看都不盡理想。

2019 年 11 月時,貓途鷹公司與中國旅遊公司攜程集團 (TCOM.US) 達成戰略合作,除了攜程集團將與貓途鷹合資成立子公司之外,攜程集團也將投資貓途鷹至少 5% 的股份,擁有一席董事會席位,實際合作方面,攜程集團將能以貓途鷹的品牌在中國展開業務,雙方也將共享合作夥伴資源以及相關的內容許可。這將有助於貓途鷹切入中國市場,也能幫助攜程集團從中國走出世界。

然而這項策略對於貓途鷹公司的影響仍有待檢驗,對這家公司有興趣的投資人可持續關注。

【延伸閱讀】