上次我們談到環球公司(UVV-US)面臨的菸草產業困境,這次就讓我們從財務上來看看這家公司的狀況吧!

如果有翻過這家公司年報的人或許會很好奇,筆者是如何拿到地區別的營收來源,實際上筆者是根據環球公司國家別營收,按照地區重新分類而來的。需要注意的是環球公司財報結算日期為 3 月,因此 2019 年會計年度指的是 2018 年 4 月至 2019 年 3 月。

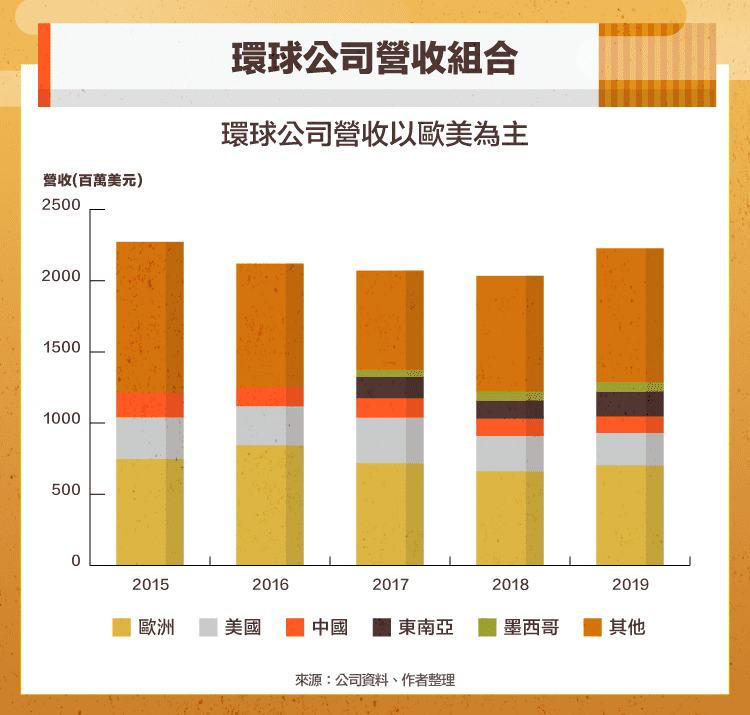

正如上一篇文章所說,環球公司營收除了 2019 年以外,逐年以個位數的百分比衰退,2019 年營收年增 9% 的原因主要為銷量上升,但這個銷量上升主要是下游庫存過低而進行的拉貨動作,並非產業有反轉趨勢。根據 2019 年年報顯示,近五年(2014-2019)菸草需求量以年均 2% 的速度下滑,長期趨勢仍然是不變的。

如果讀者有興趣理解菸草產業的營收變化,可以試著以原物料產業的供需法則作為推論起點:

供給+下游期初存貨=需求+下游期末存貨

當下游的存貨太多時,扣掉平緩下降的需求量後,才會是下游公司像環球公司採購的菸草量,此時環球公司的營收年增率除了每年2% 的需求衰退之外,還要承擔因存貨高導致下游少叫貨的部分,因此營收年增率就會低於負 2%(假設菸草處理價格不變)。

反過來說,當下游存貨很低時,下游公司為了補足菸草量,會與環球公司叫比較多的貨,此時環球公司的營收年增率就會高於負2% 的長期需求衰退率(假設菸草處理價格不變),甚至轉為正數,例如 2019 年的狀況。

以上是供需判斷的簡單方式,當然如果讀者想把整體變化理解得更完整,可以在考慮價格因素、上游存貨狀況等等,如此一來讀者就可以發現原物料產業的通用分析方式囉。

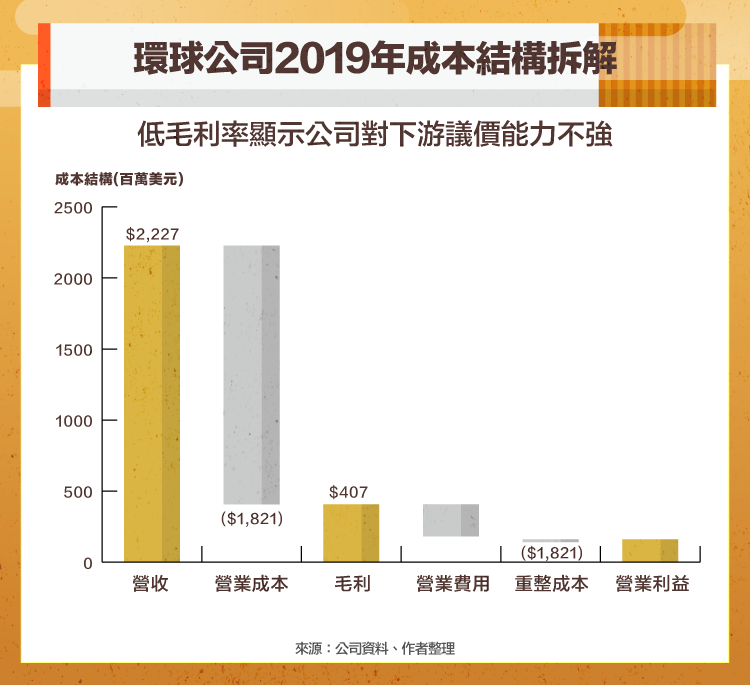

環球公司的毛利率及營業利益率長年以來都非常平穩,因此筆者以 2019 年為例,跟大家介紹環球公司的成本結構。

實際上,由於下游具有強大的議價能力,導致菸草銷售價格被壓得非常低,使得環球公司最大的成本為銷貨成本(營業成本),環球公司長年的毛利率皆落在 17-20% 的水準,不得不說這與環球公司超過 80% 的營收為合約營收有關。

在毛利率之後,環球公司的管銷費用相對低很多,再接者扣掉非常態的重整成本後,實際營業利益率為 7%,過去環球公司的營業利益率皆落在 7-10% 左右,這也反映了環球公司賺得主要是管理財,因為無法和下游得到好的銷售價格,因此只能從管理方面著手,成本控管對公司來說非常重要。

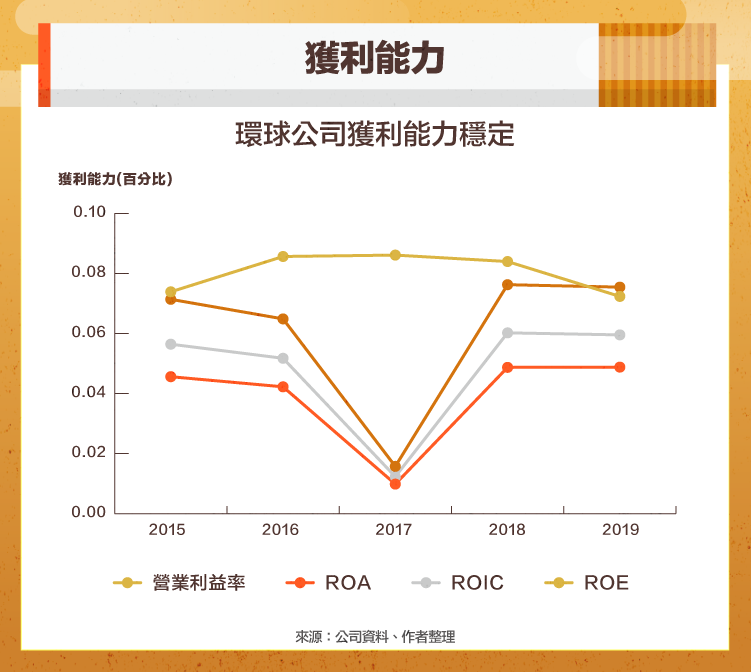

從獲利能力來看,公司的獲利能力算非常穩定,2017 年獲利能力較差主要是因為將特別股轉換為普通股,造成帳面上稅後淨利率下降至 1% (正常年分為3-5%)。

而股東權益報酬率(ROE)長年落在 6-8% 的水準,說實話沒有很高。一部份的原因來自於公司並沒有像下游(如奧馳亞、菲利普莫里斯國際(Philip Morris International Inc., PM-US))一樣推高公司財務槓桿。保守的資本配置讓公司的股東權益報酬率與總資產報酬率(ROA)差異不大。

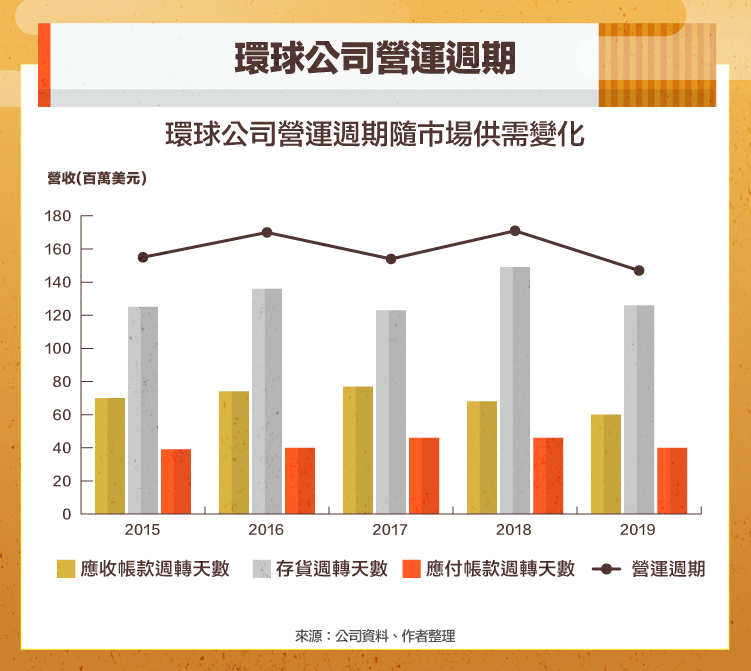

從營運週期來看,雖然近 5 年公司的營運週期看似維持在既有區間內,但如果讀者仔細觀察營運週期的結構,可以發現營運週期變動的主要原因為存貨週轉天數,以 2018 年及 2019 年為例,存貨週轉天數從 149 天下降至 126 天,與營運週期從 171 天下降至 147 天下降的天數差不多。

這也表示在 2019 年公司的存貨比較賣得出去,與我們前面分析的下游低庫存、銷量上升帶動營收成長的狀況不謀而合。因此我們可以藉由存貨週轉天數一年上升一年下降的特性,去思考今年的狀況,若與過去週期一致的話,今年下游可能會因為庫存補足而少叫貨,導致公司營收年增率繼續衰退。

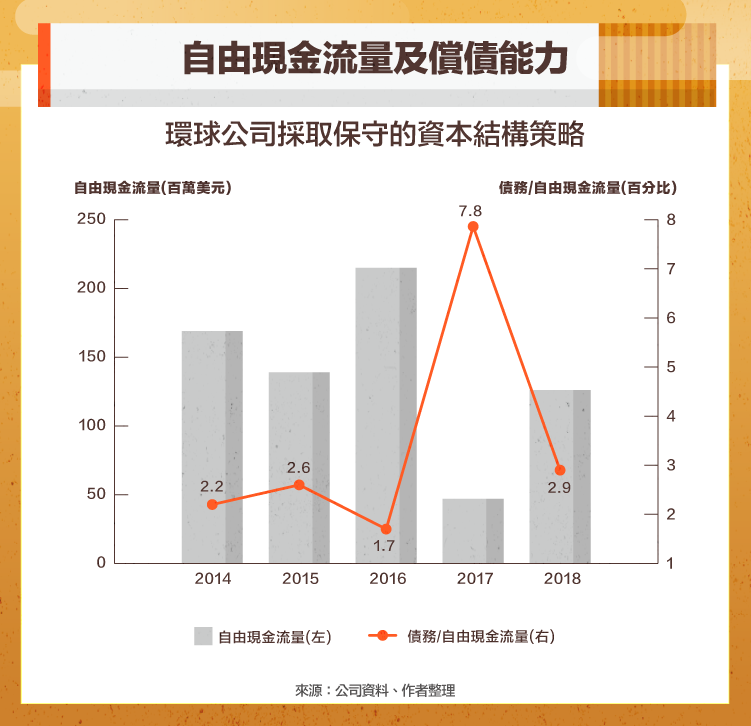

最後,我們從自由現金流量觀察,公司的債務約 2-3 年即可還清,再一次印證了公司保守的財務策略。已金融負債比率來看的話, 2019 年僅 17%。顯示公司對於這個產業的未來偏向悲觀,不願意進行擴產或激進的投資策略。

展望未來

環球公司面對未來的方式是採取保守姿態,維持既有的業務經營,而非思考轉型。因此長期而言,我們將看到一個隨著吸菸率下滑而接近黃昏的環球公司,這家公司的蕭條也預示著一個世代的結束。

在未來,如果電子菸及大麻普及度不高,相信更多人能過上健康的生活,不再被尼古丁所桎梏。

【延伸閱讀】