Wayfair是美國一家經營電子商務業務的公司,主要銷售的產品有家具和相關用品,成立於 2002 年, 2011 年更名為Wayfair,前身為CSN Stores。該公司的平台上面有來自 11,000 多家全球供應商所提供的 1,400 多萬件產品。

由於獲利模式不夠清晰曾被Citron看空,以及被Amazon不斷推進家居裝飾業務逼迫的Wayfair,如何保持在家居裝飾垂直型電商的競爭優勢,讓我們看看。

Wayfair 多角度的線上零售據點佈局

公司在美國本土、加拿大、英國、德國都設有Castle Gate的自營物流倉庫,並在美國本土設有Wayfair Delivery Network(WDN)的自營物流配送。除了Wayfair的主網站之外,公司還有經營不同定位的零售網站,像是Joss & Main、All Modern、Birch Lane,以及Perigold。

Niraj Shah和Steve Conine於 2002 年在麻州波士頓成立了CSN Stores,一開始在網路上銷售電視櫃和儲藏櫃,隔一年,CSN Stores新增了庭院和園藝產品,並在接下來兩年快速擴展產品組合,包括家用裝飾、家庭裝修、廚房、餐廳、房間、浴室等產品和材料。 2006 年,CSN Stores的銷售額已經來到 1 億美元。

2007 年到 2010 年,CSN Stores開始國際市場的拓展,除了鄰近美國的加拿大之外,也到英國和德國拓展事業,並在 2009 年公司推出了Joss & Main,是一家僅限會員購買的時尚家具電子商務網站。

2011 年,CSN Stores已經經營了 200 多家與家具品相關的電子商務網站,但公司為了擴大規模,將互聯網流量集中引導,並美化網站,CSN Stores正式更名為Wayfair。公司更是對外募資 1.65 億美元,用於進一步擴大規模並為新品牌打廣告,Wayfair.com在同年 9 月正式上線,所以公司除了保留Joss & Main、All Modern、Birch Lane、Perigold外,所有網站都已經跟Wayfair合併。

2012 年,公司推出了面向企業的 B2B 服務Wayfair Supply,並在 2013 年收購了Dwell Studio,一家專注在現代家庭室內設計的設計和零售商,強化公司在提供消費者室內設計解決方案的能力。

2014 年,公司終於在紐約證交所上市,當年的營業收入已經來到 13 億美元,相較 2006 年剛突破 1 億美元,花了 8 年的時間成長 13 倍,平均年化成長率快要接近 4 成。

2019 年,公司確認計畫開設實體門市,由於先前已經測試了快閃門市,所以和許多電子商務網站業者一樣,開始往線下找流量,除了控制流量成本外,還可以完整線上到線下(online to offline)的服務。不過,公司在同年面臨了投資者訴訟,由於第二季季報會議時,公司給出了第三季季報數字的強烈指引,但實際上第三季季報卻因為廣告費用激升導致更多的虧損,而且Niraj Shah和Steve Conine在第二和第三季季報公布之間的期間,大量拋售持股,因此投資者向公司提起訴訟。

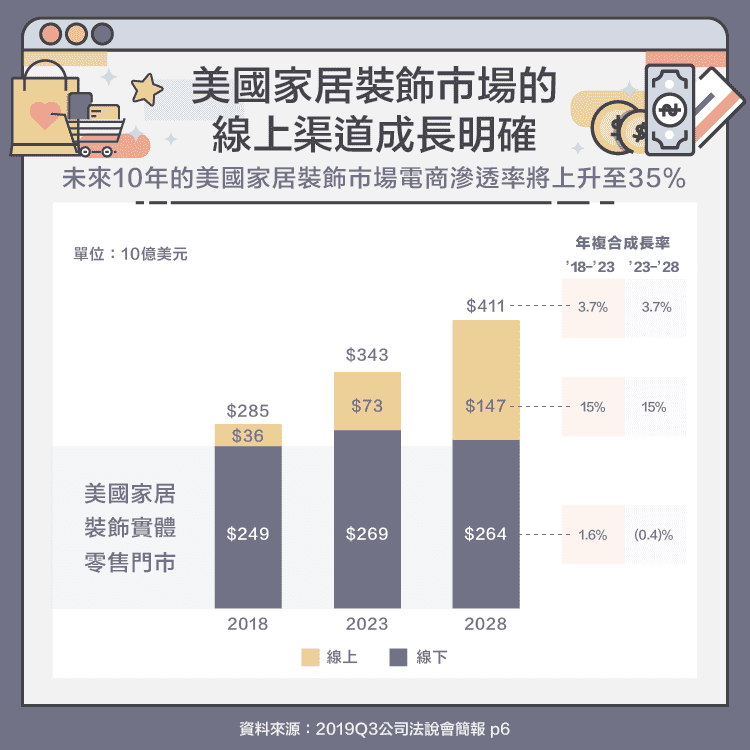

全球家居裝飾市場

根據Allied Market Research,預計到 2020 年,全球家居裝飾市場將達到 6,640 億美元,在 2015-2020 年的預測平均年複合成長率為 4.2 %。家具,紡織品和地板產品是家庭裝飾的關鍵組成部分。房地產產業的擴展和發展,成為了全球家居裝飾市場的主要成長動力。根據Wayfair預測, 2023 年美國家居裝飾市場為 3,430 億美元,到了 2028 年將達到 4,110 億美元,若以 2018 年 2,850 億美元的市場計算,未來 10 年的平均年複合成長率大約為 3.7% ,相較過去 5 年的 4.2% 成長率略微下滑。

若將市場以渠道區分, 2018 年之後的未來 5 年線下渠道的平均年複合成長率僅有 1.6% ,再往後 5 年年複合成長率則是幾乎維持平穩,美國家居裝飾線下市場將從 2,490 億美元成長至 2,640 億美元;而線上渠道的未來 10 年平均年複合成長率則是達到了 15% 左右,美國家居裝飾線上市場將從 360 億美元成長至 1,470 億美元,相當於至少 35% 的垂直電商市場滲透率。

Wayfair商業模式

由於Wayfair兩位創辦人的背景皆是程式設計,且公司目前有超過至少 2,000 個數據分析人員,算法和數據挖掘力被許多分析師視為是公司的核心競爭力,公司按照核心競爭力建立了具有超高效率的庫存資訊管理系統,直接將用戶需求與超過 10,000 家供應商的庫存數據資料相連接,訂單確認後,大部分小物件產品直接從自建的Castle Gate倉庫發貨,大物件產品則是透過Wayfair Delivery Network配送。

其實第一次看到Wayfair這種和供應商庫存數據資料直接相連的商業模式,會以為是 C2C 模式,可是按照公司財報的揭露,公司的收入卻是以直接零售(Direct Retail)認列,所以公司本質上是 B2C 的商業模式,卻規避了高庫存的風險。

簡單講,Wayfair的供應商提供庫存數據資料,與Wayfair各電商平台的線上資料連結,消費者線上上下單之後,會立即向供應商採購,並由公司負責之後的一切服務,其利潤主要來自產品的價差。那為什麼供應商會願意配合公司將庫存數據資料對接呢?

我認為大家可以從另一個面向做觀察,想像一下我們到特力( 2908-TW )屋購物時,看到某個燈具符合需求通常就會直接購買,很少會去在乎這是什麼品牌,又或者說,因為消費者對於家居裝飾的需求非常不頻繁,所以這些小牌子根本沒有動力去打廣告或是做行銷,往往會依賴通路商或電商。也就是說,這些供應商專心設計與生產產品,至於銷售的問題就全丟給通路商或電商,所以供應商會願意提供庫存數據資料,而不是一開始就由通路商或電商去採購。

Wayfair將消費者分為高中低三群,Wayfair主攻中間大眾客群,Perigold主攻頂級客群,公司其餘零售網站的定位則是介於中間和頂級客群中間。公司的消費者畫像是 35 到 65 歲的女性,家庭收入在 5 到 25 萬美元間的中產階級。對她們來說,線下傳統零售通路的產品定位相對較低,Wayfair合適的產品和價格定位則成為她們的首選;另一方面,這些消費者不想接受標準化產品,而是更傾向於個性化產品,而Wayfair擁有大量的供應商提供許多產品組合,更是線下傳統零售無法相比的。

不過作為家居裝飾的垂直電商,Wayfair自然也是遇到許多問題。最主要的問題來自線上家居裝飾購買的效率不高,由於家居裝飾產品一旦購買,就是陪伴消費者少則幾個月,多則好幾年的物件,所以消費者會考慮再三,不會那麼容易就下單,而Wayfair透過擴增實境(AR, Augmented Reality )去解決線上電商無法帶給消費者實際體驗的問題。另外,由於供應商沒有動力去打廣告,所以消費者根本不會知道某種類別的產品有什麼品牌可以選購,所以消費者很難透過搜尋的方式去購物,只能用瀏覽的方式,而Wayfair則是採用個性化推薦的方式協助消費者瀏覽。最後,所有電商都會遇到的問題就是物流,Wayfair大部分小物件產品都是由供應商先送到Castle Gate倉庫,消費者下單後才發貨,配送時間從 4 至 5 天縮短到 1 天,大物件產品則是透過Wayfair Delivery Network到供應商倉庫負責配送,配送時間從 2 週縮短到 1 週。

綜合型電商的進逼

Amazon其實在家居裝飾產品不斷提升競爭力,特別是更多元產品組合,不過就像我們上面提到,由於品牌不具辨識度,消費者很難透過搜尋的方式去購物,只能透過瀏覽的方式,所以Wayfair提供了不一樣的解決方式,特別是在 2018 年時推出了Way Day的促銷活動,也就是家居裝飾垂直型電商的購物節,目的就是要讓消費者能夠在要購買家居裝飾前,就先想到Wayfair,所以面對綜合型電商的進逼,垂直型電商仍有機會保有一定的競爭優勢,但前提是必須了解消費者在消費習慣的差異。

小結

整體來看,Wayfair的賽道還有一段路可以走,線上消費者體驗的問題也一一解決,業務面沒有太大的問題,就連 B2C 模式最常遇到的存貨問題,也有供應商幫忙擋著,接下來我們就再檢視一下財務面的狀況吧。

【延伸閱讀】