1

產業

我們前面有提過Wayfair為了擴大規模,將互聯網流量集中引導,這是因為家居裝飾這個產品類別的需求頻率不高,如果又把這個大類別拆成更多小類別,那麼互聯網流量就會變得更為分散,無法建構更有競爭力的互聯網效應,所以這才把所有網站都跟Wayfair合併,但保留了Joss & Main、All Modern、Birch Lane、Perigold,維持了不同的品牌和價格定位。

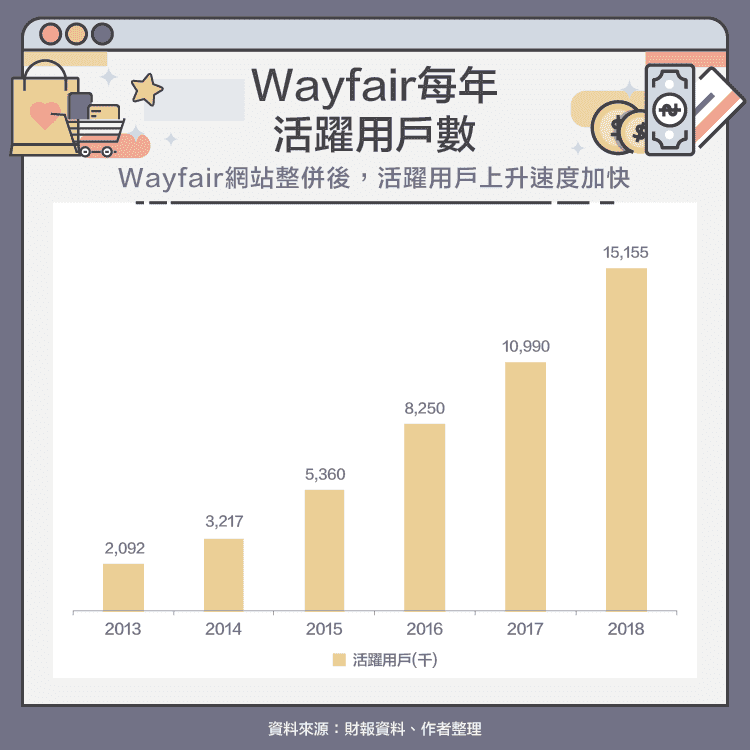

我們可以看到, 2011 年Wayfair旗下的網站整併後, 2013 年活躍用戶數僅有 200 萬左右,到了 2016 年成長至 800 多萬,用 3 年的時間將活躍用戶數成長 4 倍,到了 2018 年更是成長到 1,500 萬, 5 年的時間成長至少 7 倍的活躍用戶數。顯示公司當初把旗下許多小類別的零售網站整併,是反映了管理層對於產品和消費行為徹底認知的決策,而且集中的互聯網流量又可以帶動不同產品的間接瀏覽效果,這對眾多供應商可是相當樂見的。

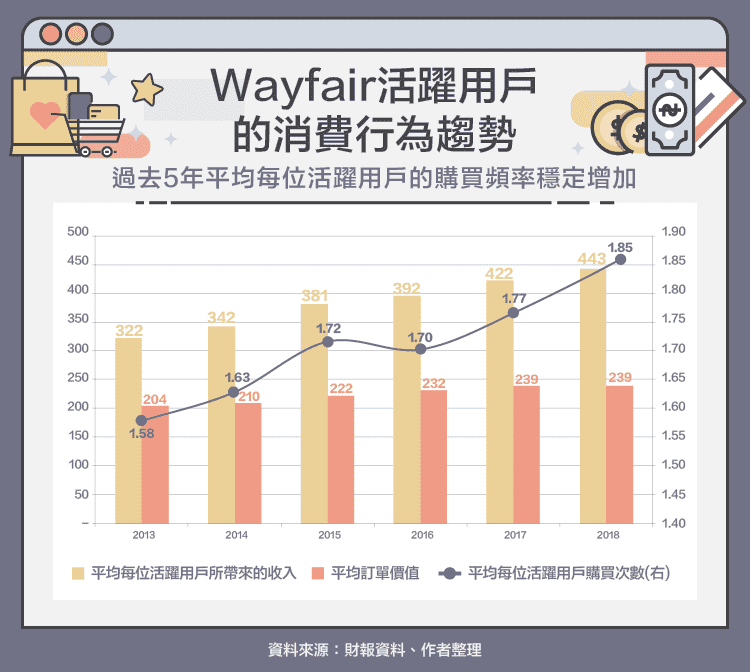

除了Wayfair網站的流量增加外,我們還觀察到每位活躍用戶的購買頻率也跟著上升了。首先,平均訂單價值從 2013 年的 204 美元,上升至 2018 年的 239 美元,其實並沒有明顯的成長,不過按照這樣的訂單金額看來,消費者在Wayfair的購買習慣通常會以一件為主,畢竟一件家居裝飾相關的產品要價 200 美元左右也是相當合理的。接著我們看到,平均每位活躍用戶帶來的收入從 2013 年的 322 美元,上升至 2018 年的 443 美元,成長幅度快要接近 4 成。最後,我們將平均每位活躍用戶帶來的收入除以平均訂單價值,會得到平均每位活躍用戶購買次數,可以看到 2013 年的平均購買次數只有 1.58 次, 2018 年已經上升至 1.85 次,也就是每位活躍用戶一年內在平台上面的購買頻率已經快要接近 2 次,也就是說,每位活躍用戶在Wayfair上面的黏性明顯增加,所以在平台上面的總支出也逐漸成長。

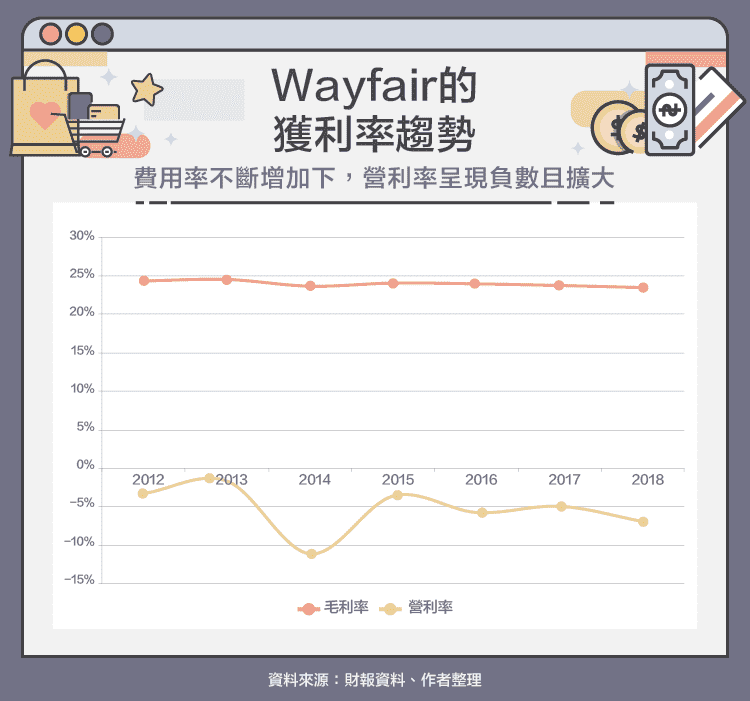

我們前面有提過,因為消費者對於家居裝飾的需求非常不頻繁,所以這些小牌子根本沒有動力去打廣告或是做行銷,往往會依賴通路商或電商,也就是說,這些供應商專心設計與生產產品,至於銷售的問題就全丟給通路商或電商,所以平台拉客或是打廣告產生的行銷費用,就全部由Wayfair負責。我們先看到Wayfair過去的獲利趨勢,毛利率基本上都是維持在 24% 左右,不過整體費用率是偏高的狀況,所以導致營利率皆呈現負數。

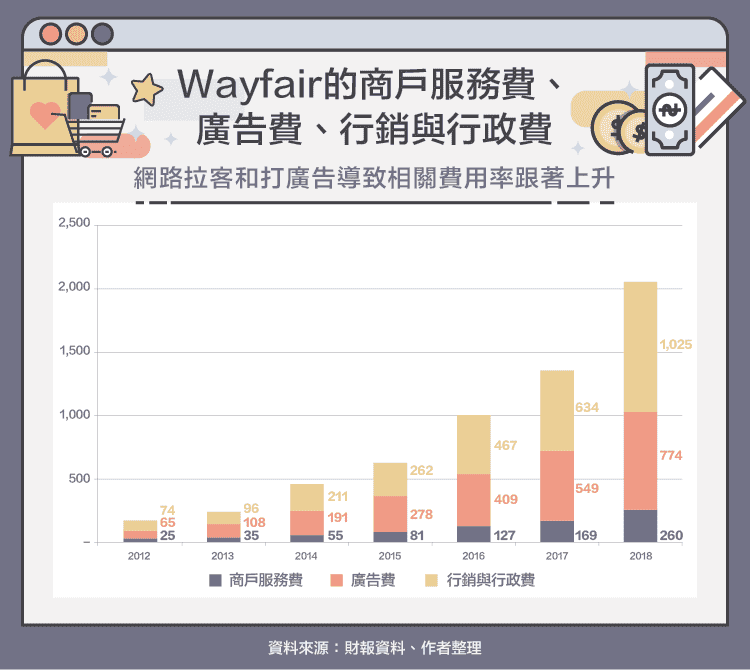

由於為了解決物流的問題,並提升消費者的消費體驗,Wayfair決定自建Castle Gate倉庫和Wayfair Delivery Network物流配送,大幅降低大小物件的配送時間,不過自買入股票庫和物流所需要的資本支出其實相當龐大,同時也需要相當多的人員配置,才能夠提升整體的效率,這也意味著人力成本會明顯上升,所以我們可以看到Wayfair的行銷與行政費用近幾年成長相當快速,而且佔銷貨收入的比重上升到 15% 左右,公司的毛利率其實也才 24% ,幾乎抵消掉了大部分的獲利。另外,剛剛提到的行銷費用其實是讓每間互聯網公司操碎了心的問題,早期實體門市為了吸引流量,都會選擇在地點較好的位置做生意,所以租金其實也反映了一定的流量成本,但是在互聯網上,根本沒有所謂好地點,只能透過廣告曝光,或是補貼的行銷手法吸引流量,所以也變相拉高行銷費用,甚至比實體門市的租金都還要貴。

Citron曾經發佈對Wayfair的看空報告,主要就是認為公司的這種商業模式並沒有清楚的獲利路徑,最主要的支出項目就是物流成本和流量成本,由於家居裝飾的需求頻率不高,Wayfair很難快速擴大活躍用戶和銷貨收入去創造足夠的獲利,不斷支應物流和流量的高成本支出,所以也使得華爾街對於Wayfair長期是否能夠獲利,保持著懷疑的態度。

其實家居裝飾市場是相當具有規模的,且產品特性也適合標準化和運送,對電子商務來說不失為一個好的賽道,不過不得不承認產品購買需求偏低,導致Wayfair無法快速產生足夠獲利去支應配送物流和網路流量的高成本,尤其面對Amazon的Prime會員可以享受免費配送的服務,利用其他事業體的現金流去支應物流成本,即便Wayfair保有體驗上的競爭優勢,投資人也特別要注意業務背後的現金流狀況。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訂閱制後的營收變化_.png)

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)

電商毛利率保衛戰_-.png)