1

產業

從 588 美元跌到 290 美元, Zoom 的估值跌得厲害。

受居家辦公的影響從而成為備受矚目的影片通訊龍頭 Zoom 發布了最新的 Q2 財報,Zoom 二季財報當中營收 10.2 億美元,同比成長 54%,但本季度的營收成長較上一季度緩慢,且給出下一季度成長預測僅為 31%,暗示成長趨緩。 今天大跌 16.7% ,最新市值 853 億。

相信在去年,很多人都被迫熟悉了 Zoom 軟體,每天在家遠距上課,好像整個人都 Zoom 了。那麼隨著疫情好轉,在後疫情時代, Zoom 的前景會發生怎樣的變化呢,成長階段就到此為止了嗎?會不會被資本拋棄?有沒有什麼自救的辦法?今天我們就帶各位詳細了解 Zoom 最新財報以及電話會議,看看 Zoom 是否值得我們長持,這份財報又有哪些值得我們注意的地方呢?手裡有 Zoom 的投資者該不該繼續持有?現在是不是抄底補倉的好時機呢?

首先我們來看看核心數據:

Zoom 二季度財報當中顯示營收為 10.2 億美元,與上期相比成長 54% 。 10.2 億美元的營收也好於預期最高指導 9.9 億美元,超出市場預期 3.16% ,可以說在時候入方面表現出色。但本季度的營收成長較上一季度緩慢。炒股炒的是預期,就算你的收入鉅額增加,但是一旦成長放緩,就會被資本拋棄。並且 Zoom 給出下一季度成長預測僅為 31% ,暗示成長放緩,因為全球重新開業拖累了 Zoom 的一批規模較小的客戶。

其實在某種度上, Zoom 很快就沒有客戶可以增加了。 Zoom 在 2021 年第一季度的客戶數量達到了 497 K ,環比只增加了 8K 。這裡的意思是,經濟重新開放甚至可能導致 Zoom 的客戶數量下降。企業可能不再需要雲端通訊解決方案,而是更喜歡面對面的會議,或者客戶可能只是減少使用。

那麼 Zoom 的下一步是什麼?其實這個關鍵問題沒有簡單的答案,但是有一個可靠的指標可以幫助我們解決這個問題,那就是它的獲利前景。這不僅包括目前對下一季度獲利的普遍預期,還包括這些預期最近發生的變化。

其實這一次 Zoom 的財報暴跌,主要原因離不開管理層給出的悲觀預期。 Zoom 提供了三季度和 2022 財年全年的指導。

Zoom 財報後電話會議也是值得投資者關注的,基於近期公佈的數據和未來盈利預期的股價近期走勢能否持續,都將主要取決於管理層在財報電話會議上的評論。

Zoom 的創辦人兼執行長 Eric Yuan 表示:在第二季度,我們實現了第一個 10 億美元的收入季度,同時帶來了強勁的獲利能力和現金流。

第二季度還意味著我們在 UC 平台之外擴展的幾個里程碑。我們推出了 Zoom Apps,將 50 多個應用程式直接帶入 Zoom 體驗,以及 Zoom Events,這是一項一體化的數位活動服務。

Zoom 的財務長 Kelly Steckelberg 表示:我們看到了疫情後的轉變,並在發布指導時考慮到了這一趨勢。 Zoom 正在經歷疫情后的 “ 過渡期 ” ,這一情況調整了第三季度的業績指引,導致它的股價出現了兩位數的百分比跌幅。

那麼接下來我們來看看 Zoom 的估值,我們開頭說過, Zoom 的最新市值是 853 億美元。因為是科技成長股,美股市場對科技成長類股的估值一向偏高,因為有考慮到它之後的巨大潛力和成長力,再加上去年疫情的產業紅利, Zoom 之前的估值可以說高的離譜。問題是,成長的高峰現在已經來了又走了, Zoom 還能不能撐得起現在的股價。

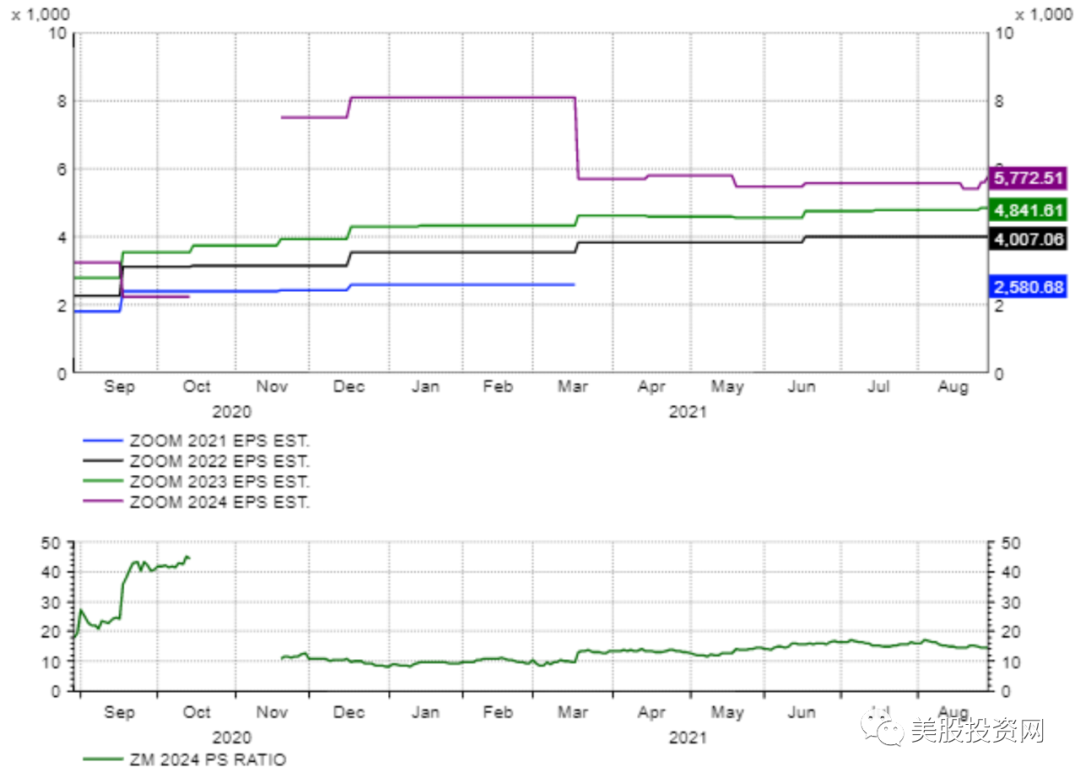

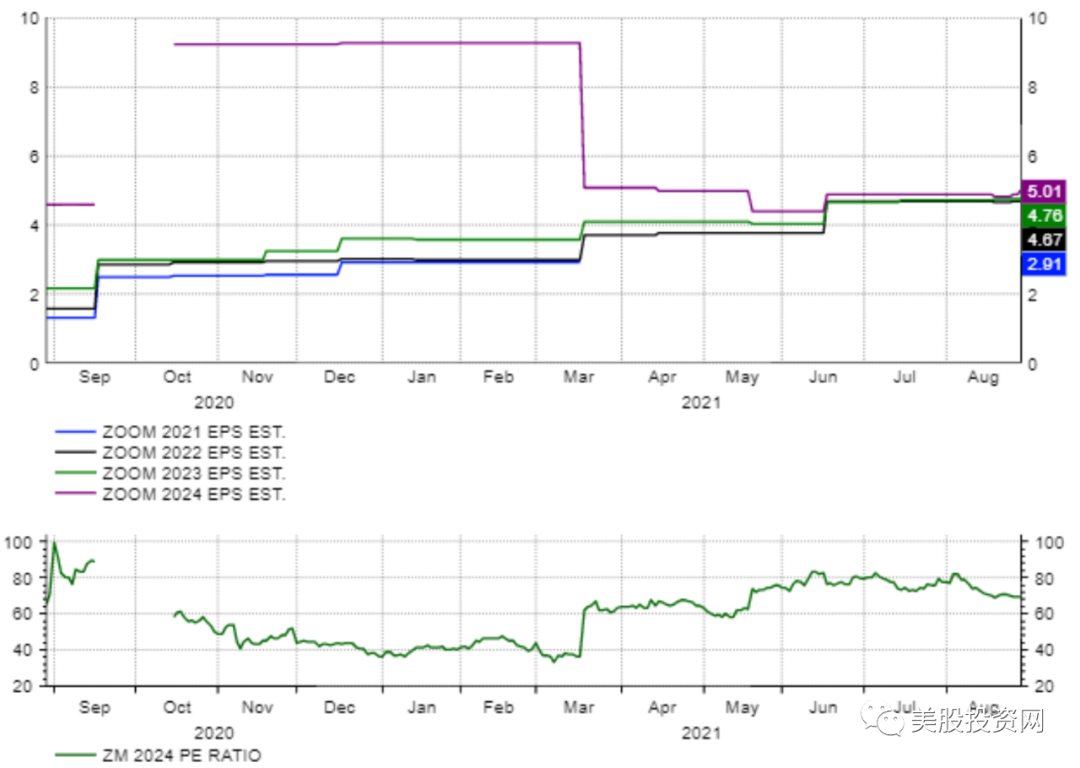

在之前連續下跌幾個月的情況下, Zoom 的市值仍為 1,000 億美元,這對 Zoom 來說是一個巨大的估值,使得 Zoom 2024 年每股 3.93 美元的預期收益和 55 億美元的預期銷售額的本益比分別達到約 67 倍和 18.7 倍。

再次思考一下 Zoom 的成熟過程和股票的估值是如何隨著時間而變化的,以及它們如何往往隨著時間的推移, Zoom 將需要獲得近 2024 財政年度的每股 10 美元給股票的 30 左右。考慮到 Zoom 目前的獲利成長率,這似乎是不可能的,特別是如果 Zoom 的成長峰值已經過去。

即使從銷售的角度來看,目前接近 19 的價格銷售比也太高了,需要隨著時間的推移降至 10 左右,而要達到這一水平, Zoom 需要在 2024 年或 2025 年實現近 100 億美元的營收。目前, Zoom 預計 2024 年營收為 55 億美元, 2025 年營收為 71 億美元,和 100 億比,相差甚遠。

如果考慮到後面的悲觀預期,我們假設收入預期的中點和銷售為 10 的倍數。它應該的市值是 650 億美元。這比目前的價格低 35% 左右,或每股192美元。 基於 2024 年每股 5.16 美元的估值,使用 30 倍的本益比可以使該股接近 155 美元。

其實這些估值並不保守,因為我們使用的是近三、四年後的預測值。很簡單,這是一家發展速度不夠快的 Zoom ,已經不足以保證目前的估值。

根據 TradesMax 剛剛的種種分析,證明 Zoom 的成長速度根本不夠快,又或者不足以維持投資者分配給它的市值,這是顯而易見的。現在最新的季度業績和財務長昨晚在電話會議上發表的評論也證實了這一觀點。還是太貴了。

另一個重大風險是,賣方分析師將很快採取下調評級週期和價格目標的措施。財報公佈後,Zoom 的平均目標價為 393.50 美元。

我們重點看幾個投行的目標價。

評級下調的週期將是近期內接連不斷的負面新聞頭條,這也會令 Zoom 股價承壓。

顯然, Zoom 已經意識到自己的成長可能出現滯漲,那麼它最近都做了些什麼大動作來讓自己保持成長或者說成長下滑的不那麼明顯呢?

在第二財季, Zoom 與印尼最大的行動電話營運商 Telkomsel 達成了戰略渠道合作關係。按人口計算,印尼是全球第四大國家。他們將利用 Zoom 的開發者平台和 ISV 合作夥伴計劃的力量,通過為企業部門提供的 Cloud X 產品和為消費者部門提供的 Zoom 當地應用程式,提供一個完全集成的解決方案。

此外, Zoom 還在本季度宣布了 Zoom Events 的可用性,該功能使組織能夠舉行高級線上會議。 Zoom 表示,它投資了事件軟體製造商 Cvent,因為 Cvent 試圖通過與一家特殊目的收購 Zoom 合併上市。

在本季度, Zoom 還宣布有意以 147 億美元的股票收購雲端客戶聯絡中心軟體提供商 Five9,代號 FIVN。該交易是在 Zoom 在疫情出現後獲得了數百萬新使用者,各 Zoom 紛紛支持在線會議,推高了 Zoom 的股價之後達成的。 該交易是在 Zoom 在疫情出現後獲得了數百萬新使用者,各 Zoom 紛紛支持在線會議,推高了Zoom 的股價之後達成的。

可以看出,最近收購 Five9 的交易,正是 Zoom 為了取代停滯不前的成長而採取的行動。

Zoom 在最近兩個月已經建構了一個雙頂,頂部在 406.5 美元,非常看跌的模式,在 8 月 10 號跌破年線的時候就應該停損,因為年線跌破很高機率就會有一輪暴跌。最近一直很弱,年線也沒有站上去。在上週四探到半年線,收了長上影的那天也應該堅決分手。

那今天放量暴跌,現在留下一個巨大的缺口,最好的情況是可以回補這個缺口回到 340 美元附近,但是根據我們的經驗,這種財報暴雷的股票,如果短期內不回補缺口,後續就會跌跌不休。比較近的支撐位就是前期的低點 273 美元,以及下方的 262 美元和下方 175 美元的缺口支撐。所以沒有進場的人可以等待看它有沒有可能開始回補缺口的行情,到時候再介入。

技術面如果你想對比的話,亞馬遜(Amazon, AMZN-US)就是一個不錯的例子,財報不及預期後暴跌、繼續跌、止跌、站穩年線、反抽、小幅跳空、回補缺口,這都是比較好的上車訊號。所以沒有 Zoom 的朋友可以繼續等待,觀察後市的變化。

從 588 美元跌到 290 美元,可以說 Zoom 的估值跌得厲害,雖然公司還是好公司,技術也不錯。但公司以後並不可能會出現象去年一樣的產業紅利。所以我們 美股投資網說價值投資的精髓就是我們需要在一支股票的早期,當絕大多數人都還沒有發現它的價值的時候,就先人一步買入股票。一支股票當所有的股民都認為它是價值股票了,那估值上漲上去了,那個時候你再介入的話,估值裡已經含有巨大的泡沫。

《36氪》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)