上一篇介紹了中保科( 9917-TW )的公司背景與經營狀況,可以了解到中保科在產業居領先地位、營運穩健且以實績體現了創新轉型、與時俱進的精神。本篇將進一步從財務層面,來看這間公司的獲利能力、投資報酬、營運指標及現金流量。

一、獲利能力

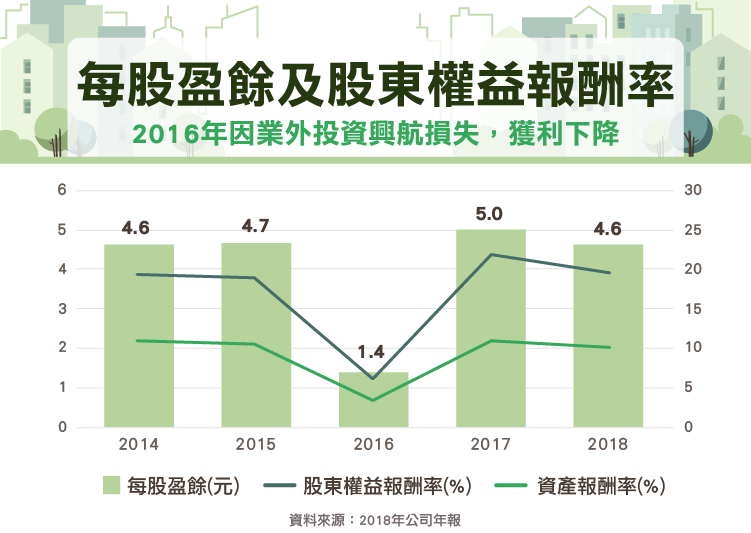

前一篇有提到,因為在不景氣的時候,住家及辦公室也還是會有電子保全或是駐警保全,保全業受景氣影響較低,而中保科又為其中龍頭,在獲利能力方面相當穩定,近 5 年來,除了 2016 年因轉投資復興航空解散,認列一次性減損損失 5.2 億元,致當年EPS僅 1.4 元,其餘年度每股均年賺逾 4 元,ROE在 18 %以上。同時,獲利並未因為轉型及創新而降低,顯示公司每踏出新的一步,背後有足夠的準備與規劃,可以合理預期這樣的表現,在需求不易減退的產業特性中,可以延續。

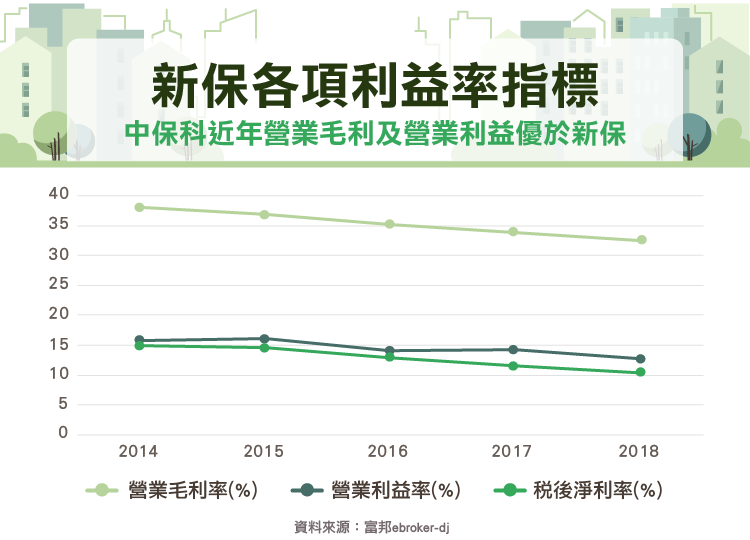

各項利益率指標, 2016 年因業外復航事件的影響,稅前及稅後淨利率降至 10% ,其他 4 年毛利率達 35 %,營業利益率維持在 15 %至 20 %之間,獲利能力相當良好,要高於主要競爭對手新光保全。新保( 9925-TW )近年獲利能力持續下滑,主因為 2016 年曾因違反政府採購法,遭處分機關刊登政府採購公報並停權 3 年,此事件影響到它的獲利。另可看到新保的稅前及稅後淨利率要高出本業的營業利益率,顯示其獲利倚賴業外利益,而中保科則是在本業即能經營充足的獲利。

二、股利發放率

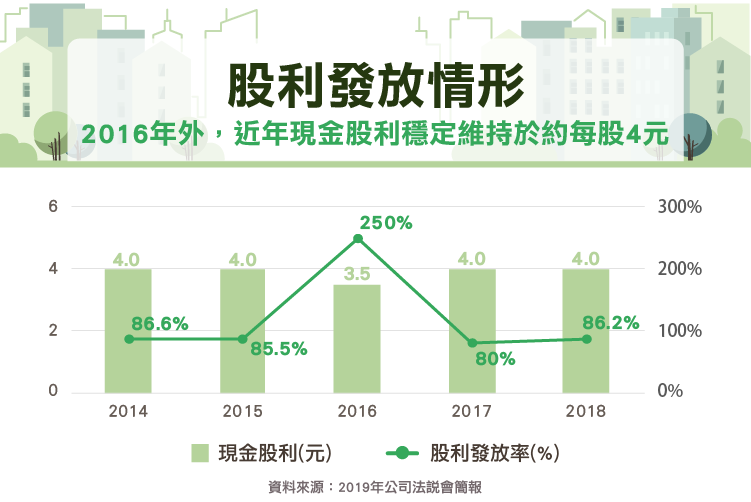

除了獲利能力穩健,中保近 5 年配息率均在 8 成以上,即使 2016 年每股盈餘僅 1.4 元,因有足夠的未分配盈餘,每股仍配發 3.5 元現金股利,換算配息率高達 250% ,其餘年度均維持每年配發 4 元水準。

三、客戶解約率

保全業常用來衡量客戶忠誠度的一個指標是客戶解約率,中保自 2009 至 2018 年第 3 季企業及家庭客戶解約率皆低於 1% ,顯示其服務品質與客戶關係管理良好,得以維繫長期關係。

四、現金流量

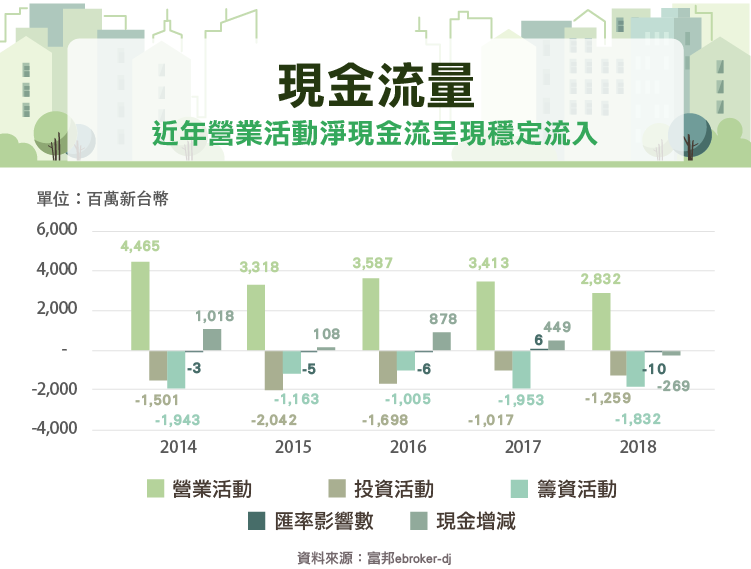

另外一個亮點是在現金流量,雖然近 2 年分別因權益法投資獲利調整及應收款增加、應付款減少,造成營業現金流減少,但稅前淨利充足,使近 5 年營業現金維持淨流入,即使是 2016 年中保認列興航虧損,並沒有實際現金流出,僅是帳面上認列當初的投資虧損。投資活動呈現流出,主要配合公司擴增及轉型,取得不動產、廠房及設備、權益法投資或金融資產。籌資活動為負,則主要是因為支付現金股利,也是跟回饋股東有關。

五、未來發展

傳統的安控產業已進入成熟期,監視系統市場已邁入紅海之爭,但受到科技迅速變遷,產業本身對安全的需求逐漸改變。邁向雲端化的智慧管理,以人流管理與人臉辨識為主要訴求,隨著物聯網環境逐漸成熟,將會為此產業帶來更多可能性。

依據公司估計, 2020 及 2021 年,智慧城市占營收比重將會增加(2019 法說會預估由 2018 的 17% 提升至 2021 的 22%)。營運重點除延續中保無限+物聯網 IOT 系統的整合服務,增加更多 AI 智慧化商品與功能,以提升客單價;利用大數據分析,找出問題與商機;加強人性化關懷服務,提升服務品質,降低解約率;並因應 5G 時代來臨,搭配多樣化與更快速、穩定、可靠的通訊技術,發展出更多 AIOT 服務;以及將服務與金流整合,串聯消費者與商家,創造更大的生活服務營收。

另一個比重會增加的業務是轉投資的餐飲業(預估由 2018 的 5% 提升至 2021 的 8% ),來源主要是轉投資的餐廳「棧酒食文化」持續創新及擴增。

而會減少的業務是駐警業務,因為預估人力成本未來越來越貴,可能導致獲利持續降低。因此陸續將以電子系統取代。

參考資料:

【延伸閱讀】