他山之石,可以攻玉,回顧美國股市 50 年歷史,可以發現很多可資借鑑之處。

價值型投資和成長型投資的週期循環

投資理念主要發源於最具活力、最具創新精神、最發達的美國證券市場,美國大學的理論學術研究和全球一流企業的經營管理創新實踐為投資理念的不斷發展和革新提供了理論基礎和實踐創新平台。隨著全球經濟一體化進程的演進,各種新的投資理念也從發源地向外圍擴散,在傳播到外圍股票市場,如歐洲、日本、新興市場、發展中國家等的過程中,必然會結合不同的市場特殊情況與其它投資理念不斷發生碰撞,誕生出新的投資模式。

網路和通訊技術的進步更是加快了發源地的新興投資理念在全球傳播的速度,1999 到 2000 年由美國傳播而來、在香港和中國證券市場颳起的網路熱潮就是一個最好的例證。

20 世紀的大部分時期,基本分析學派已成為發達國家或地區股市的主流,它發展出的兩個主要分支是內在價值型投資和成長型投資。

前者認為,投資者投資股票的目的主要是為了每年收取現金股息股利,該派的主要代表人物是華倫·巴菲特 (Warren Buffett) 。成長型的投資者購買股票的主要目的則是獲得價格差而非現金股利,該派的主要代表人物是彼得·林區 (Peter Lynch) 。

人類要求迅速致富的心理導致對成長型投資的先天偏好,然而歷史經驗表明,在經歷過度的熱情追高成長型股票導致最終幻想破滅之後,必然又會走回到穩健的價值型投資的老路上,循環往復,周而復始,投資理念的變化呈現週期性的循環規律。

與不同年代的產業發展週期一致,處在高成長期產業的高成長速度的熱門股在股票市場歷史上各時期比比皆是,如 19 世紀的鐵路股、20 世紀初的鋼鐵股和汽車股、 50 年代的鋁工業股、60 年代的電子股、70 年代的石油股、80 年代的生物製藥股、90 年代的網路股等,各領風騷,概念股是成長型投資的必然產物和昇華。

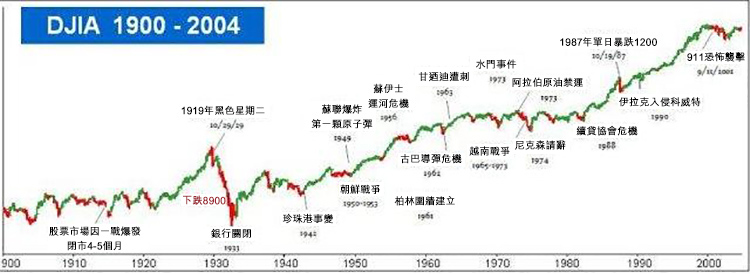

復興的 50 年代

由於剛經歷了 1929 到 1933 年的大蕭條,在 20 世紀三四十年代,小規模的個人股票投資被認為是危險的舉動,個人投資購買股票不多。

個人持有普通股熱是從五六十年代開始的,主要因為當時人們很難相信大環境會再次出現蕭條、股市崩盤、停滯型通貨膨脹。1958 年玻璃纖維船股票是當時市場上的搶手貨,它具有完全替代木船的許多優勢,迎合美國 50 年代的休閒主題。後來的網路股票同此時期的玻璃纖維船股票熱有許多類似之處。

飛騰的 60 年代

這個階段的鮮明特徵是尾碼有“trons”的公司名稱的流行,是成長股票和新股的狂潮期。在很大程度上,電子工業股熱與當時的美蘇兩國太空軍備競賽有關。

成長股是預期有高收益、高成長的股票,特別是那些與高新技術相聯繫的公司股票,如生產半導體、速調管、掃瞄器以及先進儀器儀表的公司,這些產業由於投資者對其產品強大市場前景的憧憬而股價飛漲。

從 60 年代開始,多年以來傳統產業的 5 到 10 倍本益比規則被 50 到 1000 倍取代。1961 年數據控制公司的本益比達200多倍,而成長穩健的 IBM 和德州儀器(Texas Instruments, TXN-US) (TI) 公司的本益比也達 80 多倍。在此時期,以本益比倍數為核心、注重未來現金流預測的穩固基礎理論讓位於注重投資者心理因素,“高買高賣、順勢而為”的空中樓閣理論。

為滿足投資者對飛騰的 60 年代股票的無止境的投資饑渴,1959 到 1962 年發行的新股比之前的歷史上任何時期都多。如同 90 年代後期的“.com”熱潮,以“trons”尾碼命名的公司紛紛湧現,電子狂潮在 1962 年捲土重來,5 個月後終於爆發可怕的拋售浪潮。

成長股、績優股同樣被捲入暴跌的災難,超過大盤的平均跌幅。股票市場從動盪中恢復趨向穩定後,進入的下一個運行熱潮便是企業併購浪潮。

投資者對公司高成長的預期,如果不能通過高成長或高科技的概念獲得,便需要創造其它新的方法或概唸作為接力棒。於是,60 年代中期誕生了美國產業發展史上的第三次併購浪潮。該時期企業併購浪潮的主要動力在於兼併過程本身會導致股票收益的成長,其中的技巧是財務或金融知識而非企業經營管理水平的提高。1968 年由於該次併購浪潮中的領導者發佈的季度公告收益低於預測,引發了市場的懷疑和震動,企業併購浪潮開始急劇降溫。

在 60 年代,除了上述概念之外,市場還誕生出其它概念股票,Xerox 公司是概念股票的典型案例。該概念是一種新型工業生產的機器,能靜電複印干型複印品,具有專利保護和領先優勢,這個真實、可信、革命性發明的故事吸引幾乎所有業績優良的基金經理。後來這種概念化投資策略發展到任何概念都行的地步。

概念公司經常出現的問題是擴張太快、負債過多、管理失控等,公司的經營管理風險很大,成長的不確定性大。當 1969 到 1971 年的熊市來臨,概念股跌幅比漲幅還大、還快。此後很多年,華爾街不再迷信業績和推崇概念。

就像產業或經濟發展有自己的週期一樣,整個 60 年代公眾對概念崇拜的理唸經過了近十年的洗禮之後,又回歸到週期循環的起點,崇尚績優成長股。到 60 年代後期,隨著基金數量和規模的不斷擴大,開放式基金之間爭奪公眾資金的競爭加劇,公眾開始關注基金近期的業績記錄,尤其關注基金是否購買了那些有令人振奮的概念和完整信服歷史的股票。業績投資便開始風靡華爾街。

穩建的 70 年代

經歷了 60 年代的購買小型電子公司和概念股票之後,基金經理和投資者恢復了理性和穩健原則,開始投資於有令人信服的成長記錄的大型績優股,這些股票還有持續增加的股利以及很大的總股本 (流動性好) 。人們認為這些股票不會像 60 年代投機狂熱時代那樣垮掉,人們普遍的心理是購買後開始等待長期收益,被稱為是謹慎的行動。

當時的 50 檔時髦股票主要有:IBM、Xerox、柯達(Kodak, KODK-US) (Kodak) 、麥當勞(McDonald’s, MCD-US) (McDonald’s) 、迪士尼(Walt Disney, DIS-US) (Disney) 等。人們認為任何時候購買這些已經被歷史證實的成長股都不會錯,這被稱為“一錘定音”股。而且,購買大型績優股還能為機構投資者帶來謹慎投資的聲譽。在眾多機構大肆追逐下,這些時髦股票的價格有了令人難以置信的成長。

狂嘯的 80 年代

80 年代是生物工程股的好年華,同樣具備許多投機過頭的好股票,它以另一波包括生物技術和微電子在內的新領域的新股浪潮而開場。

1983 年出現的高科技浪潮是 60 年代的極好翻版,僅僅是改變了名稱而已。技術革命喚醒了人們對高科技將徹底改變人類未來經濟發展和社會生活的幻想,直接刺激起 60 年代的概念炒作理念的復甦。幾乎所有的原始新科技股都是搶手貨,新股上市後還會狂漲。

再次引領概念股的是以基因工程為基礎的生物技術的革命性突破以及驅動生物技術狂熱的是抗癌新藥的問世。《商業週刊》當時對此也以標題文章“生物科技時代的來臨”作出樂觀的預期。

1980 年面世的基因科技公司的股票上市後的最初半小時狂漲近 3 倍。60 年代概念股是以 50 倍的收益出售,而到 80 年代卻是以銷售額的 50 倍出售,華爾街還因此出現了專門針對生物技術公司的新估價方法。最終的結果還是市場自身來消化自己吹起來的泡沫,從 80 年代中期到後期,大多數生物技術公司股價跌去 3/4,1988 年的市場復甦也沒有幫多少忙。

刺激的 90 年代

90 年代首先是前半期的“亞洲四小龍”熱,當時的背景是基金經理因美國本土經濟的發展速度放緩後而將目光轉向海外。而對新興國家市場由於有了激動人心的發現和預期其有巨大的成長潛力,加上人們對該市場的風險知之甚少,直接推動了股票投資的國際化 — “亞洲四小龍”熱,後來因 1997 年的亞洲金融危機爆發而崩潰。

90 年代後半期至今是以網路為代表的新經濟概念股的狂飆及退潮,人們對此至今記憶猶新,同樣也經歷了一個從狂妄到恐慌、最終到崩潰的完整過程和結局。

追溯美國股票市場近 50 年投資理念演變的歷史,可以發現以下三點規律:

1. 美國股票市場近 50 年投資理念演變的歷史,大致按以下線索在展開,其中又蘊涵著某種週期性的循環規律:電子半導體 (60S) — 大型績優股 (70S) — 生物工程股 (80S) — 網路股 (90S) — 傳統產業大型績優股。在每一週期中,投資者對證券評價的風格和方式在證券定價中起關鍵作用,從而也就奠定該時期的主流投資理念。

概念股興起時期,以內在價值型投資為基礎的穩固基礎理論屈從於空中樓閣理論,借助於投資大眾的從眾化情緒和過度反應,將憧憬美好的空中樓閣演繹得登峰造極。

在概念股崩潰之後,受傷的弱勢群體和投資大眾追求安全和穩健的觀念又深入人心,以內在價值作為股票投資價值的心理底線牢不可破,從而矯枉過正地走向另一個極端,回到有看得見的收益成長和分配現金股利的傳統產業,直到下一輪週期新的振奮人心的概念出現。

2. 市場投資理念的週期性變化同股票市場籌碼結構的調整過程驚人地一致。被低估的市場籌碼,成長型股票熱時必然導致市場大量拋售價值型股票,持續一段時期後必然導致價值型股票被低估,在經過成長型股票熱的高峰之後,逐步被調整到更積極、堅定的投資者手中時,而一旦這種市場籌碼結構轉換的調整完成或時機成熟之後,新一輪的市場熱點或週期就為期不遠了。

這種週期性在任何國家和地區的股票市場都是合乎邏輯的,因為它與股市零和博弈遊戲的利益矛盾或盈虧結構相一致。

3. 基金引導著市場主流的投資理念。無論是向新型產業投資、向高成長的新興市場投資,還是向國內績優大型績優股投資,基金始終伴隨著先進的產業理論、管理思想的武裝,走在經濟發展和改革的最前沿,領先於經濟週期。正是資本的驅利性和對投資領域的高度敏感,資本才始終能夠率先找到流動的方向,引導社會資金 (資源) 流向回報最高、最具有長期投資價值的產業和公司,而一旦遇到阻力便開始自動調整,證券市場優化資源配置的功能發揮得淋漓盡致。

《雪球》授權轉載

【延伸閱讀】