1

財商

之前談機會成本的文章時我曾說過,更有意義的是以機會成本的想法去思考如何生活。生命有限,每一天就像不管你願不願意從口袋裡拿出金錢去交易。跟錢一樣,換回的可以是消費,也可以是資產;消遣娛樂自然是消費,而為目標努力則如同逐漸累積資產。如果有最終的長期目標,那麼平均分配到一段時間,甚至每天都應該有一個像 IRR(內部報酬率,Internal Rate of Return)的最低值,計算這天需要換取到的資產。

追求短期滿足,很容易就陷入不能滿足長期目標的陷阱,這種陷阱往往不知不覺。如同 IRR 是 4%,而每天換取的收益只有 2%,離長期目標實則每年在虧 2%。當然這要比什麼也換不回卻把每天荒廢掉還好。

假如我們的長期目標是實現財富自由,那麼來看這段話是什麼意思?以及我們至少要做什麼?

財務自由是每個人經常會想的問題。首先若要定義財富自由,我的理解是以資產的收益支付生活成本,從而不為錢工作。在美國,不考慮住房成本,一個人的生活成本差不多在 1 萬 5 美元左右,對應目前 S&P 500 的 1.86% 發放股利率,差不多需要 100 萬的資產。

具體假設現在是 2018 年 12 月 31日,目前有存款 15 萬,希望十年後到達現值為 100 萬的資產目標。

大部分的人或家庭收入是靠上班的固定收入,用時間換取工資。每年個人/家庭財務狀況其實和一個企業的利潤表很像,除了個人大部分費用在稅後之外(因為不影響實際意思,我不討論企業營收是稅前、個人可支配收入是稅後的影響)。一個簡單的公式如下:

營收/收入 − 固定消費 − 可選消費=盈利/結餘

有了收入後,接下來的問題就是如何消費?水、電、煤、食品、電話帳單等類屬於固定消費;接下來則考慮,是選擇繼續消費,買些好的吃掉或用掉?還是存下來作為存款,進行投資累積資產?

這裡有幾個影響變數:通膨率、投資報酬率、每年盈餘。

現在的 100 萬資產不等於 10 年後的 100 萬,通膨率會影響並慢慢抬高財務自由所要求的資產目標。從歷史經驗來看,過去 10 年美國的通膨率在 2~4% 之間,但考慮到個人生活品質不斷提升,我們假設通膨率為 6%,資產目標依複利不斷成長。因此當 2018 年底的存款有 15 萬,目標資產是 100 萬,此時此刻只差距 85 萬;但到了 2019 年底,目標資產則升至 106 萬。所以我們可以控制的變數就只有兩個:投資報酬率和每年盈餘。以下分別舉兩個情景說明。

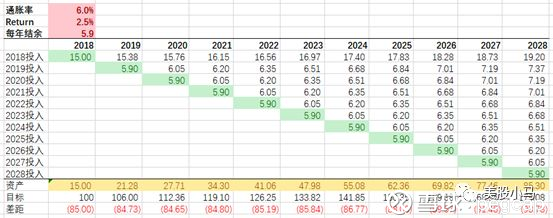

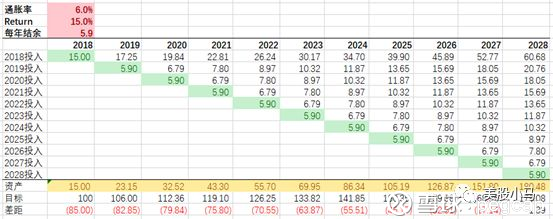

很多人為了求穩定的投資報酬率而選擇買債。目前美國 10 年期國債報酬率在 2.5% 左右,假設我們的投資報酬率為 2.5%、每年盈餘 5.9 萬,將會發生什麼事?

表 1、通脹率 6%、投資收益 2.5%、每年盈餘 5.9 萬

不知不覺中,離目標的差距從現在的 85 萬慢慢擴大到了 94 萬。辛辛苦苦一直在存錢、“保守” 投資,卻離目標越來越遠了。

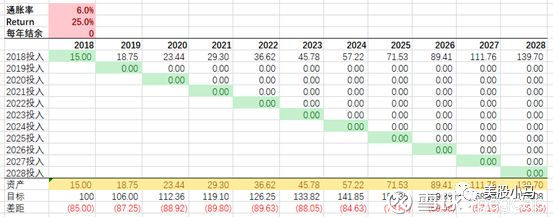

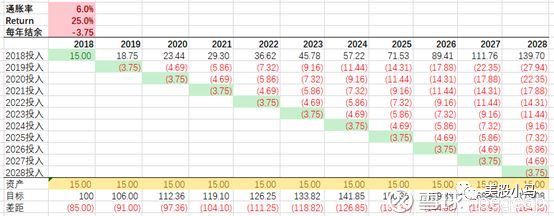

假設我們投資水平比巴菲特厲害,能保持每年 25% 的複利成長,但每年吃光、花光。

表 2、通脹率 6%、投資收益 25%、每年結餘 0 元

可以看到,投資水平的確厲害,10 年翻了快 10 倍。離目標差距也逐漸縮小,但還是離財富自由的差距差 40 萬。

很多人其實沒有意識到不斷定期投資對自己資產增值的重要性,以為只要苦心修煉炒股絕技,提高報酬率就好。其實基數太小,即使 10 年 10 倍也難以達到最後的目標。巴菲特曾解釋過波克夏(Berkshire Hathaway, BRK.A-US)成功的主要原因,是用擁有企業的利潤和保險的新增浮存金所帶來的現金持續不斷地投資。

再舉一個例子,雖然投資水平依舊強過巴菲特,但如果每年不僅把賺的都花光,還把投資賺的利潤都消費掉,會怎麼樣呢?

表 3、通脹率 6%、投資收益 25%、每年結餘 -3.75 萬

可以看到,投資水平的確不錯,15 萬每年能產生 3.75 萬的收益。但每年不僅沒有新增投資,而是把收益全部消費掉。10 年之後,資產依舊是 15 萬。但屆時和目標差距不是 85 萬了,而是 164 萬。

最後,如果希望達到 10 年財富自由的目標,這兩個變量應該是多少呢?

表 4、通脹率 6%、投資收益 15%、每年結餘 5.9 萬

15% 的投資報酬率,貌似不需要像巴菲特那麼牛。不過其實美國目前所有上市公司,其一年的總利潤大概 1.26 兆美金,所有上市公司整體市值在 29.6 兆美金,也就是說,如果你有 29.6 兆美金可以買下整個美國公司的生意,能獲得的報酬率大概是 4.27% 左右。所以只是買股票大盤 ETF 就想達到目標是行不通的,而買債 2.5% 的報酬率就更別提了。

至於要達到每年 5.9 萬的結餘,這個要求在日常消費上必須有很強的自制力。富蘭克林名言:“寧可餓著肚子,也不借債睡覺。” 而這與美國當代鼓勵消費、鼓勵借債的大眾文化可是大相徑庭的。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!