上一篇文章中我們介紹了中華食(4205-TW)品的營運概況,這間公司的豆腐與豆花產品深受消費者歡迎,且市佔率領先同業,這樣的市場地位會對公司的財務表現有什麼影響呢?一起來看看吧。

營收分析

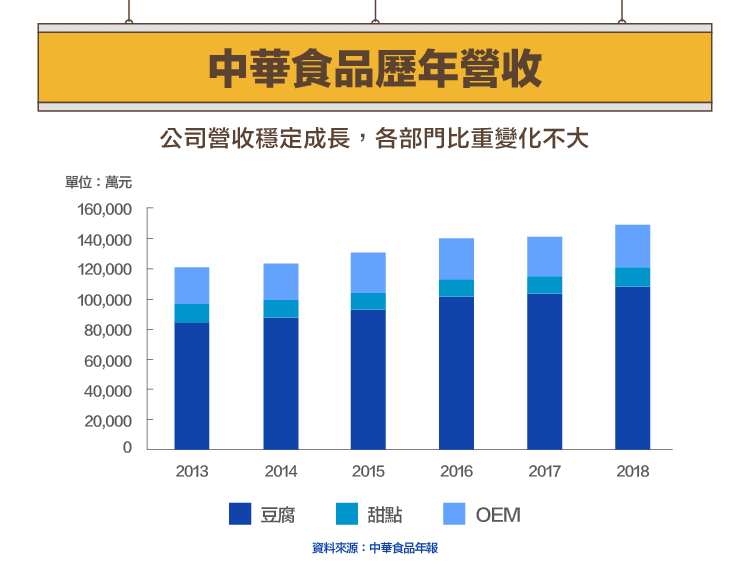

中華食品的營收處於長期成長的趨勢,在 2013 年到 2018 年間的年化成長率為 4%,而除了 2014 年與 2017 年以外的營收成長率都在 6% 以上,下面就來討論影響營收的主要項目。

2014 年時營收成長較低,該年度公司三大業務項目都表現不佳,OEM 業務甚至出現負成長,在豆腐與豆花方面主要受到食安風暴以及基改食品爭議影響,另一方面供應超商關東煮的油豆腐、豆花以及供應零售通路的火鍋料,其銷售量也受到食安事件的負面影響,然而在公司的產品品質無虞下,於 2015 年與 2016 年的營收成長均回到 6% 以上。

2017 年營收成長較低,主要跟豆腐與豆花產品相關,豆腐產品營收不如預期的主要原因是一例一休政策的施行,中小型餐飲店家基於人力成本較高而減少假日開店的天數,進而導致公司豆腐類產品銷售減少;另外,豆花的銷售則受到氣候異常影響,公司認為台灣從四季分明轉向夏天與冬天較明顯後,豆花的需求在夏天被飲料與冰品取代,而在天氣過冷時消費者也較不願意購買冰涼豆花,因此導致營收下滑。

雖然在 2018 年時,公司營收受惠於 2017 年進行的產能擴增、原料全面改用非基因改造黃豆,以及更貼近年輕族群的策略,但長期來看,導致 2017 年營收下滑的兩大因素將持續對公司銷售造成負面影響,公司如果無法找出其他成長動能,可預期長期營收複合成長率會比目前低。

獲利能力分析

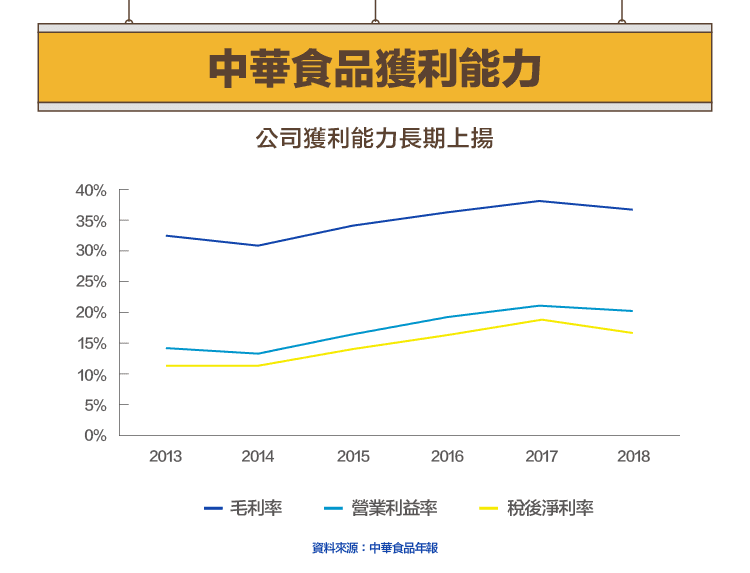

中華食品獲利能力的數值與趨勢跟其他食品加工或食材類股相比相當亮眼,毛利率在 2013 至 2018 年間都高於 30%,營業利益率與稅後淨利率則是 10% 以上,更重要的是長期來看三項獲利率都在成長。

影響成本的主要項目是原料,公司豆腐與豆花產品的原料為黃豆,過去公司毛利率的成長主要跟黃豆價格下跌相關,而公司憑藉優良的品牌形象而對消費者有訂價權,在人力成本較高時提高價格也讓毛利率增加。

在 2018 年時毛利率下跌有兩大原因,第一是前面提過的公司全面轉用非基因改造黃豆,公司選擇不把額外的原料成本轉嫁到消費者上,因此使毛利率降低;另一方面,從 2017 年第四季開始,台灣雞蛋價格開始上漲,公司需要購買高價雞蛋作為原料來製作雞蛋豆花,對毛利率造成負面影響。

目前看到可能影響未來公司獲利能力的因素有兩點:第一是在產能擴張後,公司會不會把委外生產的商品移回自產,一般來說自產的毛利率較高,但短期內擴產造成的折舊也會對毛利率造成壓力;第二點則是行銷費用會不會提高,在 2017 年時公司是不改變行銷費用的預算,僅增加網路與汽車行銷的比重,但在人力成本與氣候因素持續對營收造成壓力下,公司可能需要有更積極的行銷策略才能帶來營收成長。

結論

中華食品的歷史財務表現非常亮眼,不論是營收或獲利率都在成長,但目前來看,未來的成長動能並不明顯,反而負面影響的因素很明確,是潛在的風險,有興趣的投資人需要謹慎觀察。

資料來源:中華食品年報

【延伸閱讀】