「 P2P 網路借貸」近年於台灣逐漸興起,較知名的平台有 Bznk 必可、im.B、日生金、信用市集……(依筆畫排序)。雖受 2017 年起中國大陸 P2P 網貸倒閉潮的影響,致使民眾或對此創新模式有所疑慮,但筆者認為金融工具本身是中性的,是創業者的立意賦予其正向或負面效應。

故本系列文章中,筆者將依序介紹

一、 P2P 網貸的創立初衷

二、中國大陸 P2P 潰散之原因解析

三、台灣現行 P2P 網貸平台

四、不動產擔保債權之介紹

一、 P2P 網貸的創立初衷

在理解一項金融商品或制度時,筆者認為應先探討其被發明的「初衷」為何。以 P2P 網貸為例,先知曉其創造的原始精神後,再去對照實務運作的各平台營運模式是否與初衷有所落差,而偏差之所在,或為風險之所在。

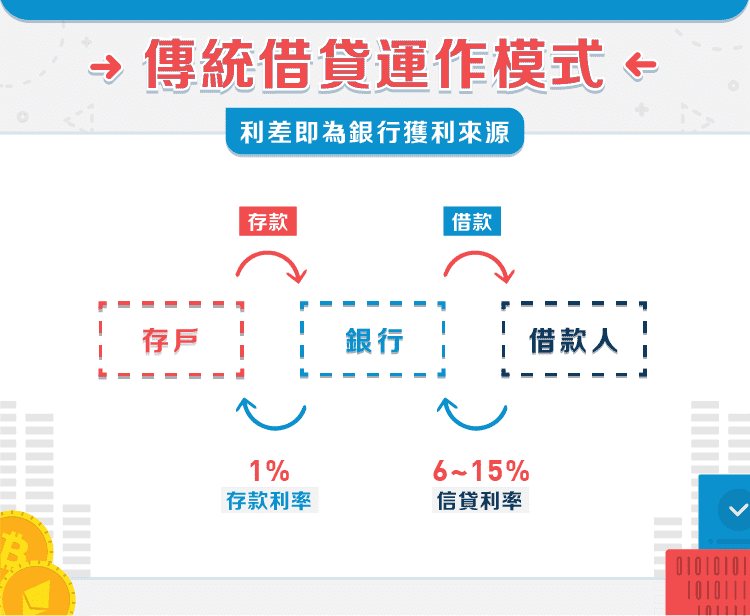

故在正式介紹 P2P 網貸之前,我們先來了解一般傳統借貸是如何運作的。

以銀產業而言,其資金來源為民眾存款,而資金成本(要付給存戶的利率)約 1% ;不過再銀行匯集存戶的存款後,會做有效運用,轉身將錢放貸給個人或企業,並收取高額利息(信貸約落在 6% ~ 15% 不等)。而這中間的高額利差,即是銀行的獲利來源。

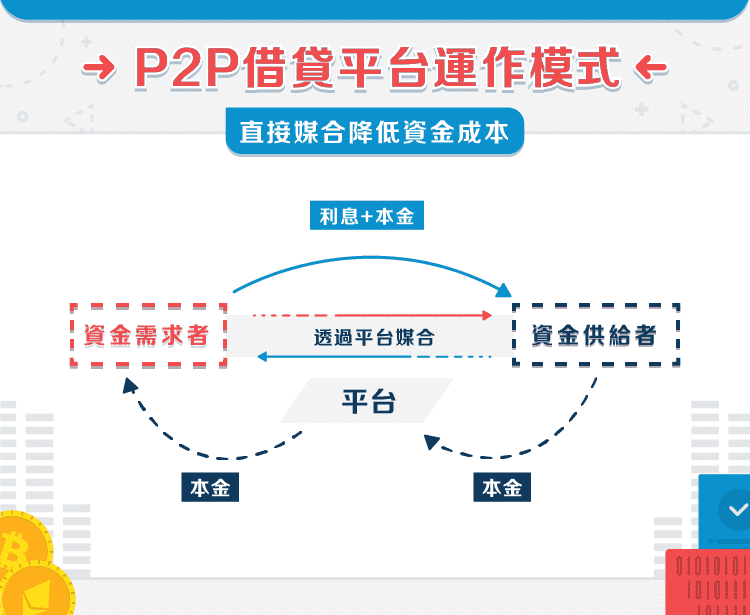

在看到這種高額利差的體制運作後,有一群人認為這是不公平的,他們想直接媒合資金供給者與資金需求者,降低借貸成本、落實普惠金融,而此即為 P2P 網貸被創立的初衷。故 P2P 網貸原始精神是直接媒合雙方,降低資金成本,而平台本身只賺手續費。

綜上,我們可以得知 P2P 網貸這個工具的核心精神是立意良善的,那為何 2017 年起中國 P2P 平台卻接連爆發倒閉潮呢?

二、中國大陸 P2P 潰散之原因解析

2007 年,中國第一家 P2P 網貸平台「拍拍貸(PPDAI Group, PPDF-US)」上線; 2015 年, P2P 網貸平台達到 6 千多家的高峰,但是隨後即陸續爆發倒閉潮;而根據中國銀保監會公布,截至 2019 年底,中國僅存 427 家 P2P 平台仍在營運;整體而言平台倒閉率達 90% 以上。

看到中國如此慘烈狀況,我們必須去借鏡、理解別人是如何陣亡的,再去對照自己想參與的台灣 P2P 平台營運模式,檢查是否有類似的風險存在;而此即為筆者撰文之原因。

回到主線,中國 P2P 網貸平台倒閉原因主要分為兩種模式

第一種是較容易理解的,惡意詐欺。

平台假借 P2P 網貸之名,行吸收存款之實,於平台上架假案件標的,並以高收益、高返佣等誘因吸引投資者加入,待聚集大量資金後即惡意倒閉。

第二種原因為壞帳買回模式。

壞帳買回,又稱「風險保護」機制。

P2P 網貸平台力求促成資金供給&需求雙方的媒合,以賺取手續費;但為了提高投資人的借出意願,有些平台便會提出「壞帳買回」的保證。

舉例來說,現在平台上有個案件如下:甲先生為資金需求者,借款用途為副業籌資,願意付支付年利率 16% 的利息,還款期數 48 個月。

投資人可能認為借貸用途尚算合理、報酬率亦相當吸引人,惟仍擔心甲先生違約。此時,平台若提出「壞帳買回」,則表示未來甲先生無法還款後,平台會自行吸收這個風險,將投資人的債權本金買回。

如此一來,投資人好似只需享受高報酬,卻無需承擔風險(因平台已承諾若違約時會負責)。

壞帳買回的確立意良善,但試問,一個只賺「手續費」維生的平台,如何負擔得起債務人不斷違約,而須自行吸收的「本金賠償」!?

機制本身的缺陷,加上 2017 年起中國政府實施去槓桿政策,致使債務人還不起錢、平台負擔不起違約賠償…如此連鎖效應即發生了。

回到最開頭筆者所提,金融工具本身是中性、甚至是立意良善的,但後人的變化操作卻可能導致不好的效果。(這讓筆者想到《你的善良必須有點鋒芒》中一句「真正的善,是在充分了解與審視全局後,做出能帶來最好結果的選擇」)

是故,鼓勵讀者在投資 P2P 網貸、甚至所有金融商品時,都先抓住商品的原始精神,並思考自己所從事的投資是否與其精神有所偏差、以及該偏差是否為自己願意去承擔的風險。

本篇敘寫至此,下篇文章筆者將介紹現行台灣 P2P 網貸平台,以及不動產擔保債權。

【延伸閱讀】