公司簡介

元大期(6023-TW)最早為寶來期貨經紀股份有限公司,於 1997 年 4 月成立,以期貨經紀業務為主,於 1998 年 9 月,獲核准經營期貨自營業務,為全台最大的期貨公司,之後歷經幾次的改名與合併於 2015 年 7 月更名為“元大期貨股份有限公司“。

元大期貨隸屬元大金(2885-TW)控,為台灣最大期貨商,無論海內外期貨及選擇權市佔率、獲利能力、資本額皆穩居第一,是臺灣第一家取得槓桿交易商資格期貨商,且在台擁有 147 個營業據點與全球 12 個國際交易所會員資格。

期貨&選擇權?

在開始分析元大期貨前,我們先來科普一下期貨和選擇權。首先期貨是一種衍生工具,多集中於期貨交易所,買賣雙方透過簽訂合約,同意按指定的時間、價格與其他交易條件,交收指定數量的現貨。舉例來說就是今天有個農夫說:在 2 年後的今天,以 50 元每公斤計價,總共 100 公斤,有誰要買,而這時候若我有興趣,即可簽訂合約,約定在 2 年後的今天買賣,但為了避免到時候買賣人雙方賴帳,雙方都需要拿出一定金額的保證金,交給第三方公證人保管,而這公證人也就是我們這次研究的主題“期貨商”;期貨擁有許多特點:1. 高槓桿的操作方式:因為交易開始只需要支付保證金的關係,讓高槓桿的操作得以施行,2. 可用於避險:由於期貨不受價格變動的影響,故期貨可用於避險。

那選擇權又是什麼呢?選擇權是一種選擇交易與否的權利,不同於期貨必須履行,選擇權的買者可以自行決定是否要履行,舉例來說:我今天是個餐廳的老闆,因為某些因素,我認為未來麵粉的價格會上漲,所以我先跟麵粉商簽訂選擇權合約,在一年間用 50 元每公斤的價格購買總量 100 公斤的麵粉,到這裡都跟期貨一樣,但差別在於不論未來價格如何變動,期貨都需要履行,但選擇權可以自行決定是否履行,若未來麵粉價格上漲到 100 元,我當然會使用選擇權跟麵粉上用 50 塊的價格購買,反之,若麵粉價格下跌到 10 元,我即可不使用選擇權,自己去市場上購買。不同於期貨,選擇權只需買方支付權利金,不論履行與否權利金都將會直接給賣方,與期貨相同,選擇權特色為高槓桿操作與避險。簡單來說期貨就是合約的買賣,而選擇權則是權利的交易。

2018 年台灣期貨市場總交易量達到新高 3 億 808 萬 3,576 口,相較於 2017年成長 17%,近四年總交易量年化成長率達到 11.1%,顯示近幾年期貨市場的熱絡與強勁成長,於 2017 年 5 月開始實施盤後交易制度,讓交易時間延長至凌晨 5 點,進一步提升期貨市場的熱絡程度,讓以收取手續費為獲利模式的期貨商成為最大贏家,讓我們來看看究竟元大期貨是如何持續保持優勢與獲利的吧。

元大期貨競爭優劣勢

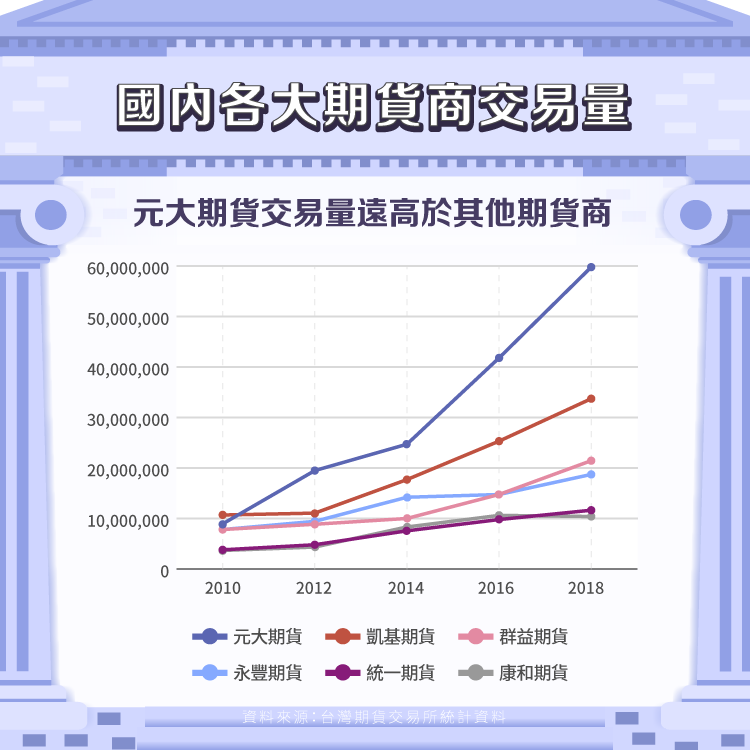

元大期貨身為全台市佔率長年保持第一(24%)的龍頭期貨商究竟是如何持續保持優勢與規模的呢?

首先,規模與集團優勢,元大期貨與選擇權的交易總數達到 5979 萬口,交易量總數為全台第一,且全台的通路據點超過 246 家,第二名的凱基證劵/期貨僅有 78 家,規模優勢明顯。另一大優勢則為集團優勢,元大期貨隸屬於元大金控,元大金控包括了銀行,證金等,相較與凱基與群益,資本更大、用戶數更多,因為金融業客戶轉換率低的關係,原本的元大客戶比起選擇其他期貨商更願意選擇元大期貨,故在規模與集團方面元大期貨有明顯的優勢。

第二,國際交易所會員數量與期貨交易輔助人(Introducing Broker,簡稱 IB),元大期貨擁有業界最多的 12 家國際交易所會員資格,反觀,市佔率第二的凱基期貨僅有 8 家,越多的國際交易所會員資格代表客戶的選擇更加多元。同時元大擁有 21 家期貨交易輔助人,以及 5 家代結算,配合網路與強大的通路成為台灣目前市佔率最高的期貨商。

元大雖然長年維持在市佔率第一的龍頭地位,但本身仍有些許劣勢導致投資人選擇其他期貨商。第一,手續費無折讓,元大期貨電子下單手續費 6 折,但較無折讓空間,反觀市佔率第三的群益,與營業員申請折讓後,多可以折讓至電子下單手續費 3 折。第二,下單系統的設計,元大期貨的網路下單系統頁面不美觀,且介面設計不人性化,下單步驟多同時整理分散,但以上皆是設計與整理相關的問題,並不會影響到操作與交易,最大的問題則是本身系統的穩定性,部分用戶反應元大網路下單系統和點精靈(手機下單系統)不穩定,時常出現延遲的情況,價警系統也時常沒有即時跳出通知。

收益結構

因為市場並無全國期貨商損益表細項的平均資料,且市佔率第二的凱基期貨並無上市上櫃,故接下來的財務比較我們將會用群益期貨來進行對比。

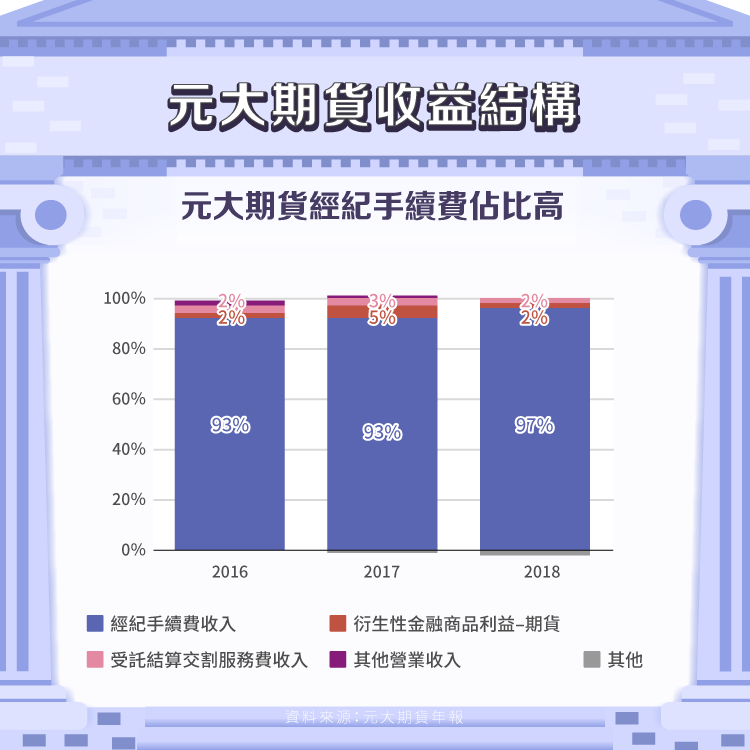

期貨商的獲利方式很簡單,期貨商擔任第三方公證人,並且從中收取經紀手續費,經紀手續費為大部分期貨商的獲利來源,從下圖可看出,經紀手續費收入佔元大期貨營收的 93-97%,2018 年經紀手續費收入的上漲,歸功於整體交易量的上漲,期貨選擇權市場相對 2017 年上漲 15%,前 6 大期貨商交易量平均上漲 50%,其中小型臺指期貨、臺股期貨及股票期貨(含ETF期貨)三項主力商品交易量均創下歷年新高,也因為隨國際股匯市波動趨大,運用夜盤避險交易者增多,種種因素都為期貨市場挹注成長動能,故讓期貨商手續收入增加。

獲利性分析

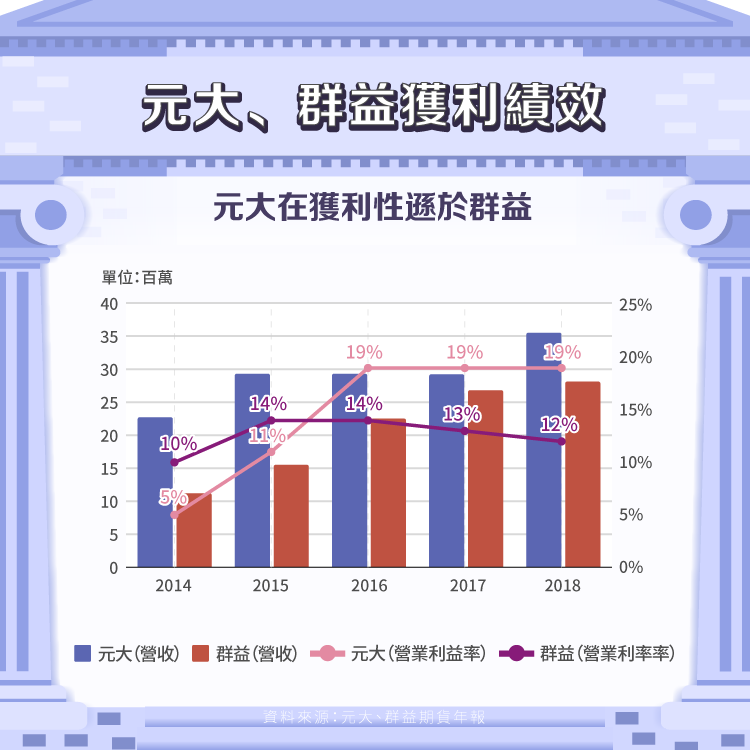

元大期貨身為台灣期貨商的龍頭,在交易量穩坐全台第一,但在獲利性是否有相應的表現呢?

首先我們來看看元大和群益在獲利績效方面的表現,首先從營收來看可以看到元大仍然領先於群益,但群益的成長迅速,從原本相差 11.5 億一度在 2017 年追到只剩下 2.4 億,若我們觀察元大的交易量發現,元大的交易量為群益的三倍,且本身手續費不折讓的原因,故收費較群益高,但在營收方面卻與群益相差一點而已,且元大從 2012 到 2018 年成交量成長 200%,但經紀手續費上卻僅有 50% 的成長,反觀群益,雖然總交易量僅有 142% 的成長,但經紀手續費上反而有 100% 的成長。

原因在於元大交易量僅有不到 10% 是毛利率較高的海外期貨,剩下的 90% 都是毛利率低的國內期貨,導致本身在獲利性方面較差;反觀,群益除了經紀手續費收入以外,還有“期貨佣金收入”這項收入的挹注(“期貨佣金收入”是指具有國外期貨交易所結算會員資格之期貨商,以複委託方式為委託期貨商進行國外期貨交易時,所取得之佣金收入),群益在營業收入中有包含此項目,且近三年佔比約 20% 左右,而元大在營業收入中並無此項目,但主要還是因為元大經紀手續費不與交易量等比成長的原因。

元大在經紀手續費的遜色,也導致元大營業利益率較低且無成長趨勢,而群益在 2014-2016 年營業收入的大幅成長,則是因為來自海外期貨促使經紀手續費成長與成本控管的原因,故元大交易量雖為群益的三倍,但因為在經紀手續費收入表現差勁,導致營收與營業利益無明顯成長,故元大在獲利方面落後群益不少。

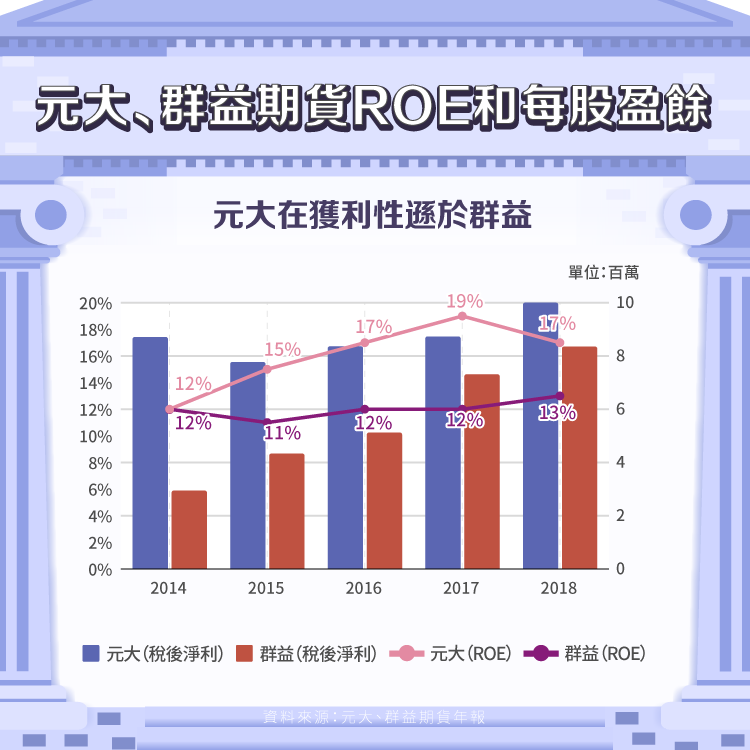

再來我們來看元大與群益期貨在 ROE 方面的表現,我們可以看到從 2015 年開始群益的 ROE 就遠高於元大,而元大長年維持在 12% 左右的水準,雖然穩定但相對於群益在獲利性方面較為遜色。稅後淨利方面,元大在稅後淨利最大的優勢即為業外損益的部分,由於本身收取較高的客戶保證金,且交易量大,使元大能將客戶保證金存入定存等方式從而獲得利息收入;即使如此,因為在本身業務的經紀手續費收入的表現較差,獲利性仍然遜於群益,在兩者資產相差 1.8 倍的情況下,元大與群益的差距從 2014 年的 5.77 億縮小至 2018 年的 1.65 億,即可看出元大仍然因為經紀手續費差勁的表現導致在稅後淨利方面沒有明顯成長,再次證實元大在獲利性方面的遜色。

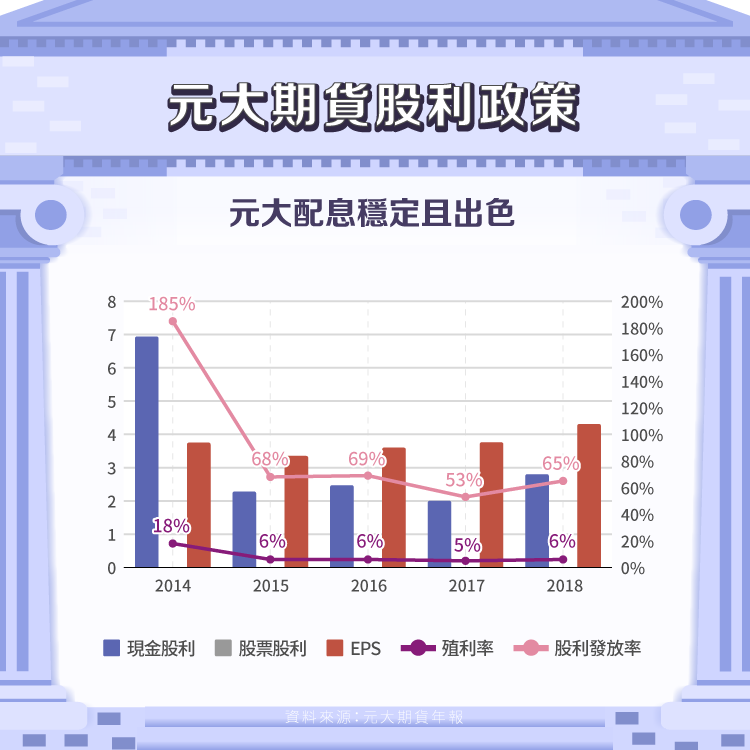

股利政策

元大期貨一直以高殖利率吸引投資人的眼球,可以看到除了 2015 年的數據外殖利率保持在 6% 左右的水準,2015 年的異常是因為元大期貨在那年經董事會決議分配盈餘時現金股利每股 2.64 元,資本公積現金每股 4.305 元,故 2015 年的股利異常高的原因在於資本公積,初此之外,其餘年現金股利維持在 2 元上下,同時創下連續 6 年發放超過 2 元股利的紀錄,配息穩定且出色。

成長動能

在成長動能方面,近期國際股匯市波動趨大,投資人紛紛購買期貨避險,使得期貨市場交易量增加,若未來股、匯市波動幅度擴大,投資人為了避險,有高機率會提升期貨市場交易量,從而帶動元大期貨的獲利。同時元大期貨表示未來將持續擴大客層並致力降低投資人進入期貨市場的門檻,並於今年 9 月底推行“富櫃牛熊權”商品,打著千元低交易門檻,讓新手、小資族有進入期權市場的口號推行,並在市場上造成了不小的討論,“富櫃牛熊權”商品的推行,可能能進一步促成未來元大期貨的成長。

結論

元大期貨本身長年穩坐期權市場的龍頭,規模和集團優勢使元大期貨交易總數逐持續上升,市佔率達到 24%,且近年來無被超越跡象。其收益結構穩定,雖然在獲利能力略顯遜色,但由於本身穩定的配息吸引投資人投資。近年來期權市場交易量穩定上升,同時近期股票與外匯市場波動幅度大,未來部分資金很有可能轉移至期權市場,從而帶動期權市場交易量的持續提升。元大期貨未來的成長與表現究竟如何?讓我們拭目以待。

【延伸閱讀】