1

產業

稱霸國內零售通路 40 年的 統一超 ,股價 卻在今年兩度被小老弟 全家 ( 5903-TW )超車,這到底是 怎麼了 ?統一超 超商龍頭 的地位不保了嗎?

大綱 :

在開始前,先帶大家重新認識一下兩間公司。

相信只要是跟我一樣愛花錢的人都多少研究過,我們生活中舉目所及的地方到處都有統一集團的蹤跡,其中以小 7 聞名的 統一超 ( 2912-TW )便是 統一集團 最大的金雞母。

不過可別因為這樣就認為同樣是上市公司的統一超僅依靠便利商店賺錢,事實上就連看似賺到翻掉的便利商店也僅佔統一超總體營收的 6 成,相較之下, 全家 的營收則幾乎都是由 便利商店 所貢獻,因此當大家在比較兩間公司的時候,必須將 統一超 其他事業體也一併考量。

| 全家營收組成 | |

| 零售業務 | 93% |

| 物流業務 | 4% |

| 其他 | 3% |

| 統一超營收組成 | |

| 便利商店 | 61% |

| 流通事業群(註) | 30% |

| 物流事業群(註) | 1% |

| 其他營運部門(註) | 8% |

註 :

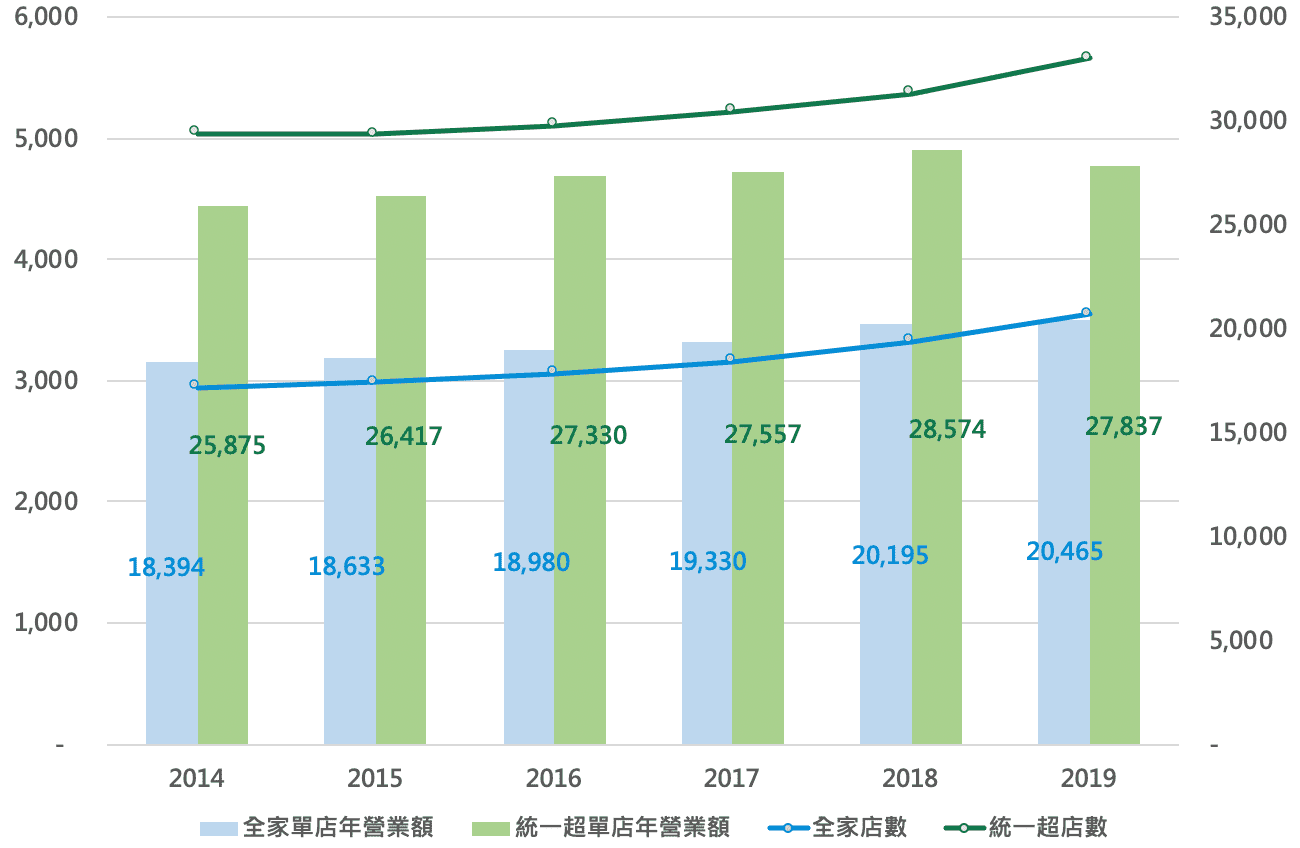

所以如果我們將目光拉回到兩間公司的便利商店本業來看,可以發現全家目前在國內與 7-11 還是有一大段差距,那究竟為什麼股價會在近期被全家兩度反超呢?

資料來源 : 公司財報 / 全家法說會簡報 / 作者整理

資料來源 : 公司財報 / 全家法說會簡報 / 作者整理

單位 : 家(左軸)/ 千元(右軸)

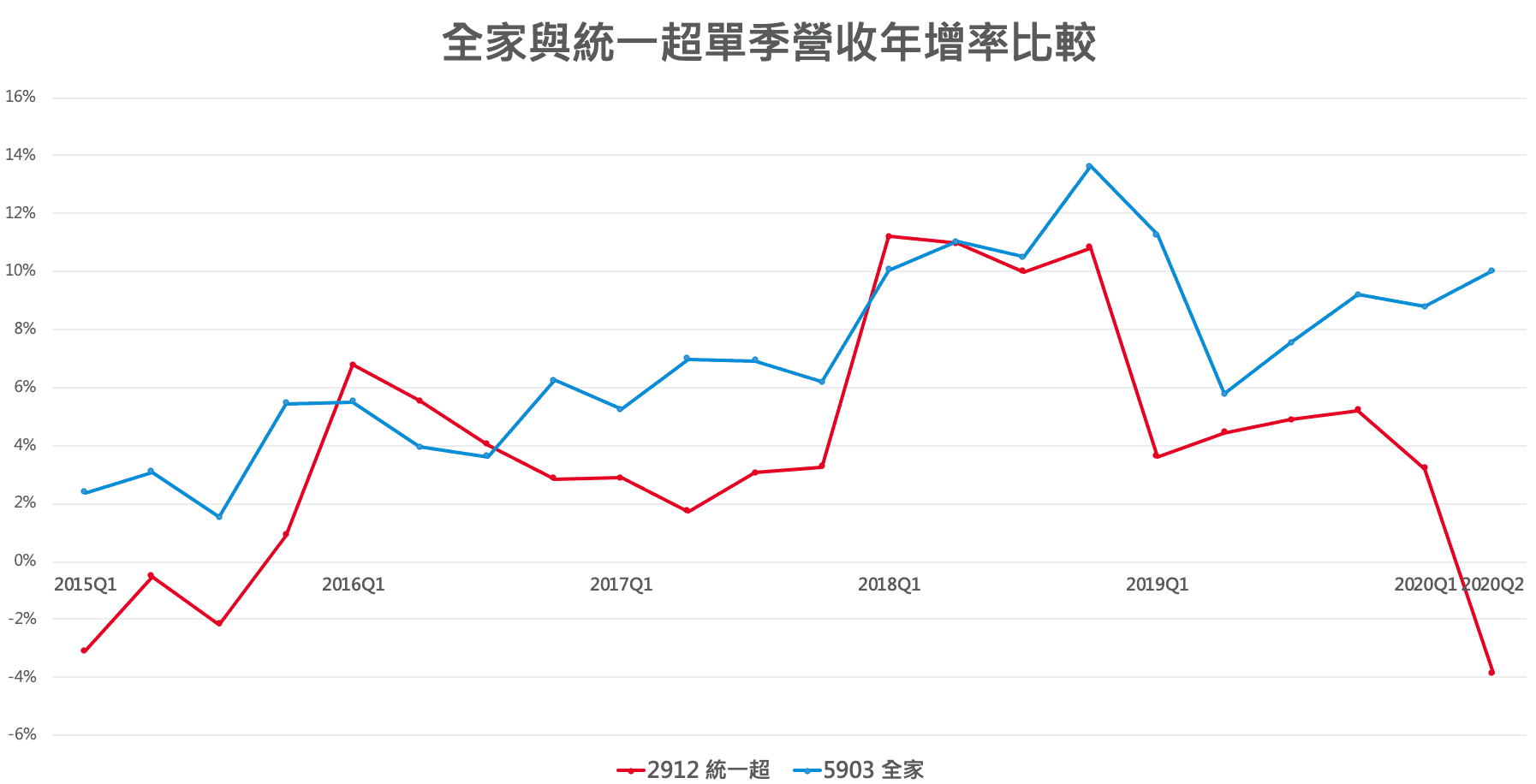

從下圖可以看出,統一超的 單季營收成長 從 2020 年第一季開始滑落,第二季甚至跌至負值,但是相較之下全家的季營收年增率不僅沒有跟著衰退甚至往上攀升,由此可知統一超的股價會被超越,有很大一部分的原因來自於營收滑落。

不過這樣的落差到底是如何產生的呢?

資料來源 : GoodInfo / 作者整理

資料來源 : GoodInfo / 作者整理

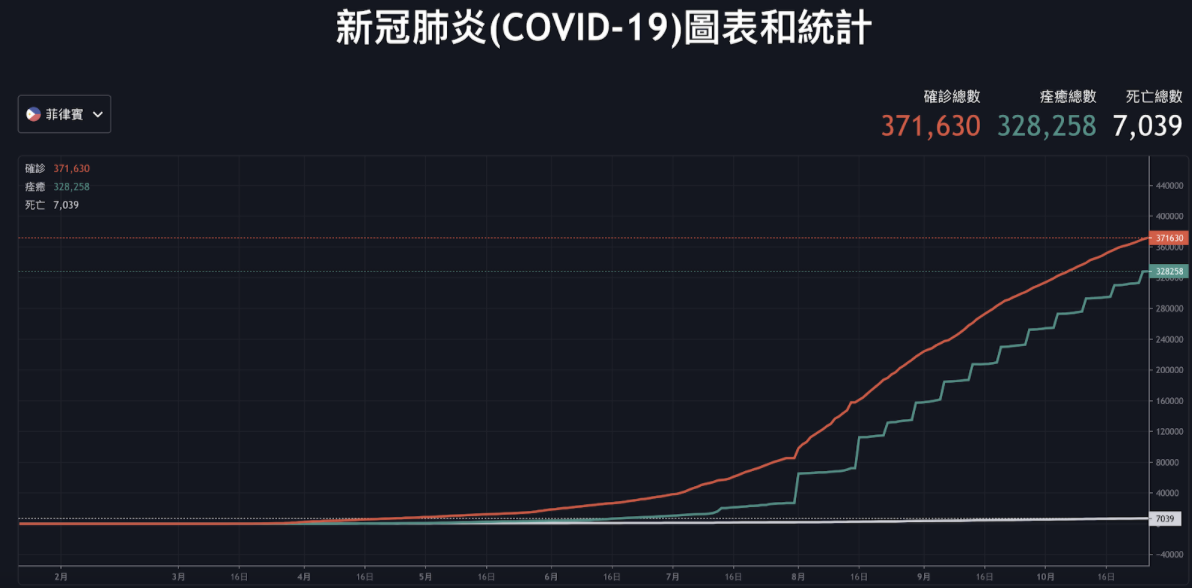

其實這與統一超近年長期經營 海外市場 有關,尤其是菲律賓市場更被統一超視為未來公司營收成長的主要動能,這一點從年報的數據就可以得知, 菲律賓 的連鎖店數從 2015 年的 1,600 家成長到 2019 年已經來到 2,850 家,相較之下國內的店數成長則在 600 家左右,由此可見統一超對於菲律賓市場可以說寄與厚望。

註 : 統一超對 Philippine Seven Eleven Corporation 持股 52.22% ,併入合併報表計算營收

然而 2020 年的新冠疫情卻打亂了統一超的計畫。根據報導因為菲律賓 疫情 還不穩定,統一超在菲律賓的門市直至 9 月份都還有將近 7 成的門市日常營運受到影響,也因此拖累了統一超前半年的營收成長。

在國內市場成長放緩下,發展海外市場的 策略 又遭受打擊,統一超的股價會因此遭受市場的質疑也就不讓人感到意外。

另一方面,維持穩定成長的全家除了 營收主力 幾乎都在國內,所以受到疫情影響較小之外,近年透過設計良好的 會員制 服務,將 點數 累積、 咖啡寄杯 等過去必須透過線下完成的作業,通通整合至 手機App 內,提升客戶體驗之餘,也增加了客戶的使用忠誠度,另外還透過異業合作,經營複合式店面的方式增加消費者踏入全家門市的頻率,這些策略都有助於全家在 Foodpanda 、 Ubereat 等外送集團的競爭下仍保持單店營收正成長的原因之一。

資料來源 : Trading View

資料來源 : Trading View

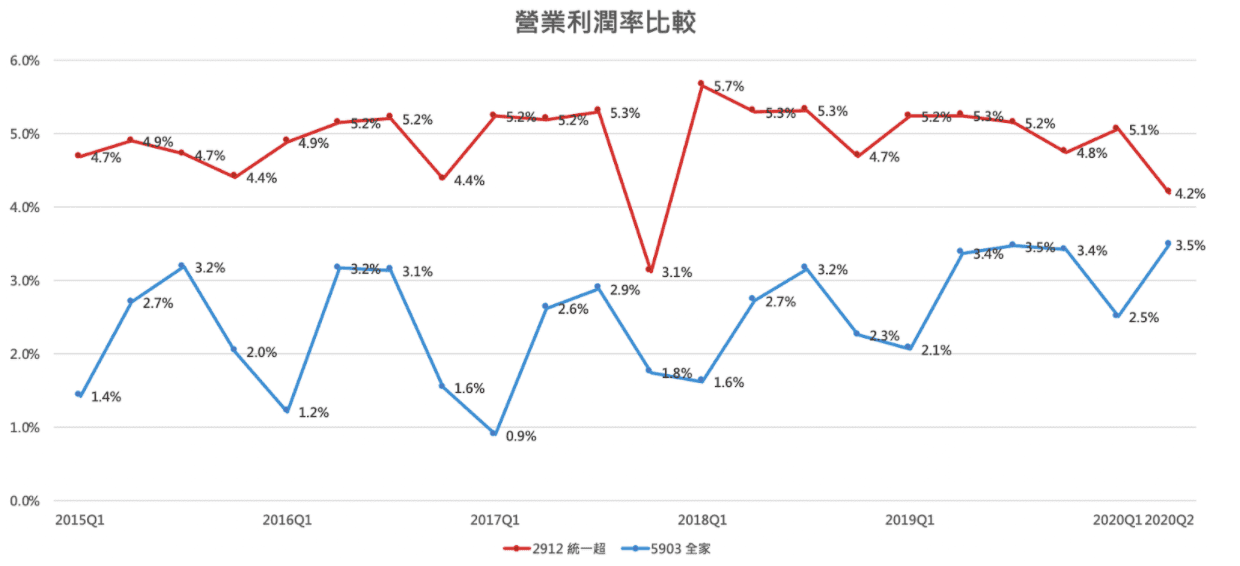

接著來看兩間公司利潤表現的部分,由下圖可以看出在為營收組成有所差異的情況下,兩家公司的利潤表現自然也就難以直接拿來比較。但若以歷史的角度來觀察利潤變化,可以發現全家的獲利表現剛好來到相對高點,另一方面統一超的狀況卻剛好反過來,而主要因素同樣是被菲律賓的門市所拖累,畢竟就算不能正常營運,但是房租等基本營運費用還是一筆不小的支出。

資料來源 : GoodInfo / 作者整理

資料來源 : GoodInfo / 作者整理

除了疫情這個飛來橫禍導致兩大超商的利潤率差距縮小外,還有什麼其他因素可能是全家股價能夠迎頭趕上統一超的原因嗎?

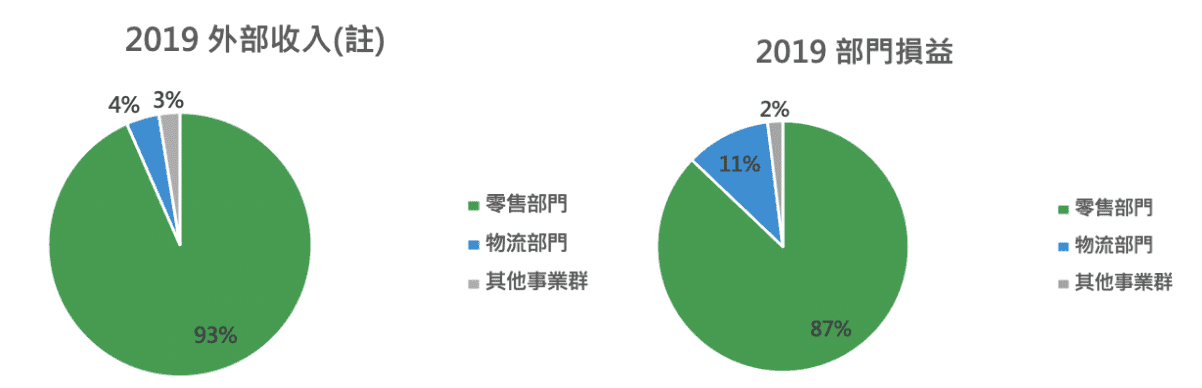

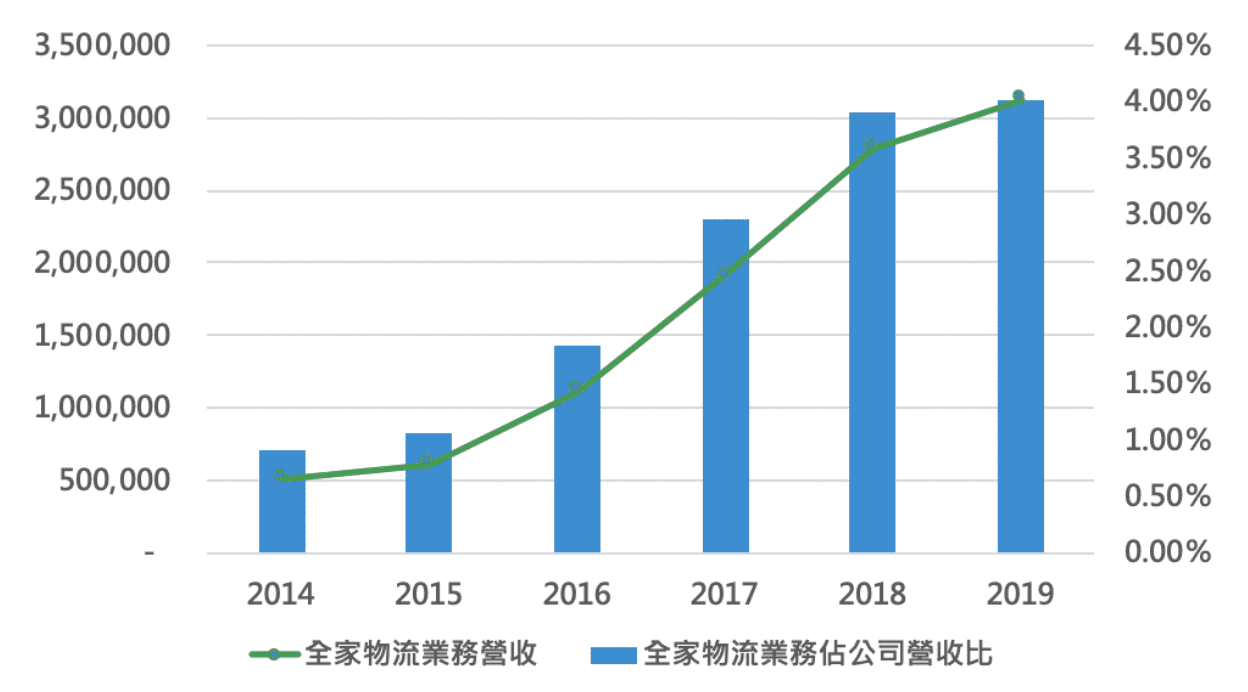

由下圖可知物流部門為全家貢獻了僅次於零售部門的利潤,而近幾年全家高速成長的物流業務或許便會是在未來幫助全家的利潤表現持續成長的關鍵因子。

資料來源 : 公司財報

資料來源 : 公司財報

單位 : 千元

註 : 對外部客戶銷售所取得的收入,不包括部門間銷售

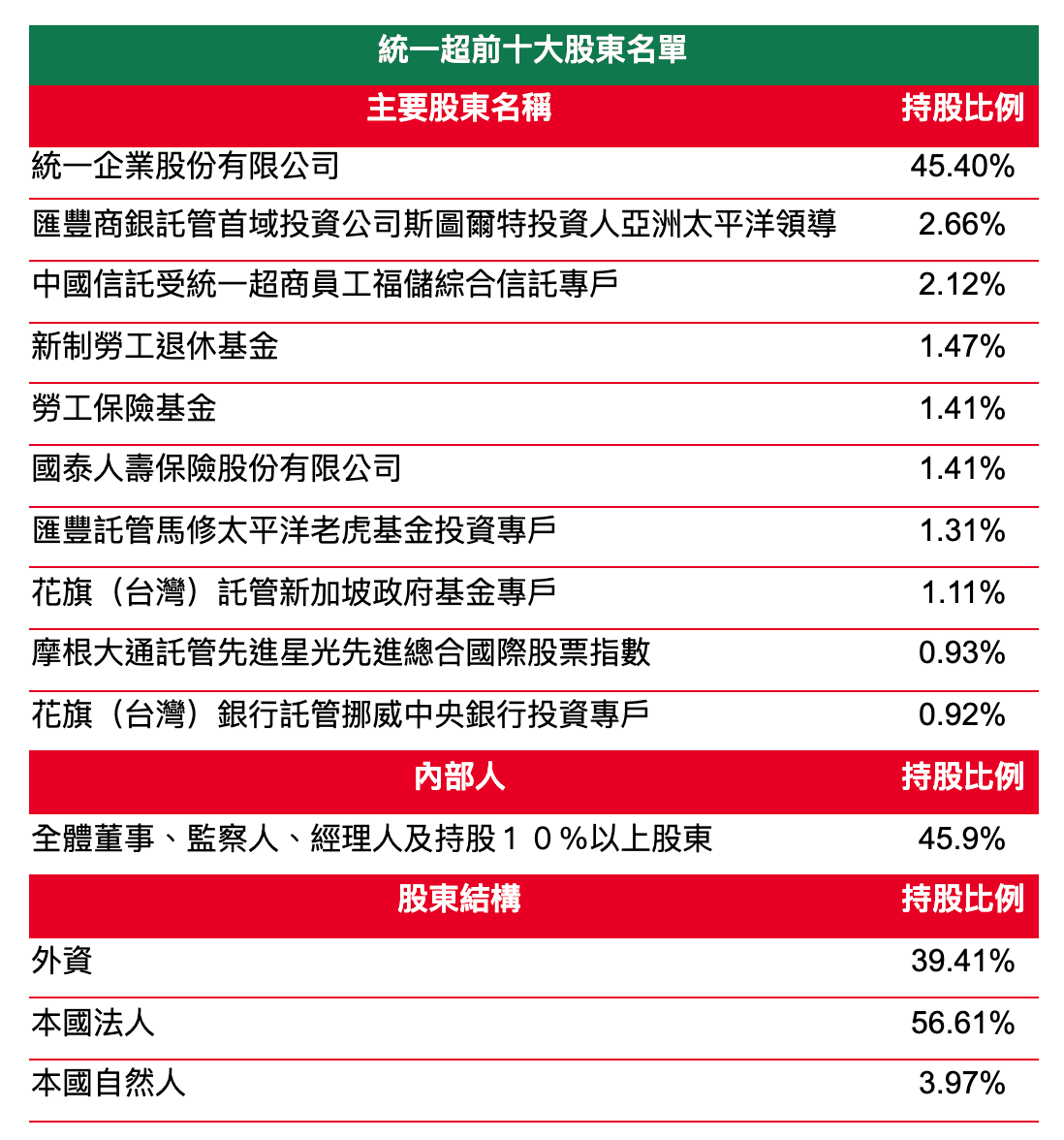

根據 2020 年兩間公司的股票日均成交量顯示,全家日均成交量僅 63 張,遠遠落後於統一超的日均成交量 1,606 張,顯示兩間公司的交易流動性有很大的差距,主要原因除了統一超的發行股數原本就遠超全家之外,兩間公司的內部人持股比率差距也是原因之一。

為什麼內部人持股會影響股票流動率呢?首先讓我們搞懂內部人究竟是哪些人。

內部人由 董監事 、 經理人 以及股份超過 10% 的 大股東 組成,他們的共通點就是對於公司未來的營運風向有巨大的影響力,也因為內部人往往能夠掌握更多公司內部的資訊,所以這些內部人若要買賣公司股票,都必須進行申報,並且公開買賣資訊,而這就有可能會對該公司股價造成影響,所以一般來說,公司內部人並不會經常性交易自家股票,因此內部人持股比率高的公司,其股票流動性相對來說也會比較低。

從下圖可知統一超的內部人為 46% ,主要是母公司統一企業所持有,另一方面全家則是有將近 76% 的內部人持股,除了日本全家之外,時常在全家飲料櫃看到的 泰山 ( 1218-TW )食品也是內部人之一,兩者相加便囊括了全家超過 7 成的股份,因此造成全家的 股票流動性 相對統一超來的低。

而這種流動性低的股票遇到市場上利多或利空消息時,股價往往會發生大幅度的波動,因此在疫情之下,全家的財務表現反而逆勢成長這點,便成為全家股價有辦法在短時間內一舉趕上統一超的可能原因之一。

資料來源 : GoodInfo

資料來源 : GoodInfo

資料時間 : 2020 / 06 / 17 (股東常會時間)

資料來源 : GoodInfo

資料來源 : GoodInfo

資料時間 : 2020 / 06 / 19 (股東常會時間)

從近期客觀的 財務數據 來看,全家的股價之所以能夠超越統一超並非一時的股價波動所導致。全家近期成功的經營策略,外加統一超經營重心之一的海外門市超受到疫情重擊,是全家能夠後來居上的主因,但有鑒於股價往往會反應公司未來長期性的成長,或許可以期待當全球疫情逐漸穩定,統一超的海外市場營收逐漸回補後,統一超的 股價 可以撥雲見日、重返榮耀。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

超商創新服務的佼佼者.jpg)

電商毛利率保衛戰_-.png)