Synchrony Financial (SYF) 是美國最大的私有品牌信用卡 (PLCC) 發行商,占到美國市場的 40%。在 2014 年 7 月,公司從奇異公司 (GE) 中脫離,開始獨立營運。

信用卡通常分為普通卡和私有品牌卡兩類。普通卡可用於在廣泛的商家購買商品和服務。普通信用卡發行人包括美國運通(American Express, AXP-US) (AXP) 、Capital One、Discover、花旗銀行 (Citibank) 、美國銀行(Bank of America, BAC-US) (Bank of America) 等。而相對應的,私有品牌卡 (有時也稱為“商店卡”或“零售卡”, PLCC) 僅可用於特定商家或者其附屬商家群體。

PLCC 通過相關商家進行品牌宣傳。像普通信用卡一樣,PLCC 由信用卡發行商發起並提供服務。信用卡發卡機構和特定商戶簽訂合約,向商戶的客戶提供 PLCC 。消費者通常在商店或通過其網站申請 PLCC 。這些卡通常為消費者提供低於普通卡的信用額度。

商業模式分析

SYF 的商業模式不同於其他的信用卡公司。和美國運通、萬事達 (Mastercard) 和 VISA 相比,SYF 有其劣勢也有其優勢。美國運通是投資大佬的摯愛,在過去幾十年它的護城河一直都是非常堅固,這幾年隨著零售業和信用支付競爭的加劇,美國運通的競爭優勢有所削弱。我們先來看看美國運通的商業模式。

美國運通信用卡曾經是身份的象徵,持卡人的單卡消費額度遠高於競爭對手;

- 商家喜歡這些高額度的消費者;

- 高階消費者使得美國運通可以要求商家提供更高的折扣優惠;

- 美國運通能夠給持卡人更高的消費獎勵;

- 消費獎勵激勵持卡人消費更多,使用美國運通信用卡也更加頻繁。

而這也導致商家更加喜歡美國運通信用卡的消費者。美國運通信用卡是獨立營運的,這點和 SYF 類似。

美國運通可以清楚地知道消費者的消費習慣,以更好地為客戶提供獎勵以及為商家提供清晰的用戶訊息和消費習慣。美國運通一方面和消費者說,快來用我的信用卡,我給你更多的積分;另一方面和商家說,我有很多好的消費者,多給點折扣,他們會更願意來你的店購物。

美國運通兩邊討好的業務模式持續了很久很成功,但是,最近幾年開始受到越來越多的挑戰。在 2015 年 2 月,美國運通宣佈其與 Costco 的 16 年合作宣告結束。

美國運通為什麼被 Costco 拋棄了呢?美國運通連接了消費者和商家,而這兩個則是一對歡喜冤家。

作為購物中介,最重要的就是如何更好地平衡雙方的關係。美國運通發現了一個秘訣就是,把利益更多的向消費者傾斜以激勵他們更多的消費,然後利用高額消費向商家討要高額的折扣,並且把很多折扣返還給消費者。

美國運通的高額返還吸引了大量的高階客戶積極使用其信用卡消費。但任何事情都有個限度,當美國運通把商家剝削得太厲害之後,有些商家就會反擊。Costco 由於其具有非常忠誠的客戶群體,越來越發現高額的折扣率是個很大的負擔,所以做出放棄使用美國運通的決定。

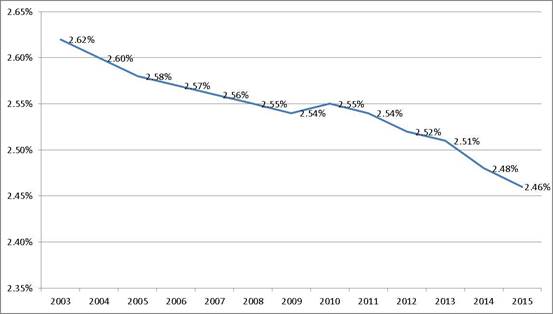

下圖為美國運通的平均折扣率 (美國運通從商家收取的服務費)

(Source:美國運通公司網站)

瞭解 SYF 最重要的就是清楚它的商業模式。我們看到美國運通通過從商家獲取高折扣返還給消費者建立了自己的護城河。這個護城河一直很成功,直到最近開始不那麼成功了。主要是因為行業競爭加劇,商家不堪負擔,開始背叛美國運通。

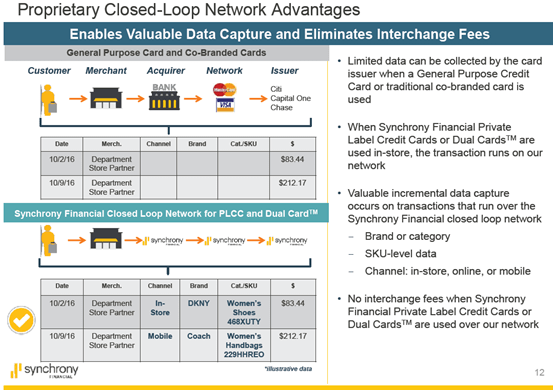

SYF 則選擇了一條和美國運通完全相反的道路。 SYF 不從商家這邊收取費用。相反,它把自己的部分收入獎勵給商家。 SYF 主要通過從消費者收取信用卡消費利息獲取收入。

(圖:公司網站)

- 對商家來說,和 SYF 合作非常有誘惑力:

- 沒有通道費用。 PLCC 是商家可以得到的最便宜的支付方式;

- 收入分享協議。 SYF 會返還一部分收入給商家。平均在應收貸款的 4.5% 左右;

詳細的消費者訊息。和美國運通一樣,SYF 也是封閉式的。萬事達和 Visa 可以提供給商家關於消費者的訊息相對有限;而 SYF 則可以把消費者的詳細訊息和商家共享。

這個訊息非常重要,亞馬遜(Amazon, AMZN-US) (Amazon) 為什麼這麼有競爭力?不僅僅在於其規模經濟和電商模式帶來的低成本優勢,還在於它非常清楚地瞭解消費者的消費習慣。它知道你在相關頁面停留的時間,它知道你看過某個產品多少次,它知道你在看什麼。

亞馬遜可以高效的建議你應該看什麼產品,可以建議你考慮另一個相關產品。總之,亞馬遜可以有的放矢地進行行銷。而通過擁有 SYF 的數據,商家可以知道消費者的個人訊息、地址、購物行為等,這樣能夠讓商家更好地和消費者溝通,更好地留住消費者。

更多的消費。商家們發現持有 PLCC 的消費者消費額度更多,並且有更高的忠誠度。轉移信用風險。 PLCC 讓店家能夠可以把信用卡營運外包,自己專註銷售領域。

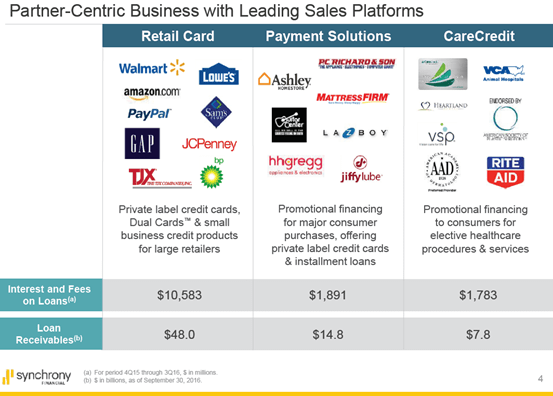

整體來說,持有 PLCC 的消費者光顧得更頻繁也消費更多。Target 曾經說過,紅卡消費者關顧的次數是一般消費者的兩倍,並且消費額度要高 50%。 SYF 的合作商家大多都是高大上的大公司,包含亞馬遜、沃爾瑪(Walmart, WMT-US) 、GAP 等。

(圖:公司網站)

綜上所述,商家有很大的動力去幫助 SYF 成功,而不僅僅是把 PLCC 當成一個支付方式。

對消費者的吸引力

SYF 也有激勵消費者的舉措。它的方式和其他信用卡公司相比要簡單粗暴得多,商家直接給予消費者折扣。通常,消費者在使用 PLCC 卡到一定額度,商家就會給予一定的折扣。這種模式目的是為了提高客戶的消費額度,同時也會提高消費者的忠誠度。在這裡面,商家是主動制定激勵模式來吸引消費者,而非像其他信用卡消費一樣,商家是被動的提供 2.5% 左右的折扣給發卡人。商家可以通過主動設計激勵模式來留住客戶。

商家和 SYF 是站在同一條戰線上,消費者消費越多,商家會主動給予更多折扣,SYF 也會有更高的收入,返還給商家更多利潤。

SYF 的優勢

低營運成本。 SYF 具有最低的效率比。在 2014 年從奇異分離出來後,效率比有所上升,但目前已經基本穩定下來。

過去幾年 SYF 的效率比只有 30% 左右,2016年為 32%,遠低於美國運通的 60% 左右。 SYF 這麼高的營運效率,在於它主要都是通過網路銀行和網路信用卡發行擴大業務,固定支出很低。 SYF 的資金成本也很低,2016 年的資金成本大約 1.8%。

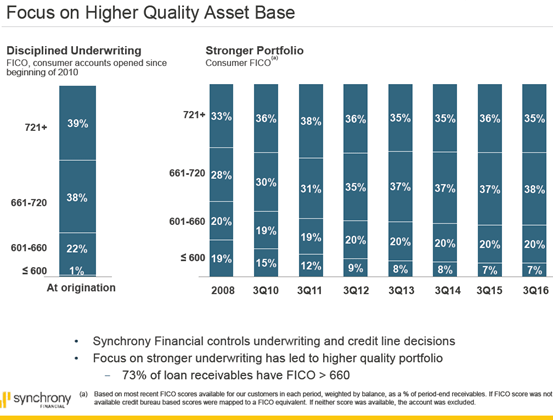

高質量的資產。對於借款業務,最主要的風險就是其信用風險,因而,謹慎的放貸紀律是非常重要的。從下圖我們可以看到,公司的借款人的整體信用分數和 2008 年相比有大幅度的提高。FICO 分數低於 660 分的貸款金額從 2008 年的 39% 減少到 2016 年的 27%。

同時,需要謹慎的是,目前的信用市場環境比金融危機的時候好很多,整體客戶的信用分數也處於高位。公司的利差收益處於歷史高位,貸款的撥備率則處於歷史低位。不過,如果我們回頭看 2009 年,公司在惡劣的環境下仍保持盈利狀態,當時 ROA 仍然超過 1%。

(圖:公司網站)

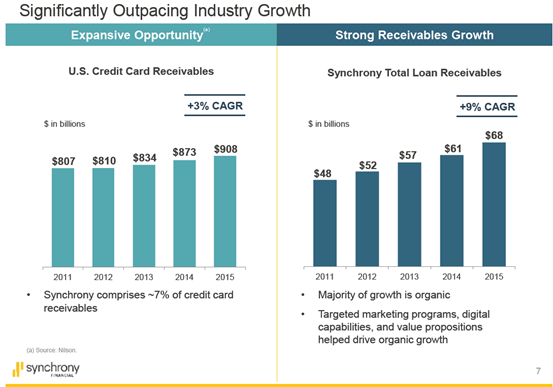

高於同業的貸款成長速度。從 2011 年到 2015 年,公司的貸款增速達到 9%,遠高於同行的 3%。SYF 的獨特商業模式使得它在信用卡競爭總具有優勢。未來的成長主要來自於獲得更多的商家客戶,以及保留住現有的商家並且實現內部成長。

目前由於信用卡市場競爭非常激烈,從 Costco 和美國運通的分手就可以看出,未來想通過增加新的客戶實現成長非常困難。更多的成長將來自於內部成長。由於 SYF 和商家基本是穿同一條褲子, SYF 的客戶黏性很高。大多數客戶都簽訂了長期的合約。

並且,客戶的轉換成本很高,客戶不會輕易放棄 SYF 。為了更好地長期留住客戶,公司有超過 600 名員工在各個商家的店內去幫助店家更好地銷售,去瞭解各家店面經理對 PLCC 的想法以更好的為客戶提供服務。

(圖:公司網站)

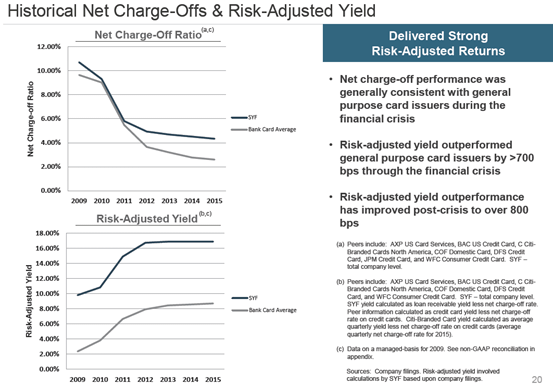

高利差收入。公司的貸款利息達到 21.36%,遠高於競爭對手 15% 左右的利息水平。公司利差達到 16%,高於同業 8.5% 左右的水平。公司的高利差收入是不是建立在高信用風險的基礎上呢?從 2009 年以來的數據看,公司的風險調整利差收入高於同業平均水平大約 700bps。

(圖:公司網站)

公司財務狀況估值水平較低

SYF 的財務狀況非常好,公司的 CET1 達到 18%,在同業中是最高的。公司的撥備一般為 14 個月預期壞帳損失,目前 6.37% 的撥備率也達到這個水平。同時公司的貸款質量較高,信用分數低於 660 的貸款只占 27%,低於 600 分更是只有 7%。

Synchrony Financial 目前的總股本 831M,市值大約 245 億美元,公司的長期債務 200 億美元,公司價值大約 445 億。公司的營運利潤大約 35.7 億美元,2016 年淨利潤 22.5 億美元, ROE 達到15.89%。公司的 EV/EBIT 大約 12.46 倍,本益比只有 12 倍不到。

而相應的,美國運通和 CapItal One 的 PE 分別達到了 15 倍和 12 倍。我認為,考慮到 SYF 的財務更加健康,收入成長更快並且有更強的護城河,SYF 的估值水平應該更高才合理。

公司的風險

信用卡會消失嗎?過去 50 年,消費者逐步減少現金和支票支付方式,而信用卡支付不斷成長。那麼這個趨勢會發生逆轉嗎?信用卡會不會逐步走到盡頭了呢?隨著科技的發展,行動支付不斷增加。過去幾年,Paypal、Apple Pay、Google Wallet 等支付方式不斷流行,但是我們也看到,信用卡市場並沒有萎縮,信用卡被這些支付方式包容進去了。

過去 10 年,信用卡支付越來越方便,非常容易攜帶,並且小額支付不需要簽名也不需要密碼,消費者未來停止使用信用卡的可能性很小。

《雪球》授權轉載

【延伸閱讀】