巴菲特常談論所謂的“制度性強制力”這個概念。在 1989 年的股東信中描述管理波克夏(Berkshire Hathaway, BRK.A-US) (Berkshire) 前 25 年的錯誤,他便闡述了這個概念的意思:

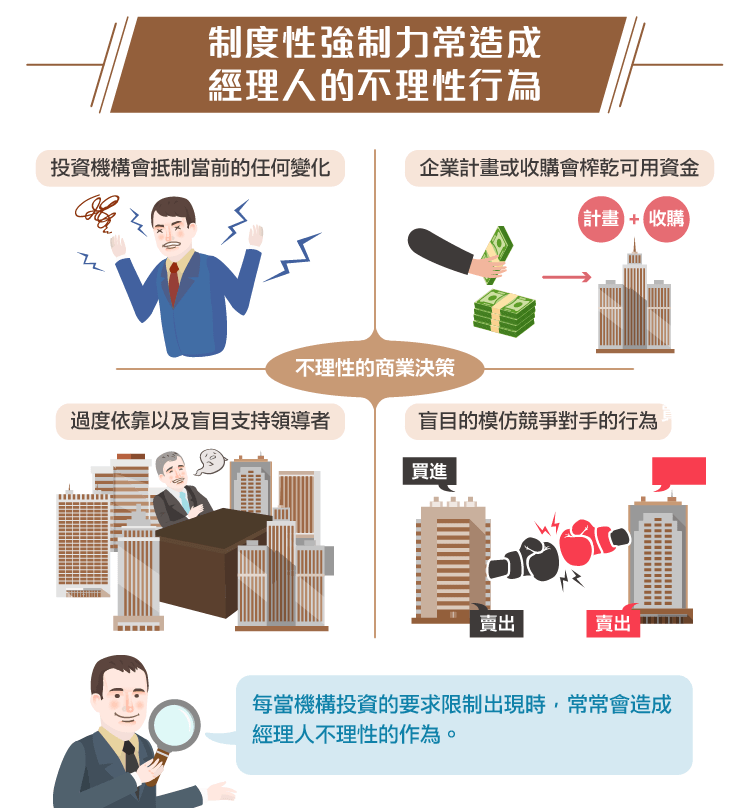

“我最驚訝的發現:是發現市場中有個壓倒性的重要力量,這個無形之手我們可以稱之為“制度性強制力”。在商學院時,我不了解“制度性強制力“的存在。我以為那些體面、聰明和有經驗的經理人會做出理性的商業決策。但我後來發現並非如此,每當機構投資的“制度性強制力”出現時,這些經理人往往會有不理性的作為。”

“例如:(1) 好像受到牛頓第一定律的約束一樣,投資機構會抵制當前決策的任何變化;(2) 正如同擴大工作範圍來填補可用時間一樣,企業計畫或收購的實現會榨乾所有可用資金;(3) 任何企業太想依靠領導者,使得就算這個領導者很愚蠢,他的團隊都會準備好詳細的報酬率和策略研究來支持他;(4) 競爭對手的行為,無論是擴張、收購、發放高薪或任何行動,都會被盲目的模仿。”

“投資機構的業務應該建立在動態基礎上,而不應該是靜態或愚蠢的,否則可能會時常往錯誤的方向發展。我曾犯了一些價值不菲的錯誤,因為我忽略了“制度性強制力“的力量,我試圖重新組織和管理波克夏,以盡量減少這點的影響。除此此外,查理・蒙格 (Charlie Munger) 和我也試圖將投資集中在對這個問題有所警惕的公司。”

華爾街日報先前發表了一篇非常有趣的文章,描述了撰寫研究報告並提出買賣推薦的華爾街分析師、付錢買報告的客戶、被推薦的公司,這幾者間的關係存在什麼樣的利益衝突。

在這裡我們看到的“制度性強制力“問題,是企業過於關注華爾街分析師對公司股價的看法。但太過關注股票價格,並在意別人的看法,其實是會適得其反的,它會分散你的注意力,並忽略最重要的東西:業務經營。

這裡有一些那篇文章的評論,概述了分析師把這幾間公司評價為“買進”的原因:

分析師如果希望 Coach 公司的高層邀請他們的客戶一起參加私人活動,分析師必須表現出他們是“品牌大使”的樣子。如果你對 Coach 股票給予“賣出“評級,那你就不能成為“品牌大使”。

我不知道分析師是否關心成為“品牌大使”,但他們的薪酬往往與他們幫客戶和評價公司高層接觸的能力直接相關:

許多證券公司會記錄分析師帶客戶與被評價公司高層接觸的次數,並以此次數來決定分析師的年度獎金要給多少。

一些公司,大約有多達三分之一的分析師,他們的年度薪酬甚至是與被評價公司的高層接觸次數綁在一起…

因此,分析師有更多誘因寫出“買入”評級的報告,而不是去冒與被評價公司管理階層見面次數減少的風險:

Roe Equity Research 的零售業分析師 Laura Champine 說:“我要給出“賣出”評級前需要思考的問題是:我是否願意放棄讓客戶與企業高層接觸的機會,而這機會正是客戶付錢想要得到的。”

她透露以前其他地方的老闆曾告訴她,“寧願直接放棄寫這份報告” ,也不要寫出給公司“賣出“評級的報告。”

Stephens 公司前分析師 Eric Hollowaty 也說,“當你的獎金取決於一年中有多少次能讓客戶與企業高層接見時,堅持客觀評論是非常困難的。”

對迪士尼(Walt Disney, DIS-US) (Disney) 這種擁有世界上最有價值的媒體和娛樂資產,並能在未來幾十年內產生相當大專利收入的公司來說,他們理應不會在意市場認為股價接下來幾季的表現,但不幸的是現實似乎不是這樣:

BTIG LLC 的媒體分析師 Richard Greenfield 說,“自從 2015 年 12 月他對迪士尼發布了“賣出”評級的報告後,接下來不論是電子郵件、電話,或者想讓客戶與迪士尼見面的要求,他都沒有再得到公司答覆。”

他的“賣出”評級報告正巧與“星際大戰:原力覺醒”首映於同一天發布。在此之前,Greenfield 對迪士尼的股票評價仍是維持“買入”評級,那時他還經常被邀請參加迪士尼的相關活動,並曾經擔任過一組投資人和迪士尼主管會面的主辦人。

Greenfield說道,“當我給予“賣出”評級時,一切都變了。”。去年迪士尼邀請了 50 多位分析師和投資者去參加上海迪士尼樂園的開幕,但 Greenfield 先生並沒被邀請。

以下的這個案例,則說明了更多資訊對投資大戶的重要性,但這種資訊幾乎都是短期訊息,只會影響這一季的股票價格:

銀行和券商通常會向投資大戶提供最好的服務。分析師能幫忙安排與高層的私人會議,被認為是投資者通過銀行和經紀公司進行交易的主要原因。

這個決定是重要的,因為投資人交易所付出的各種費用是許多金融公司的命脈。自金融危機以來,隨著競爭加劇,這些費用已經越來越少,原因在於費用價格的下滑以及自動化交易的崛起。

前 Stifel 金融公司分析師 Christopher King 回憶道,他過去曾詢問 Sprint 公司能不能與其客戶會面。但當時 Sprint 公司回覆認為,King 只給予公司股票“持有”評級而非“買入”評級,這樣為什麼要幫他的客戶安排會面。

兩個仍有追蹤 Sprint 股票的分析師說,他們的投資者會議請求也被拒絕,因為他們給予的評級也是負面的。根據路透社 (Reuters) 的數據,有 20 個分析師對 Sprint 給予“買入”或“持有”評級,而 9 個給予“賣出“評級。

從長期投資思維取得優勢

我最近談到了一個關於“時間套利“的概念。這篇文章,概述了我的想法,投資者可以從此找到投資優勢。由於許多市場參與者,他們仍只專注於獲得公司管理階層內部的有用資訊,這就意味著那些忽略這些噪音,並將眼光放遠的投資者,他們可以獲得很大的優勢。

我們可以從前述“華爾街日報”的文章中印證,被評價公司的行為對創造長期價值來說只會起反作用。為什麼迪士尼的長期投資人,他們要關心分析師認為股票在未來 12 個月內會不會走低呢? 更重要的是,為什麼迪士尼的管理團隊要關注分析師對他們股價的評語呢?任何花在思考分析師意見的時間都是種浪費,因為你並沒有專注於經營自己的營運業務。

在某些情況下,企業需要華爾街的合作,因為他們的商業模式依賴於進入資本市場。這些恐怕都不是理想的商業模式,因為這些公司的未來很大程度上取決於華爾街和資本市場的態度。但對多數公司來說,特別是像迪士尼這種擁有品牌和資產的公司,我認為花任何時間去關注分析師的意見都只是浪費時間。

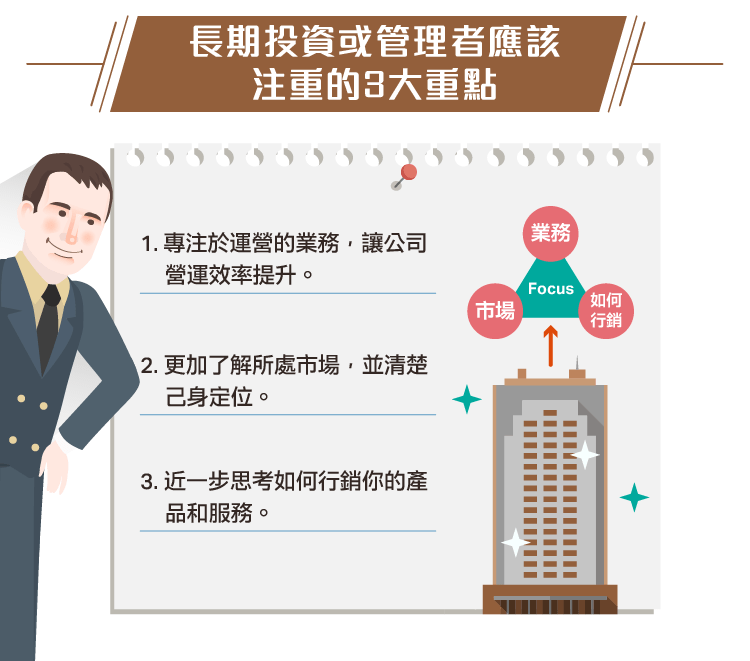

我意識到,很少有上市公司以波克夏的方式行事,但波克夏的方法仍然是值得效仿的。如果你是企業的長期投資者或管理者,你應該專注於業務的營運、市場以及如何行銷你的產品和服務,而不是股票價格。

總結

在 2004 年波克夏股東會上,巴菲特被問道:“你為什麼不會與分析師或大股東見面?”

巴菲特回答說道:

“我對於和投資者分組進行會議有些問題。因為如果我會見他們,我就會想會見所有人。我們盡量在年報中努力揭露有關業務的所有資訊。”

“我不認為與這些人會面符合我們的做事方式。許多公司花費大量時間與分析師交談。我們不這樣做,因為這非常耗時而且會給予一些特定股東優勢,我們盡量給予大家平等的對待,這是我們的優勢。”

“我們不想吸引那些關心下一季或明年股價表現的人。我們希望吸引那些,將此視為終身投資的人。很少人願意像擁有一個農場一樣,買入並永久持有。”

如果更多公司遵循上述巴菲特的這種態度,這將是有益的。諷刺的是,許多公司似乎最關心的仍是股票價格,如果分析師給予公司的股票價格評價不存在,讓公司能夠花更多時間在自身業務上,其實他們的股價長期而言自然就會表現不錯。(編譯/John)

《Base Hit Investing》授權轉載

【延伸閱讀】