1

投資

上一篇我們介紹了洗劑、肥皂製造起家,並持續投入食品工業而獲得成功的南僑(1702-TW)。在知道他們究竟從事什麼樣的生意後,就讓我們從財務數據來繼續了解南僑集團經營的到底成不成功吧!

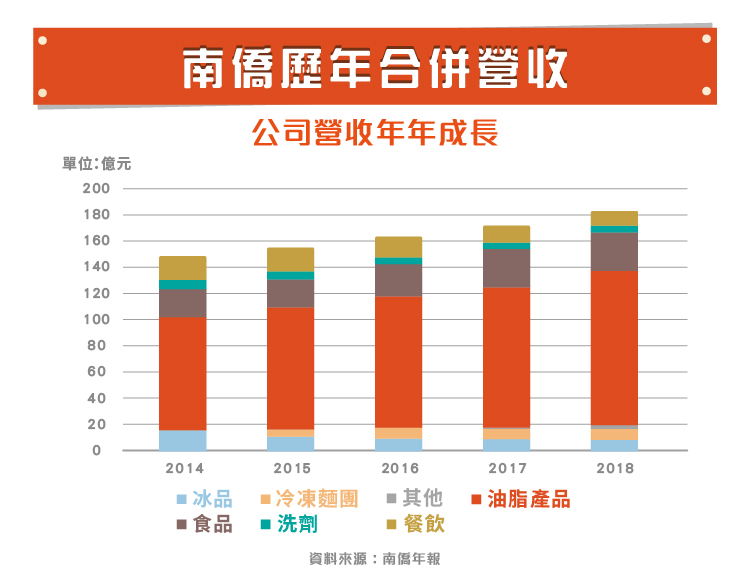

持續推出新品以符合當前市場趨勢,並積極開發海外市場,南僑近年的合併營收成長從來沒停過。約 5~7% 的年成長率乍看之下並不特別亮眼,但別忘了,食品產業在市場趨近成熟後本來就不易成長,尤其南僑在油脂等主要產品上皆已有二到三成的市占率,這樣的成長率算是很不錯的成績。

我們再將營收進一步拆解成不同的來源,不難發現油脂類一直都屬於南僑集團最主要的產品,大約都占合併營收的 60% 上下,且比重持續上升。第二大的營收來源為急熟凍麵、速食麵、米食等食品類,成長幅度更甚油脂類產品。

另一方面,南僑的其他產品都沒有很好的表現,洗劑、餐飲於 2014 到 2017 年若非成長停滯便是營業額衰退,集體呈現萎縮的狀態。冰品則是在 2014 年大幅成長後便無法維持銷量,於之後持續呈現衰退狀態。

雖然多項收入來源出現衰退,南僑合併營收卻還是持續成長,歸功於油脂類、食品類占比極重。只要此二項類別處於不斷增加的狀態,便能吸納其他產線減少所造成的影響。但相對來說,若未來油脂類、食品類的營收出現萎縮,其傷害是很難透過其他項產品所補救的。

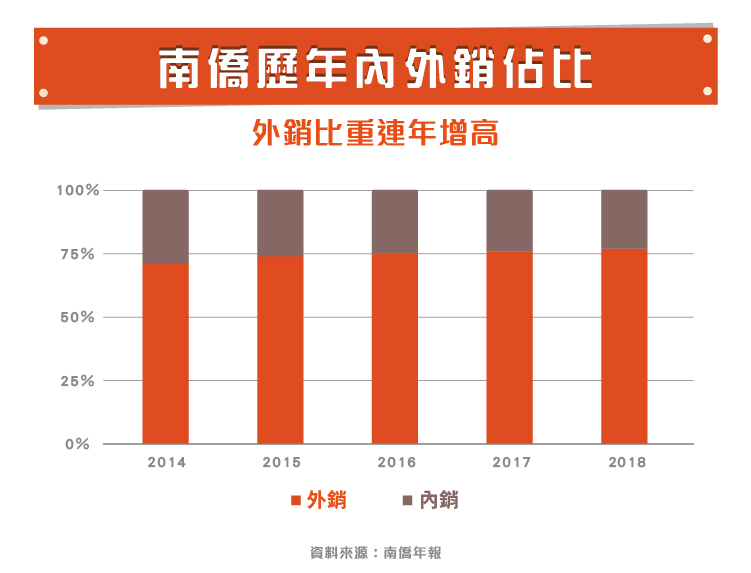

那麼上述所提及之成長動能是來自何處呢?答案是海外市場。如下圖所示,外銷比連年升高,除非未來南僑的營收大幅萎縮,否則其以外銷為主要核心的趨勢應會持續下去,只有海外市場方能容納南僑目前的出貨量。

資本支出與產能的增長與否是另一個可以衡量企業是否有成長空間的指標。如前段所述,南僑某些產品正在成長,某些正在衰退,而整體而言處於成長狀態,因此有投資擴廠的需求,每年皆有持續性的資本支出。

從南僑各項商品產能的變化中,我們也可以很明顯看到南僑確確實實的感受到其冰品、清潔劑的衰退,幾乎沒有將資本支出用於此類品項之產線,其產能於近幾年處於沒有變動的狀態。相對的,油脂類、食品類等營收持續增加的產品,則不斷擴充產線以支應對未來出貨量的需求。而 2015 年剛從食品類分出的冷凍麵糰,也在擴充產能之列。

南僑集團的毛利率、營業利益率在食品產業中,相較之下算是非常不穩定的,各年之間有時會出現 3~5% 之間的浮動。這主要是因為南僑有超過一半的營收來自油脂製造,其製造原料為棕梠油、椰子油、牛油等可食用油,而此類原料時常於國際性市場上有價格的上下波動。因此南僑集團的毛利率也就跟著國際大宗穀物、食用油價格的漲跌而變動,如 2014、2017 年食用油價走高,2015、2016 年則走跌。

除此變數外的營業成本則相對穩定,可以觀察到營業利益率隨毛利率的走勢而變動。由此可見,南僑的獲利能力視原物料的價格而時好時壞,但基本上仍維持於 32% 以上的毛利率及 10% 以上的營業利益率(2017 年因新廠完工,認列較多折舊費用,因此營業利益率未達 10%)。

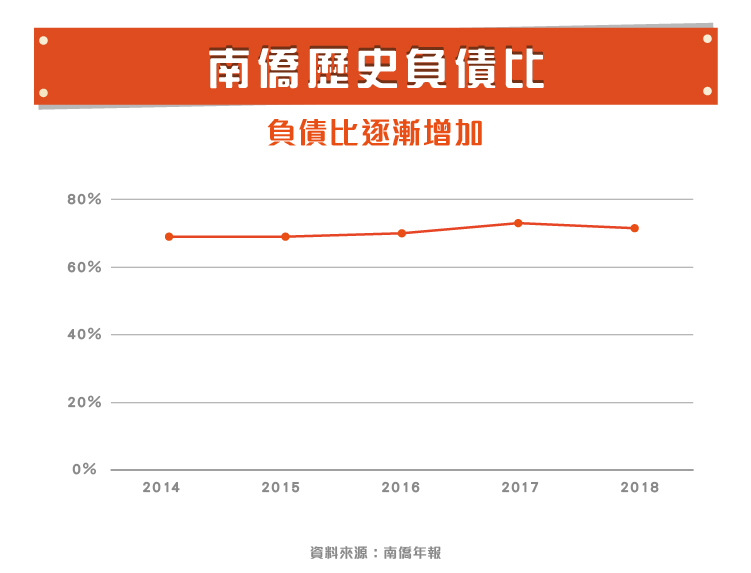

近年南僑集團的負債比逐漸堆高,而現金流量比則逐漸下降(現金流量比的計算為營業活動現金流除以流動負債,用以檢視企業的短期償債能力)。當檢視現金流量表後,也可以發現在 2014 年、2017 年皆有高額(皆高於當年度營業現金流)的融資以支應資本支出。

此現象可以分成兩個面向探討,一是管理層對未來的展望極好,因此積極投資以利未來的成長;二是公司安全性的影響,以食品同業來看,70% 左右之負債比本來就偏高。若營運順暢則不會有問題,但若發展不如預期,加上國際原物料價格的波動,則可能會出現營運現金流無法支應還款的財務狀況。不過南僑持有之高水位現金(占總資產約 20%),應可以補足剩餘的部分。總而言之,雖然風險較高,但不至於有財務危機的發生,且較高的槓桿能創造出更好的獲利能力。

從量化數據來看,南僑集團目前在其主要產品上有很好的成長,管理層也對此做出了較為大膽、積極的投資。其超過半數營收集中在單一產品、油脂類之上,因此油脂類產品的經營為最主要的關鍵點,甚至會牽涉到整體財務狀況。未來南僑集團是否能持續在國際上發光發熱,就讓我們一起追蹤下去吧!

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!