1

產業

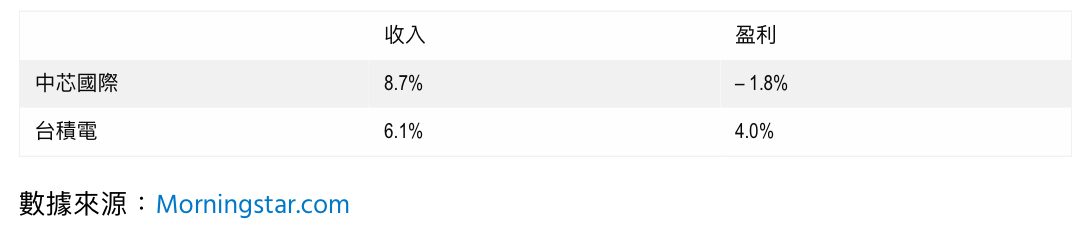

論2015至2019年期間的營業額增長,中芯表現略較台積電優勝,主因相信是中國推動高新科技產業發展,中資手機及電子消費品品牌崛起,國內半導體需求有所增長。中美關係緊張更令中資科技巨企傾向與中國代工廠合作,推動中芯訂單需求。

然而,台積電過去的盈利增長表現較穩定,這可歸因於台積電的技術水平更高,雖然訂單營業額增長相對緩慢,但市場對領先技術的需求龐大,為台積電帶來規模經濟及更高定價能力。

勝出者:台積電

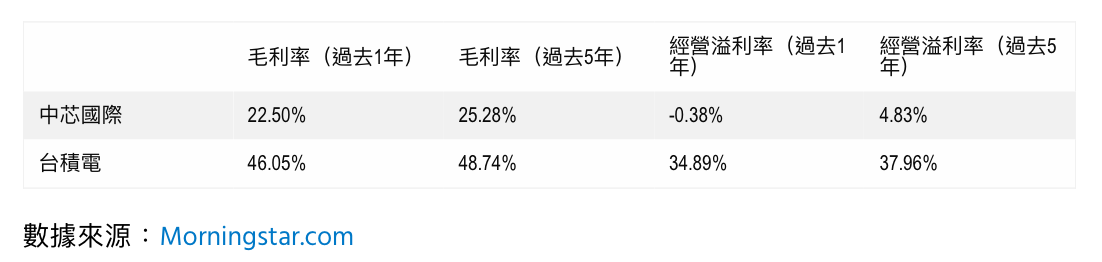

台積電的毛利率是中芯的2倍,反映訂單定價能力高,主要原因相信是製程技術的水平差距。中芯的技術大概落後於市場5至6年,雖然落後技術仍有龐大需求,但充足的市場供應會限制中芯的議價能力。

由於台積電從訂單賺取的邊際貢獻較高,營運開支可以被攤薄。更重要的是,市場為加快升級產品而對先進製程技術需求相當急切,技術領先優勢令台積電可搶奪龐大的市場份額,享受更顯著的規模經濟效益,經營溢利率因而較優勝。

勝出者:台積電

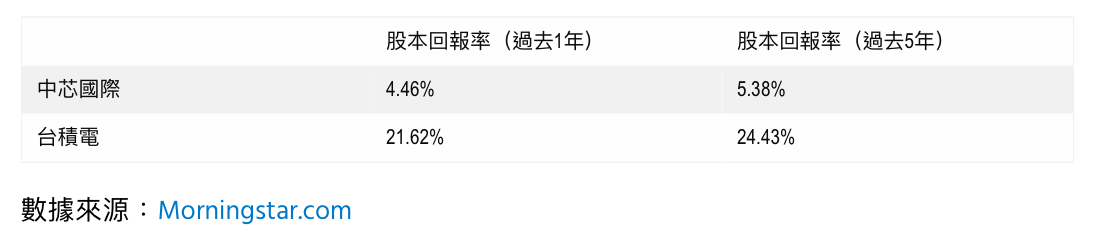

股東投資上市公司所賺取的最終回報可由股本回報率來量度。雖然中芯推動訂單增長的表現略勝台積電,但訂單定價能力低,市場需求傾向更先進的製程技術,低利潤率導致中芯無法從訂單增長中賺取豐厚回報,最終回報率顯著遜色於台積電。

最近中芯計劃回歸A股,集資擴充產能。除非中芯在製程技術上取得相當顯著的進展,否則其低業務回報未必會顯著改善。

勝出者:台積電

綜合以上三點,若要在兩者之間選其一,台積電的投資價值會更吸引。

《The Motley Fool》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)