上次介紹愛德華.索普(Edward O. Thorp)的書時,提到索普建議投資人:

“藉由數學、科學或邏輯訓練來培養理性思考的能力,其次是廣泛的閱讀以及富有好奇心。如果這樣做,投資人就有更多的工具可以運用,也就是蒙格所說的多元心智模型。

索普也有一套自己的方式來培養這樣的能力,其中之一就是去了解外部性。”

有讀者提出不太了解這段話的意思,我找到一些例子可以進一步說明這段話的意義:

1、投資最重要的是培養多元思維的能力

在《窮查理的普通常識》這本書中,蒙格也有提出「多元思維模型」的概念。「在手裡拿著鐵槌的人眼中,世界就像一根釘子」這句話可以用來表示一個人只想用一種方法來解決所有問題。但是,實際上很多結果往往不是單一因素所造成的,幾乎每個系統的變化都受到多種因素的影響,投資市場也是,若想要理解市場的變化,就必須去運用多元思維的模型。

多元思維的模型怎麼建立,簡單來說就是保持開放的態度,並學習各種「基礎學科的重要理論」。像數學、物理、經濟學、心理學等基本學科對於投資來說都很重要,就像《規模的規律和祕密》這本書,是一位物理學家藉由簡單的數學公式去解讀跨領域的問題,而一般投資人想要擴展自己的能力圈,大量的閱讀與培養廣泛的興趣我認為都是很好的選擇。

在透過這樣的學習,以及經驗的累積後,投資人對於商業的洞察力必然會有所提升。蒙格也認為,「準備、耐心、紀律和客觀」是投資人必須保持的基本心態,在這個過程中建立自身的投資原則,並且堅守原則。

好玩的是,如果蒙格已經把他的成功法則公諸於世,為什麼很多人還是沒有採用這個方法去賺錢呢?答案是:對大多數人來說,這個方法太難了。當我們擁有選擇去學習什麼的自由時,我們還需要一項東西:「自控力」,可是自控力其實是違反人類天性的。

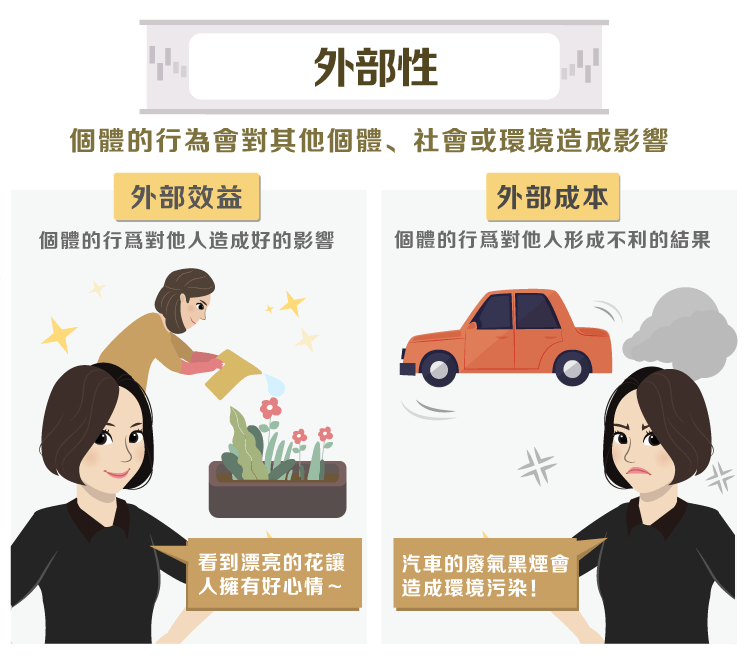

2、外部性:投資的問題非常複雜

索普在文章中提到,他最喜歡的思考方式是理解「外部性」(從其他經濟活動的溢出效應)。

先解釋一下外部性的意思(摘自維基百科):指個體經濟單位的行為對社會或者其他個人造成了影響,卻沒有承擔相應的義務或獲得回報,例如污染、犯罪與降低社會生產力,這些不利的結果可以稱為「外部成本、外部效應或溢出效應」。不過,外部效應有時也會產生有利影響,例如教育、安全或提高社會生產力,這時候這些效應就會稱為「外部效益」。

舉例來說,如果我將我家院子的花園照料的欣欣(2901-TW)向榮,經過的路人看到這樣的景色心情很好。路人不需要付出維護花園的成本,卻可以因此受惠,這就是外部效益。再舉一個反例,如果我買了一台老爺車,開的時候會一直排放出廢氣黑煙,環境與路人都受到傷害,我卻不必為這項傷害付出賠償,這就是外部成本。

- 霍華.馬克斯(Howard Marks):「第二層思考」

除了多元思維模型之外,這些更深一層次的思考,在《投資中最重要的事》這本書中,作者霍華.馬克斯所提的「第二層思考」也很重要——投資的思考必須與眾不同,也就是找出其他人未發現的事,或是錯失的機會。

投資人不能從事情的表面來判斷股票的漲跌。舉例來說,公司的前景看好或是突發狀況造成股價波動,並不代表股價的走勢會一直持續下去。而投資人若具備第二層思考的能力,就會更深入去了解事件發生對於公司的影響層面,會產生哪幾種結果?最有可能的是哪一種?我的看法正確的機率有多高?等等的問題,讓內心的想法彼此抗衡,盡力找出事情的真相。

- 塔雷伯(Taleb):Skin in the Game(切膚之痛)

或是《黑天鵝》這本書的作者納西姆.尼可拉斯.塔雷伯(Nassim Nicholas Taleb)也常在書裡面說到:「許多人往往做出不當的決策,是因為他們不需要為這些決策的結果付出代價,以至於他們願意承受高風險。」

最近有聽到一個例子也很有趣,大家常常在通訊軟體裡收到所謂的「長輩文」,告訴你做什麼可以賺大錢、吃什麼可以延年益壽,但是這些消息來源基本上都沒有科學根據,那為什麼大家還是一直轉傳呢?

因為轉傳這些新聞對他們來說並不需要付出任何成本,如果你看了這些長輩文,照著做而受惠,你有可能會感謝他們提供這樣的好資訊;你看了沒做,他們也已經表示對你的關心了;但是你看了,也照做了卻得到不好的結果,他們也可以把責任推到原發文者頭上。(這只是一個例子,大家不要誤會,長輩們都是秉持關心、愛護的心傳給我們這些訊息的喔!)

總而言之,一件事情所造成的影響,可能會引發多種結果,這些結果有些是好的、有些是不好的,看你從哪個角度切入。如果你用單一思維模式去思考,有可能就會忽略其他重要的因素,所以這裡要運用的一樣是多元思維模式,進行全面的研究才有辦法。

這時候我又要提到萬維鋼常常在專欄中提到的一句話:「檢驗一流智力的標準,就是看你能不能在頭腦中同時存在兩個相反的想法,還維持正常行事的能力。」世界上很多東西本來就都是互相矛盾的,所以你必須依靠你所擁有知識、經驗的累積,以及獲得的資訊去預測每件事情發生的機率並做出判斷。

- 愛德華.索普(Edward O. Thorp):A Man for All Markets

投資也是如此,你必須倚靠你所獲得的資訊去推算你可以獲得的期望值,並藉此獲利。索普是天才數學家,一開始靠著算牌的技術擊敗賭場莊家,牌是一張一張發出來的,所以知道已經發出了哪些牌,就能判斷接下來被發牌的贏面如何。如果自己贏面大,就可以多下注;劣勢就下最少的注,長期即可獲利,這是原理。

索普接著進入投資界,成為量化基金的先趨。索普利用「大數法則」來推測股票漲跌的機率,也就是說,我們無法斷定每支股票明天是漲或跌,但是可以推算股票漲跌一定幅度的機率。「如果股票的波動率是隨機的,那麼它就是可以量化的」,通過對波動率的估計來推斷股價是否失準,這個發現奠定了之後量化投資的基礎。

當隨機事件(假設股票走勢是隨機的),只要隨機事件的樣本越大,結果的平均值就會越往某個數值趨近。所以長期來看,只要玩(決策)的次數夠多,就能夠獲勝(賺錢),前提是你要控制好風險,本金不能輸光,就有反敗為勝的可能。

《JC趨勢財經觀點》授權轉載

【延伸閱讀】