1

產業

Eyal Fruchtman在高盛(Goldman Sachs Group, GS-US)(Goldman Sachs)工作能獲取第一手的資訊,他也指出他看到了財務系統的基本缺點:這個系統在為富人服務時能夠運作良好,但卻不能使每個人都能夠得到很好的服務。股市的高深莫測容易讓人掉入陷阱,在金融危機時讓那些沒有存錢的年輕人嚇壞了。

Fruchtman希望能夠讓大家存錢、投資更容易且更吸引人,因此在2007年離開高盛後,他開始發展不需要手續費的手機App—Clink,這個應用程式主要客群以年輕、新手投資人為主,讓他們能夠作一些小額而低風險的投資。他告訴IBD,“我們將進入門檻從5美元降至零”。

Fruchtman是金融科技(fintech)旋風當中的企業家之一。這場旋風可能讓地方銀行只剩下一堆破碎而又過時的收銀窗口,讓成千上萬的銀行行員受冷落。但是這個趨勢也為借款、投資和支付帶來了全新的局面,它們變得更迅速而簡單了,你只需要點一下手機螢幕就可完成這些事情。

Clink在一月份推出了一個自動的投資計劃,和你的銀行、信用卡帳戶相連結。當你使用信用卡購物時,你可以定期把錢加到你的投資組合當中或直接存入一筆錢。Fruchtman 表示,像是在外面吃飯時,這款App會將你帳戶裡的“投資計劃中的專款”轉移到你的Clink帳戶中。這些錢會被投資到由六個交易基金所組合而成的投資組合當中了。於是,你就開始投資了。

在這款應用程式當中,你可以調整你每次投資的金額以及頻率,同時,你也可以調整你的投資組合。Fruchtman希望能夠將Clink拓展到個人退休金帳戶和貸款再融資的市場。另外一個可能的商機是和零售商合作給予客戶現金回饋,讓這些現金回饋,有部分歸屬於公司,另一部分則成為用戶的存款。

隨著一些小型新創公司如行動支付公司PayPal(PYPL),線上P2P貸款公司像是On Deck Capital(ONDK)、LendingClub (LC) 和Prosper帶動的數位和行動支付開始衝擊銀行業,而科技大廠Apple (AAPL)、Facebook(FB) 和Alphabet的(GOOGL) Google也加入支付系統的戰局。

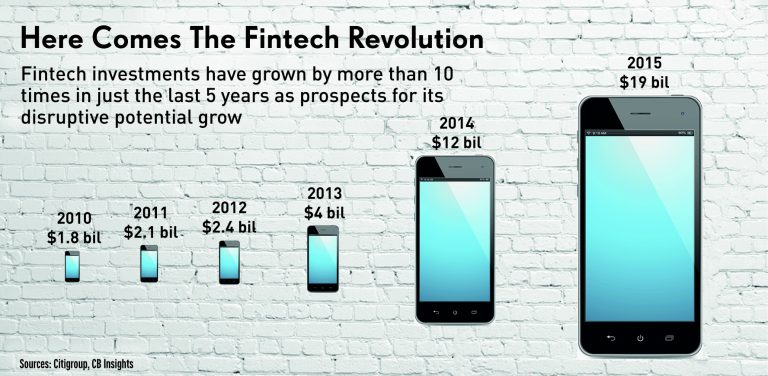

花旗集團(CitiGroup, C-US)(Citigroup)的分析師們估計投資於未公開發行的金融科技公司的投資已從2010年的18億美元成長至去年的190億。因為銀行業務日益自動化且為了削減成本,接下來的10年員工將會減少30%。地方銀行在未來可能會有完全不同的面貌。Citi在3月份發行一份112頁的報告中表示,“金融科技正在改變金融界。在美國和歐洲,我們正處於轉折點,尤其是在消費金融方面。為了保持競爭力,銀行應在金融科技公司形成規模之前進行改革”。

大型銀行也開始注意到了金融科技的轉變。Goldman Sachs (GS) 嘗試把自己定位為一間科技公司,Barclays(BCS)的CEO Antony Jenkins表示金融界的“Uber時刻”已經來臨。 JPMorgan Chase(JPM)的CEO Jamie Dimon在去年發出“將進軍矽谷”的警告,並表示“金融科技在減少痛點這方面做得很出色,因為它們可以在幾分鐘之內完成貸款,傳統銀行可能要花數周的時間”。

IDC的全球銀行研究總監Jerry Silva表示,今年似乎警告的語氣有趨緩的情況,那些對金融科技新創公司要求更嚴厲審查的銀行們正試圖親近它們。即使線上貸款商On Deck也在其他地方貸款給他人,JPMorgan 仍與它合作,讓企業能夠快速貸款。Bank of America(BAC)和Barclays試圖透過高峰會和加速器計劃取悅金融科技。

分析家們看到了這種競爭當中的合作還在繼續。畢竟,像P2P貸款這樣的公司背後仍需要藉由銀行來承保和融資。Silva表示,銀行實際上是想放棄傳統的銀行業務並讓他們的品牌能夠存在於客戶的手機之中的。即使大型銀行經常受到法令制度和本身基礎設施的侷限,也應向投資者展現出他們能夠與時俱進。同時,新創公司也需要這些大型銀行已經具備的體驗和資源。

Citi的全球數位化策略主管Greg Baxter在公司的報告中指出,“企業家們需要創新,創新者們需要企業化”。這樣的需求從商業銀行擴展至投資銀行,也拓展到了信用卡業務的銀行。Barclays 的分析家 Darrin Peller表示,“你提到友敵(frenemy)這個詞,這的確是現在正在發生的現象,每個人都了解到了,他們必須一起合作”。

在這樣巨大的變動下,銀行不是消失不見了,就是看起來有點不太一樣。研調公司Javelin的金融服務主管Mark Schwanhausser說,“我想消費者最不想到銀行辦的例行公事,就是不用到銀行就可以做的事”。

Citi表示,當銀行分行在開發中的經濟個體當中擴展,讓一大批沒有銀行帳戶的人也能夠使用這些服務的同時,在已開發的國家當中,銀行的數量已開始慢慢萎縮。這種情況已經發生在挪威、丹麥、荷蘭,這些國家銀行的分行在過去的10年裡減少了40%至50%。Citi在報告中指出,那些留下來的分行應集中精力於諮詢服務。值得一提的是,在英國、北非和澳大利亞的提供服務的Virgin Money已經把它的分行變成了休息廳式的場所,“在那裡客戶們能夠碰面,放鬆,甚至是喝咖啡”。

但是美國的銀行因為某些原因,可能會比歐洲的銀行持續更久的時間。分析師表示,其中一個原因是銀行分行不只是為客戶服務而存在。它們也是品牌識別的一部份。

Wedbush 的分析師Gil Luria表示,客戶們,甚至是千禧世代,客戶往往會到離家或公司最近,有自動提款機的銀行開立帳戶,即使他們從沒有去過那家銀行。Silva指出,大多數的千禧世代仍然更喜歡通過員工協助的方式開立帳戶。

由於行動支付佔交易量的比重相對較小,客戶也許更偏好綜合服務。Schwanhausser表示,“現在的關鍵是如何讓這些元素能夠運作得更好,讓客戶可以在任何時間,使用任何交易,在不同的情況下能夠選擇想要在銀行、手機或者是使用客服系統辦理業務”。

隨著人們的理財在帳戶和設備當中轉換,有越來越多的數據。對於數據使用的安全性的爭論也因為這個新興的機會而出現。你可以想像得到不管是公司、監管機關或者掌管安全的相關機構都可能為此提出異議。儘管分析師認為金融科技讓財務變得更簡單,內容更豐富,但對於該產業所發出的警告聲也越來越高昂。

創投基金Mangrove Capital Partners的CEO Mark Tluszcz在四月份說出了一個商業洞察,在未來幾年內,“人們的所有壞習慣”將會在金融科技之中表露無疑。英國金融服務管理局的前主席Lord Adair Turner告訴BBC,P2P借貸產業注定會崩毀,因為這“讓最差勁的銀行家看起來就像是個千真萬確的的借貸天才”。

Citi指出,LendingClub 和Prosper的平均利率在12.6%和15.3%之間波動,平均貸款規模在11,400美元 和 14,000美元之間。這些公司是借貸產業中的亮點,但是一旦貸款人擴大貸款規模或嘗試用較低的信用評等來吸引更多借款人的話,會有更多人陷入負債的狀態。

Schwanhausser表示,監管單位必須嚴密監控公司對於借款人的層級是否有控管。

Silva預測,對於金融科技的投資很可能在過度飽和後開始衰退。隨著大公司對金融科技的接觸越深入,一些小型公司很可能開始衰敗,可能會被收購或開始擠壓它們的生存空間。Luria警告,投資者面臨著“很大的風險”,就是新的貸款產品會打垮並毀滅他們。

Clink的Fruchtman則認為,金融科技可以使資訊更透明,使我們能夠更全面的了解借款人。他表示,“我們能夠讀取客戶的銀行帳戶、信用卡還有客戶提供的基本資料,像是你賺多少錢等等。我們能夠掌握有力的財務資訊,如果能夠再加上信用分數的話,那真的是非常非常有用的訊息”。

現在,美國的監管機關似乎願意讓金融科技自由發展僅作出些微的干預,但若出現大規模的資料侵害或詐騙的話情況就會發生變化,像是最近在中國就發生高達76億美元的P2P網貸平台的龐氏騙局。美國的貨幣監管人員在三月份表示,將致力於讓法令朝向培養“負責創新(responsible innovation)”。它也展開了一項鼓勵“所有規模的銀行將負責創新整合到他們的策略性計劃中”的計劃。

金融科技的發展能走多遠?在Citi的報告中,Baxter描述一個“‘工業金融科技’”的未來趨勢,在這樣一種趨勢下,財務上的交易和最終的決策將整合在一起“。他也談到了Fitbit (FIT)的前景,“在你的生活當中,你的整體的財務狀況能夠被掌控、管理得很好、並且自已也能夠持續不斷得到培訓”。

分析家們說,最終保險政策會很快地調整至能夠適應我們的駕駛習慣,家裡的智慧電表可能能夠“進行議價”,透過即時和反覆地運用,定價和付款會更精確,或許能夠比人們更加公正。

Luria表示,“某個時刻,你的冰箱想買牛奶的話,它必須為此買單。這也是金融科技的一部份,為了讓物聯網能夠真正能夠做人們現在正在談論的事情,必須要有價值交換的機制”。(譯者/Carl)

《INVESTOR’S BUSINESS DAILY》授權轉載

© [2016] Investor’s Business Daily, Inc.

Investor’s Business Daily, Inc. (IBD) does not license, review or approve of, and is not responsible or liable for any investment advice or other services provided by the user. The user is not an agent of, sponsored by, affiliated with, or owned by IBD and is not authorized by IBD to make any representations, warranties, or promises.

超好賺!

每天都有任務能拿獎勵,快點擊查看!