1

投資

在軟銀 (9984-JP) 孫正義的謀劃下,一場席捲新加坡、印尼、馬來西亞和印度等租車市場的收購與整合大戲,正在上演。

在這些市場,Uber 成為軟銀指揮棒下的配角,在一片退潮聲中按部就班地撤離,但是市場退潮後的 “滿地狼藉” 卻很少有人關心。

前不久,數百輛閒置車輛突然湧入新加坡二手車市場。其中,以馬自達 3 Sedan 和本田 Vezel Crossover 居多,且均為去年購置(幾乎是 8 成新)。而顧客只需支付約七萬新幣,就能開走一台馬自達 3,價格比新車市場價足足低了近兩萬新幣。這種 “超值” 情況,在以往的二手車市場是幾乎看不到的。

一邊,新加坡的汽車市場觀察者和消費者正憂心這些價格相對便宜的車輛,即將對當地二手車與新車市場造成衝擊;另一邊,Uber 可能正躲在某個角落裡捂著胸口喊 “心痛”。是的,這些車全部來自 Uber 旗下的新加坡出租車公司—— Lion City Rentals。

今年三月,Uber 宣布退出東南亞市場,並將該地區所有業務出售給新加坡企業 Grab。但是,Uber 所謂的 “所有業務” 卻沒有包括 Lion City Rentals,而 Grab 也明確表示不會接盤。

誰也沒有想到,5 月 13 日,就在 Uber 正式退出新加坡市場後的第一個週日,突然約 50 輛 Lion City Rentals 旗下的馬自達 3 在新加坡汽車交易網(SgCarMart)上,超值開售。

都說資本的狂歡後,是滿地狼藉。與新加坡二手車市場熱鬧的景象呈鮮明對比的,是 Uber 抽身離去的身影。這一次,它撤出的市場包括東南亞八國:新加坡、印尼、泰國、菲律賓、馬來西亞、越南、緬甸以及柬埔寨。

如果大家仔細回憶一下,應該會想起 Uber 曾在 2016 年、2017 年分別退出了中國和俄羅斯市場。從時間線來看,幾乎是一年 “退” 一大步。

那麼,Uber 為何會離開這些市場?它的離開對這些市場造成了哪些影響?下一個離開的市場又會是哪裡呢?

5 月 7 日,Uber 正式退出新加坡市場,這標誌著其在東南亞的叫車和 UberEats 業務將全部歸屬新加坡企業 Grab,Uber 則以此換取後者 27.5% 的股份。在擁有約 6.4 億人口的東南亞地區,這筆交易成功打破記錄,成為該地區叫車行業史上金額最大的一筆併購案。

而在這筆交易中,軟銀、Uber 和 Grab 都不是輸家。

其中,軟銀是後面這兩家的股東,Grab 最新一輪約 25 億美元的融資,也是軟銀領投。而經過軟銀的多次加持,接收 Uber 業務的 Grab 目前最新估值已經達 60 億美元;而對於 Uber 來說,雖然退出了東南亞市場,但擁有 Grab 27.5% 的股份,意味著之前在整個市場近 7 億美元的投入,已經換回了近 17 億美元的股權。至於軟銀,更應該心滿意足。

為了在這些市場與 Grab 和另一家印尼初創公司 Go-Jek 對抗,Uber 每年要投入約 2 億美元資金。隨著 Uber 撤出,Grab 已穩居東南亞叫車行業頭把交椅,此舉同時也給 Go-Jek 帶來不小壓力。

目前在東南亞市場,Grab 的叫車業務覆蓋了 190 多個城市,遠超 Uber 和 Go-Jek 的市場總和。從股東情況來分析,Go-Jek 的背後是谷歌(Alphabet, GOOGL-US) (Google, GOOGL-US) 和騰訊 (0700-HK),下一步 Grab 究竟是繼續開戰還是會出現更多變化,要看谷歌和騰訊的態度了。

不過,Grab 和 Go-Jek 應該不會立刻感到孤獨,因為此時此刻許多行業新兵正摩拳擦掌、躍躍欲試。

3 月份,當 Grab 宣布收購 Uber 東南亞業務後,菲律賓、新加坡和馬來西亞的反壟斷機構幾乎在同一時間出動,調查這筆交易是否會導致該地區叫車市場出現壟斷情況。

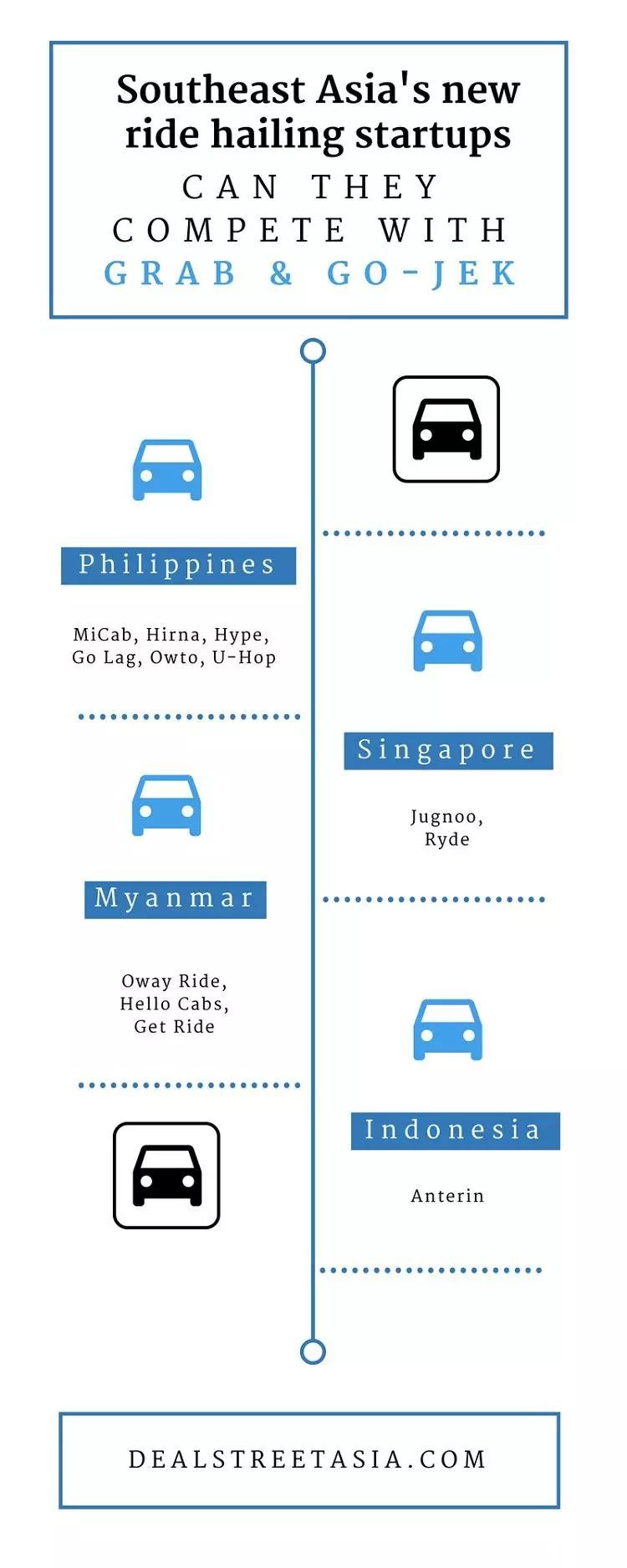

在調查的同時,我們發現相關政府部門也在積極推動市場的競爭。例如,菲律賓、馬來西亞、新加坡、印尼以及緬甸均向多家新成立的租車服務創業企業發放了經營許可。詳情請參見下圖:

從圖中可以看出,僅菲律賓就冒出了六家初創企業,緬甸有三家,新加坡兩家,印尼一家。如此看來,在未來很長一段時間裡,東南亞叫車市場仍會面臨激烈的競爭。

回想 2016 年,Uber 以出售其在中國全部業務為代價換取滴滴 20% 的股份,撤出方式與這次幾乎如出一轍。更有文章指出,Uber 在 2017 年離開俄羅斯市場的手法也與此如出一轍。

這一點,筆者並不認同,甚至可以說 Uber 並沒有完全離開俄羅斯市場。

2013年,當 Uber 莽撞地闖入俄羅斯市場時,本土企業 Yandex (YNDX-US) 已然在叫車行業站穩腳跟。在當地,Yandex 素有 “俄羅斯的谷歌” 之稱,並且其大部分收益來自於搜索、門戶網站和電商業務。儘管看似多元化,但 Yandex 仍然成功地在俄羅斯叫車市場拔得頭籌。

競爭展開 3 年後, Yandex 為了壓住 Uber 的風頭,在 2016 年取消了最低車費。隨後,其市場份額猛增、收入翻倍(也不再盈利)。最終,在經歷多輪燒錢大戰後,雙方握手言和。

Uber 和 Yandex 經談判後決定,雙方各出資 2.25 億美元和 1 億美元,成立合資企業,將 Uber 在亞塞拜然、白俄羅斯和哈薩克的叫車與送餐業務,以及 Yandex 在亞美尼亞和喬治亞的叫車業務納入麾下。

Uber 擁有新公司 36.6% 的股份,在董事會中的七個席位中佔三席;Yandex 則擁有 59.3% 的股份。新公司負責人由 Yandex 執行長 Khudaverdyan 擔任。與此同時,Uber 和 Yandex 兩個品牌都會繼續運營,但司機端的 App 會合併為一個,這意味著乘客可以任意選擇 Uber 或 Yandex 的 App 叫車。合併後,新公司的月訂單量達到了 3500 萬(次),比前一年增長 400%。

對此,Uber 在歐洲、中東和非洲的負責人 Pierre-Dimitri Gore-Coty 曾公開表示,“這筆交易證明了我們在該地區的獨特增長模式,這將幫助 Uber 繼續建立可持續發展的全球業務。”

當然,儘管這筆投資看起來很划算,Uber 也試著粉飾這一決策背後的尷尬,努力向外界證明這是一次 Uber 的成功擴張,但在業內人士來看,很明顯這依舊是一次非常難看的撤退。

在這裡插一句,Uber 在俄羅斯市場的退出與組建合資公司,並沒有軟銀的身影。

很明顯,軟銀對於俄羅斯市場有自己的打算,例如在 2017 年 7 月軟銀宣布向俄羅斯科技公司 Brain Corp 投資 1.14 億美元,並要求對方盡快在 3 – 5 年內研發出全功能機器人。

軟銀目前首要考慮的,是讓 Uber 盡快退出發展中國家,聚焦北美和歐洲等核心市場,並儘快謀求上市。

針對近期撤離東南亞這一決議,Uber CEO Dara Khosrowshahi 在給員工的信中曾這樣描述:“Uber 全球戰略中一大潛在的危險是,我們在太多地方與太多競爭者進行了太多戰鬥。 ”

此外,在 Uber 官網上的另一則消息裡,他寫道,“通過出售這些業務,我們可以加碼我們的核心市場,並在這些市場與對手進行競爭。與此同時,在那些我們未參與運營的大型重要市場,我們也擁有價值不菲且日益增值的股權。”

事實上,Uber 計劃在 2019 年 IPO(這也是新任 CEO 引入軟銀後的承諾)。在那之前,它亟需向資本市場證明其盈利能力和業務的可持續發展性,這意味著它不得不 “揮刀自宮”、精簡業務,以改善公司的盈利情況。可以說,Uber 背後的重要股東 —— 軟銀,對其在東南亞的戰略性撤退發揮了很大影響。

據 PitchBook 的數據顯示,軟銀在全球各大市場投資了諸多叫車企業,斥資已達數百億美元。如果將其在 Uber 的投資看做是量級 “一”,那麼其在 99(巴西叫車企業)的投資為二,在滴滴和 Grab 的投資均為四,而在 Ola(印度叫車企業)的投資則為五。

對於軟銀而言,最讓其喜聞樂見的是某個國家或地區的叫車業務處於單一企業掌控之下。就目前的情況看來,這樣的企業好像只有滴滴一家,軟銀也似乎表現出了對滴滴的偏愛,這對於 Uber 來說稍微有點心煩。

一直以來,軟銀都在督促 Uber 專注於自己的核心市場。今年一月,軟銀高層 Rajeev Misra 在成為 Uber 董事會成員後不久,曾向媒體表示:“Uber 應減少其在不盈利市場的損失並專注於其在美國、歐洲、拉丁美洲以及澳大利亞的業務”。

有趣的是,在將東南亞業務出售給 Grab 之前的一個月,Uber 執行長 Dara Khosrowshahi 還表示會繼續在該地區進行 “積極投資”。如此看來,Uber 撤出東南亞的確與軟銀的施壓不無關係。

不過,具體到市場運營層面,或許還有另外一些細節值得我們關注和思考。

事實上,Uber的全球化擴張模式非常簡單粗暴,幾乎是一味的 “複製貼上”。這一招在歐美部分市場或許有效,但在亞洲及俄羅斯市場卻連連遭遇滑鐵盧。這些地區的本土企業明顯比 Uber 更了解當地市場的特點,且各出奇招,而 Uber 卻總是顯得無腦而且後知後覺。

比如在新加坡,成立於 2012 年的 Grab 叫車平台一開始只做出租車業務,並接受現金支付,而 Uber 兩年後才反應過來現金支付的重要性。後來 Grab 還增加了私車和摩托車,並提供其它的支付方式供乘客選擇。此外,Grab 還提供了共享單車服務。

在俄羅斯,Uber 沒有自己的地圖軟體,因此用的是谷歌地圖,而 Yandex 的導航卻因準確性更高而更受當地司機的青睞。尤其是在頻繁封路和塞車的情況下,Yandex 的導航優勢更為明顯。

再看看目前的印度市場。

首先,Ola 從一開始就允許顧客支付現金,因為大部分印度人沒有信用卡或簽帳金融卡;其次,印度是一個多語種國家,因此 Ola 為當地人提供九種語言選擇,而 Uber 只能通過英語交易;其次,Ola 提供電動三輪車等價格更低的叫車選擇,以滿足低收入印度人的需求;此外,印度的網路不太穩定,因此 Ola 甚至允許顧客通過發短信訂車……

如此種種,一方面凸顯了本土企業對當地市場的深入了解,同時也讓 Uber 在這些市場顯得有點盲目而失焦。那麼,Uber 下一個撤出的市場會是印度嗎?

Uber 似乎是要說:No!

不僅說不,而且 Uber 似乎已經在開始著手收購 Ola。但是這種謀算,肯定不會得到擁有 Ola 30% 股權的軟銀的同意。有分析人士表示,Uber 如果想要盈利,應盡快從印度市場撤出。

在印度,Ola 的業務覆蓋了約 110 個城市,而 Uber 只有 30 多個;同時前者擁有一百多萬司機,而 Uber 只有約 45 萬。根據 KalaGato 的數據,Ola 市場份額從 2017 年 7 月的 53% 上升到 12 月的 56.2%,而 Uber 的同期市場份額則從 42% 下滑至 39.6%。此外,騰訊和軟銀在去年 10 月向 Ola 注資 11 億美元,以進一步增強其資金實力。

如此看來,有資金有思路有行動的 Ola,在與 Uber 的市場競爭中沒有落到下風。

此外,Uber 還面臨後院失火的壓力。2017 年,根據 Second Measure 的數據,Uber 在美國叫車市場份額從 83% 降到了 74%,而 Lyft 則從 15% 增長到 22%。不僅如此,Uber 還可能遭遇美國本土初創企業及汽車製造商的挑戰;在歐洲,一大堆關於法規和勞工保護的問題也讓其焦頭爛額。

內外交困之下,Uber 很可能進一步收窄全球業務,而在印度叫車市場的燒錢大戰也讓其感到為難,因此 Uber 撤離印度的可能性似乎很大。

不過,此前 Uber 營運長 Barney Harford 曾向 CNBC 表示,Uber 不會再通過出售部分業務換取競爭對手的小額股權。Uber 執行長 Dara Khosrowshahi 也表示,Uber 近期不會再撤出印度或其它重要市場。不知道這些 “信誓旦旦” 最終在資本的力量面前,是否會食言……

從 2013 年起,Uber 就開始在全球啟動野心勃勃的圈地運動。在 Uber 的官網上,它們自豪地宣稱自己打進了 77 個國家和地區的 616 座城市。

儘管在與眾多本土企業競爭時 Uber 不時表現得捉襟見肘,但其所具有的獨特優勢也是不可取代的,那就是它遍布全球的市場足跡,這意味著用戶在幾十個國家都能用同樣的 App 叫車。

事實上,對於 Uber 相繼退出中國、俄羅斯和東南亞市場,部分行業人士表示,“這其實是非常明智的,尤其是在 IPO 的關鍵時刻。”他們認為,Uber 沒有必要在這些市場證明自己,輕輕鬆鬆地投資潛力股(當地租車企業)以獲取收益豈不美哉。

另外,也有觀點認為,Uber 撤出俄羅斯的模式非常值得延續。因為 Uber 的品牌享譽全球,大部分時候本土企業是很歡迎與其組建合資企業的,尤其是在他們自己擁有控制權的情況下。

與 Uber 的品牌綁定,對他們來說推廣效果更好,並且在海外市場,他們還可以通過他們自己本土的 App 叫到 Uber 的車,非常便捷高效。這樣一來,Uber 幾乎立即就可以賺到白花花的銀子。

如今,把控在軟銀手心裡的 Uber 已經在全球市場停止了無腦擴張。對於擁有更大租車夢想(包括無人駕駛領域)的軟銀而言,未來的 Uber 沒必要擁有全世界,只要能夠帶來投資收益就行。

《車云網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)