1

產業

你知道嗎?根據 2019 年觀光局旅館營運統計,寒舍( 2739-TW )旗下的寒舍艾美飯店,為台北 44 間大飯店中,平均房價第二貴的飯店,平均住宿一晚需花上 8,998 元,住房率更高達 82% ,可說是寒舍旗下的小金雞呢!而寒舍集團的表現也令人驚訝,在競爭激烈的旅宿業中,其 2019 年營收竟出現正成長,究竟怎麼一回事呢?讓我們一起來看看吧!

台北喜來登修繕:

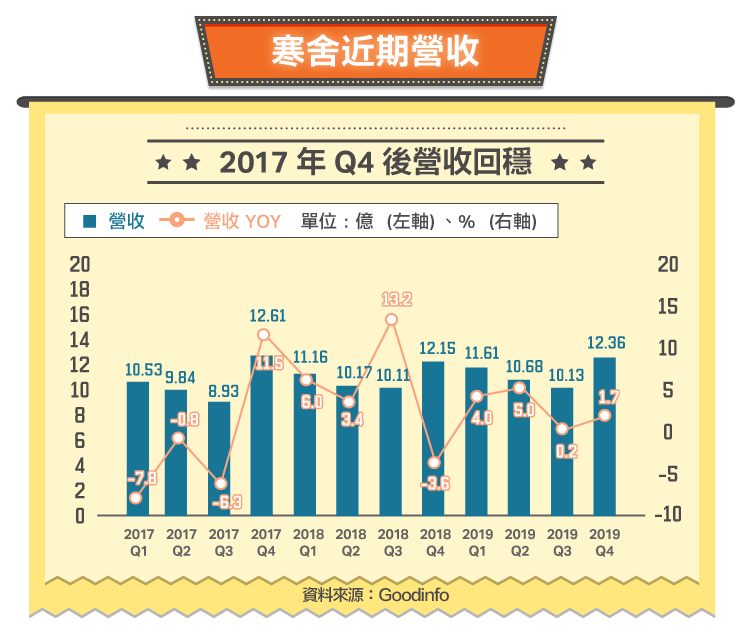

2017 年 6 月至 2018 年 11 月,寒舍旗下的台北喜來登大飯店開始分階段裝修。台北喜來登為寒舍集團下最大的飯店,客房數達 668 間,占集團總客房數過半、集團營收近 6 成。而整修期間,每月均有 25% 客房暫停銷售,對營運影響明顯。

礁溪寒沐開幕:

於 2017 年 11 月開幕, 2018 年全年貢獻 5.1 億營收,彌補了當時喜來登飯店整修所損失的業績,其目前約佔集團總營收的 13% 。

關閉館外餐館:

2013 年起,寒舍陸續開設 4 家館外餐飲「泰喜歡」、「SUKHOTHAI」、「寒舍樂廚」、「樂樂軒」,然而 2017 年先關閉了兩家泰式料理, 2018 年 5 月底又宣布「寒舍樂廚」、「樂樂軒」的租約到期不續約。因此截至 2019 年,已無館外餐飲,這對寒舍影響很大嗎?幸好「寒舍樂廚」、「樂樂軒」一季營收約 6,000 萬~ 7,000 萬元,約佔整體營收比重僅 5% ,影響不至於太大。若關閉館外店能節省人力成本,並使寒舍專注於外界評價較高的館內餐飲,也不為壞事。

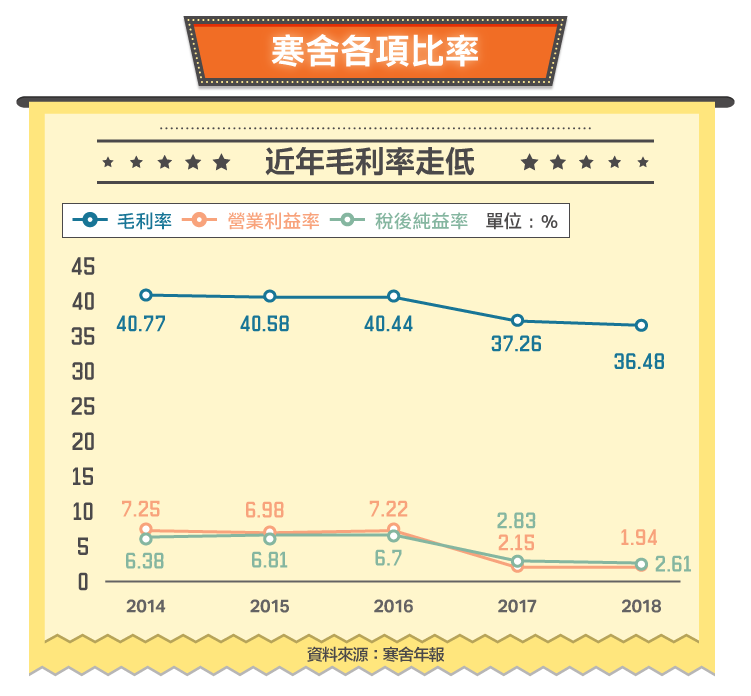

由上圖可看出,寒舍的毛利率由 2017 年開始下降,從 2016 年的 40.4 降至 2018 的 36.5 ,降幅約 10% ,主要因為業務的毛利率下降所導致。

寒舍歷年的營收比重大致為餐飲 60% 、客房 35% ,近年無明顯變動。但毛利率部分,卻出現變化。 2018 年餐飲的毛利為 28% ,較 2016 年下降 4% ; 客房的毛利為 51.5% ,較 2016 年下降近 6% ,造成總體毛利率下降。至於原因多半來自民眾消費力道減弱以及國內觀光風氣不旺等。

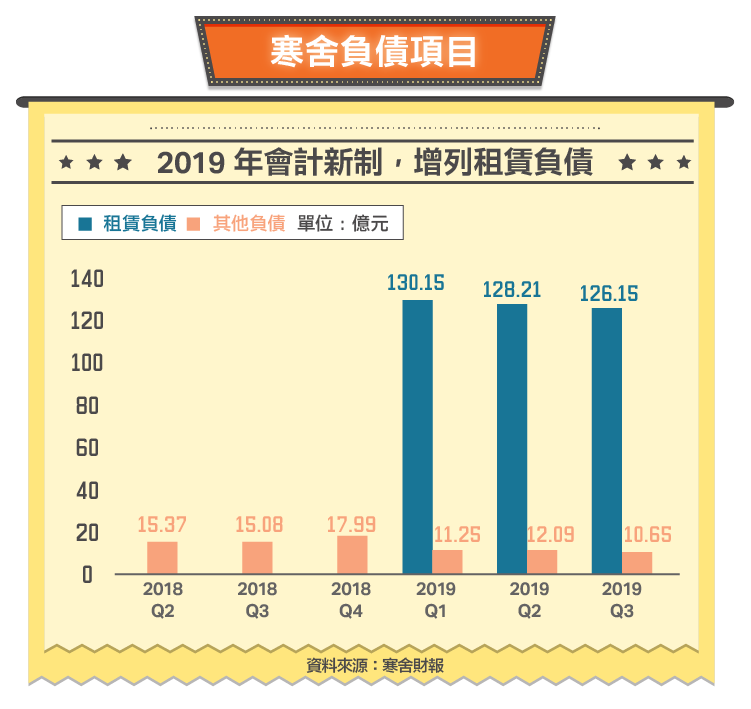

相信不少人都在書上看過:若一間公司的負債比 > 40% 需注意,若負債比 > 80% ,公司應該快倒了。說個嚇人的數字,寒舍目前的負債比居然高達 88% !不過別擔心,仔細觀察即可以發現,寒舍 2019 年暴增的 128 億負債中,大多屬於良性的「租賃負債」,而這個科目之所以出現,是因 2019 年開始實施的會計租賃新制「IFRS 16 」。

那新舊制度到底有什麼差別呢?我們以最著名的案子 – 航空業的飛機為例說明,過去若 A 航空公司以舉債方式 “ 買 ” 飛機,財報上會出現鉅額的相關資產與負債 ; 但若 B 公司不買只 “ 租 ” 飛機,則財報只會看到各期租金費用,降低財報間的可比性,IFRS 16 新制則解決這樣的問題。

那對寒舍有什麼影響呢?首先,資產負債表中,「租用負債」中須認列還未支付的租金及利息,同時列記「使用權資產」。而損益表有會受到影響,通常資產的折舊費用會列於營業費用中,而現在使用權資產增加,折舊費用自然增加。此外,飯店業租期較長,造成前期利息較高,兩項因素讓營業費用提高,降低帳面獲利。若想了解詳細資訊,可見會計研究月刊。

這個新制度不只影響飯店業,航空業、餐飲業等需要 “ 租 ” 地、店面、生產用具的產業中,許多公司的財報都會出現這種現象喔!

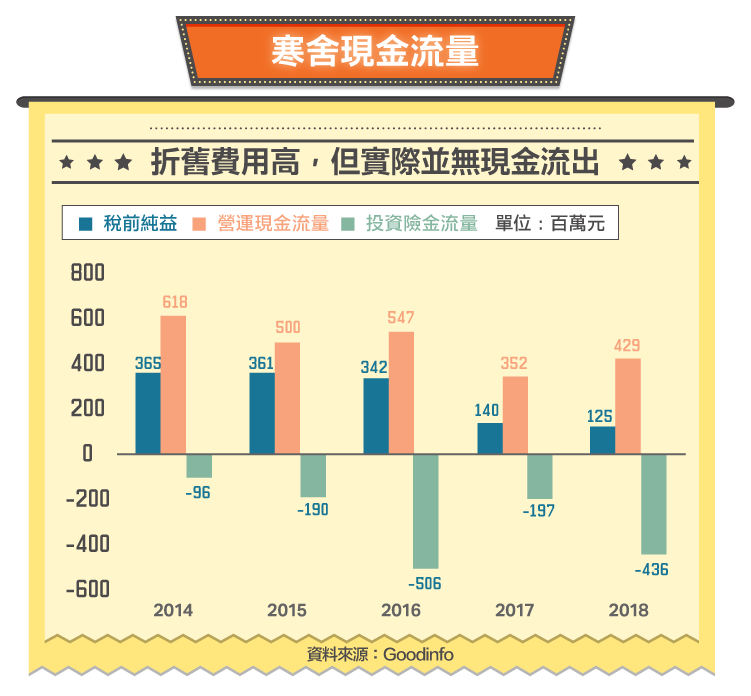

由上圖看出寒舍的營運現金流量表現良好,其與稅前純益之間的差距,主要來自折舊費用。在損益表中,雖將折舊列入費用計算,但實際上並無流出現金。

此外,寒舍近年的投資現金流量皆為負,也就是現金流出,而其中多數列於「購買不動產廠房設備」科目下,也就是用於寒舍近年的飯店修繕及興建新飯店花費。

2020 年 2 月,新冠肺炎席捲全球,各國紛紛叮嚀國人無事不出門,這無疑是餐飲住宿業一大利空。日前寒舍也宣布關閉台北喜來登、寒舍艾美飯店的部份樓層,進行客房設備升級工程或作為員工訓練場地。但具體對財務績效的影響,仍得等到營收及財報公佈才可知。

不過,仍有一項好消息, 2018 年時寒舍、愛馬仕(Hermes International, RMS-FR)建築團隊以及大陸建設攜手合作,於松江南京建立飯店寓邸「琢豐」,預計將於 2021 年完工,屆時寒舍旗下飯店將入住 1 ~ 9 樓,可望為集團營運注入活水。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)